2021年1-2月,一般公共预算收入累计同比增长18.7%;税收收入累计同比增长18.9%;非税收入累计同比增长16.8%;国有土地使用权出让收入累计同比增长67.1%;一般公共预算支出累计同比增长10.5%。

图1:公共财政收入增速创下历史新高

资料来源:WIND、招商银行研究院

一、公共财政收入:回归常态

1-2月全国一般公共预算收入累计同比增长18.7%,主要是去年疫情冲击造成的低基数效应的影响。实际上,较2019年的两年年均复合增长率为3.4%,为历史同期较低水平。随着经济稳步回暖,财政收入增长将逐步回归正常轨道。

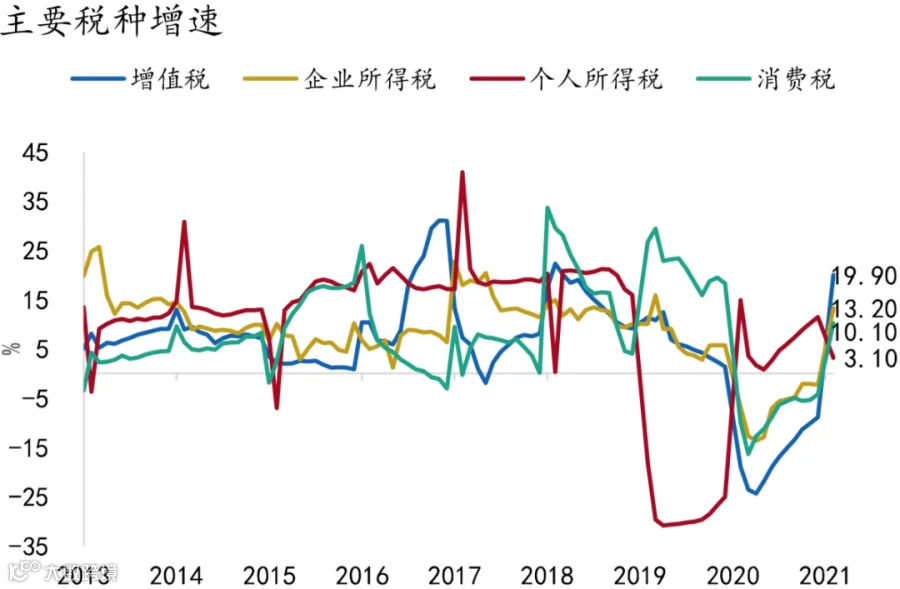

部分阶段性和制度性减税降费政策延续,主要税种收入实际增长较弱。1-2月,全国税收收入同比增长18.9%,两年年均复合增长率为2.8%,为历史同期较低水平。主要税种中,增值税同比增长19.9%,企业所得税同比增长13.2%,消费税增长10.1%,个人所得税同比增长3.1%,反映实体经济持续向好。证券交易印花税同比增长90.5%,在所有税种中增幅最大。

图2:增值税累计同比增速继续反弹

资料来源:WIND、招商银行研究院

非税收入与税收收入的“跷跷板”效应有所延续。1-2月,全国非税收入同比增长16.8%,两年年均复合增长率为9.0%,为历史同期较高水平,一定程度上弥补了税收收入的弱增长。

图3:税收和非税收入增速大幅反弹

资料来源:WIND、招商银行研究院

二、公共财政支出:保持进度

1-2月,全国公共财政支出同比增长10.5%,两年年均复合增长率为3.6%,为历史同期较低水平。但从支出进度来看,考虑到今年全国一般公共预算支出约为25万亿,1-2月累计已完成14.3%,略高于2019和2020年的14.0%和13.2%。为保障疫情防控和民生等领域,财政支出进度较往年保持一致。

图4:公共财政支出增速继续反弹

资料来源:WIND、招商银行研究院

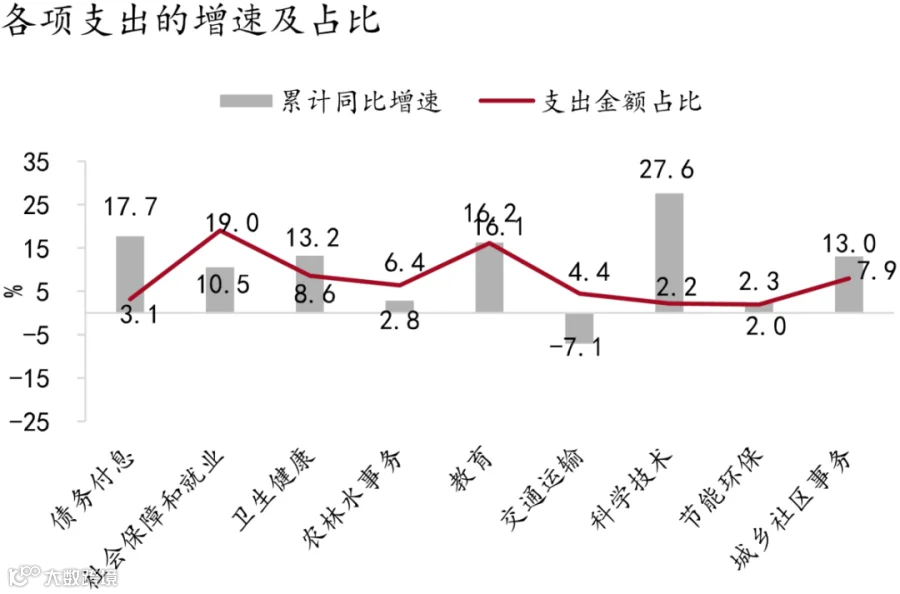

受到部分地区疫情反复的影响,卫生健康支出增速实际处于较高水平,同比增长13.2%,两年年均复合增长率为17.9%。同时,债务付息、社会保障与就业、教育,两年年均复合增长率分别为14.7%、6.6%和6.7%。

图5:社会保障和就业项占比最高

资料来源:WIND、招商银行研究院

基建领域支出增速较低。交通运输领域的支出同比下降7.1%,两年年均复合增长率为-16.8%。此外,城乡社区事务、农林水领域支出的两年年均复合增长率分别为-5%和+1.2%。

三、土地出让收入:以稳为主

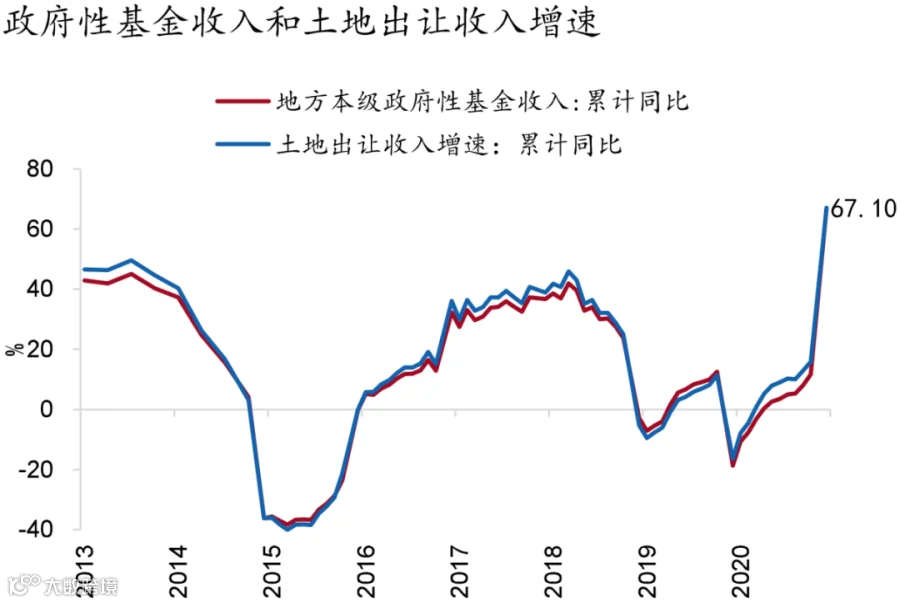

1-2月,国有土地出让收入增速大幅上升67.1%,两年年均复合增长率为18.2%,为历史同期中等水平。这指向在“房住不炒”政策基调延续的背景下,由于公共财政收支压力加大,地方政府对土地出让收入的依赖程度仍然较高。前瞻地看,预计后续土地收入仍将以稳为主。

图6:国有土地出让收入增速延续反弹

资料来源:WIND、招商银行研究院

四、结论:政府部门“降杠杆”

总体来看,随着经济稳步恢复,年初财政收支两端表现均较为平稳。《政府工作报告》中明确了今年3.2%的赤字和3.65万亿专项债,赤字率与专项债额度下调的幅度低于市场预期,显示今年的财政政策总体上依然积极。

3月15日的国常会中提出,“今年要保持宏观杠杆率基本稳定,政府杠杆率要有所降低”。如何理解政府“降杠杆”?2020年,积极的财政政策使得我国狭义政府杠杆率上升7.1pct至45.6%。基于今年预算赤字规模3.57万亿(赤字率3.2%),以及新增专项债3.65万亿,狭义政府杠杆率不变隐含的名义GDP增速高达15.6%,大幅高于3.2%赤字率所隐含的9.8%的名义GDP增速。因此,我们认为,政府“降杠杆”的目标并非降低狭义政府杠杆,即由一般债和专项债构成的显性债务。基准情形下,狭义政府杠杆率预计仍将小幅上升约2个百分点。化解地方政府隐性债务,推动广义政府杠杆率下降,将成为今年政府“降杠杆”工作的重点。具体方法包括国企混改(今年底完成70%)、REITs、继续以低息负债置换高息负债等。

-END-

谭卓 宏观经济研究所所长

zhuotan@cmbchina.com

杨薛融 宏观研究员

yangxuerong@cmbchina.com

1、原创文章在推送一天后才可进行转载。

2、转载时需要保留全文所有内容,不得进行任何删改。转载时注明出处,并在“原文链接”中保留原始公众号文章链接。

3、授权方式:一般转载只需要正常标注信息即可。

若发现未经授权转载者,一律举报。毕竟原创不易,感谢您对招商银行研究的认可和理解。

注意:未经作者同意不得二次转载,转载时必须保留本转载声明。