作者:招商银行研究院 授信执行部 战略客户部

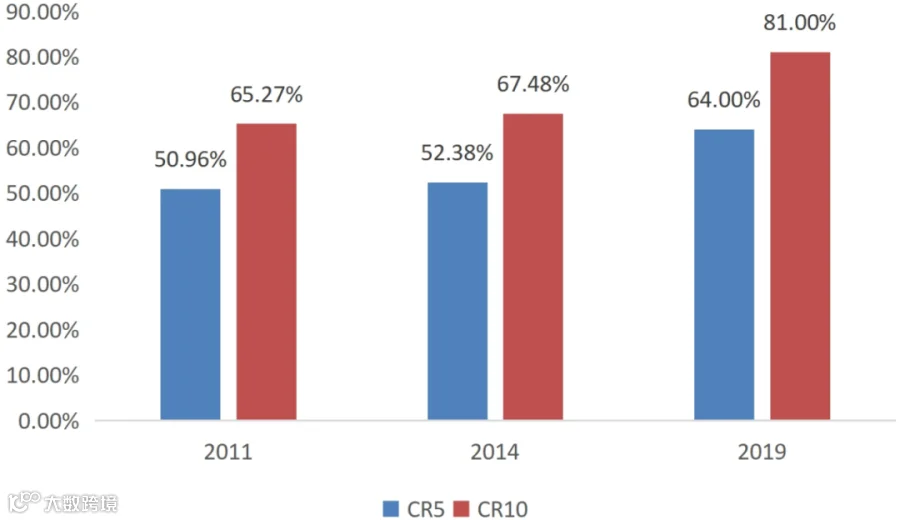

■ 封测行业壁垒相对较低,并购整合等推动行业集中度持续提升,与头部企业合作拥有更高安全边际。集成电路产业链包含设计、制造、封装测试三大环节,相对而言,封测市场产业链地位不高、壁垒较低且市场规模最小。2020年,全球封测市场规模估计为594亿美元,同比增长4.9%,其中封测代工市场规模约占五成。从全球来看,封测是成熟行业,量价上升趋势不强,市场规模增长缓慢,行业并购整合频繁,集中度持续提升,全球CR10销售额占比从2011年的65%提升至2019年的81%。选择头部企业(全球前十大)合作有更高的安全边际。

■ 竞争格局:台湾地区企业全球占主导,中国大陆头部企业只有三家,优选龙头合作成为必然。全球市场:中国大陆成为全球最主要的封测基地,2019年,中国大陆封测行业销售额占全球61%,但从全球来看,台湾地区企业仍占主导,2019年全球前25大封测代工企业中,台湾地区企业的销售额占比达54.2%,中国大陆只有三家企业入围,占比21%。中国大陆市场:内资企业为龙头,腰部企业中外资(含合资)、台资依然占据主导,行业集中度低,整体呈现出“头大腰粗尾长”特征。整体看,优选龙头合作成为必然。

■ 中国大陆封测龙头具有政策、技术、客户及产能四大优势,后发者难以挑战。我们认为未来封测厂商将在规模领先战略与差异化竞争战略间二选一,前者(龙头企业)选择与晶圆代工厂进行全面合作,联合优质客户、上下游一起共同扩大市场,做大做强;后者则更多专注于特色封测工艺、利基市场,形成差异化竞争。对于中国大陆市场来说,龙头具有政策(政策及资金大力支持龙头)、技术(龙头领先布局先进封装技术)、客户(龙头与头部IC设计公司、晶圆代工厂形成联盟)及产能(龙头扩建产能,规模优势增强)四大优势,后发者难以挑战其地位。

■ 布局建议、经营策略及风险提示。(招商银行各部如需报告原文,请以文末联系方式联系招商银行研究院)。

半导体行业跟踪——疫情不改行业良好发展态势,建议银行积极支持

半导体行业报告(下篇)—深耕行业龙头,重点关注晶圆制造业机会

半导体行业报告(上篇)—产业转移持续深入,进口替代分阶突破

正文

封测行业壁垒相对较低,并购整合等推动行业集中度持续提升,与头部企业合作拥有更高安全边际

1-1 从产业链环节上看,封测的市场规模最小,壁垒相对较低

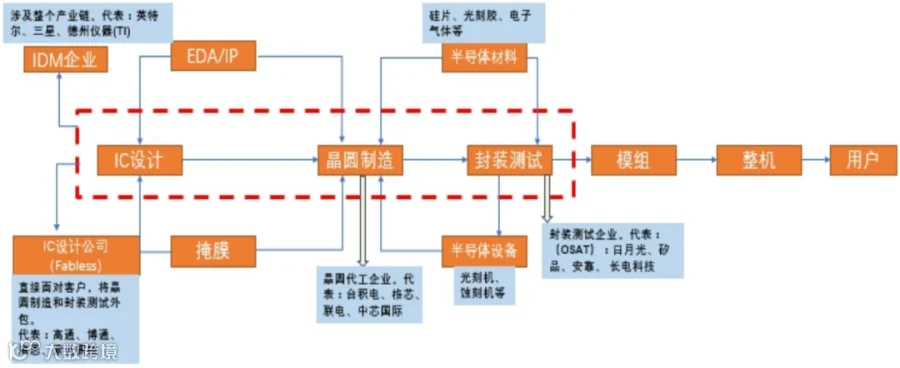

集成电路产业链包括设计、制造、封装测试三个环节,支撑产业链包括:EDA(Electronic Design Automation,电子设计自动化)/IP核(Intellectual Property Core,知识产权模块)、半导体材料(含掩膜Mask)及设备等。

图1:集成电路产业链

资料来源:招商银行研究院

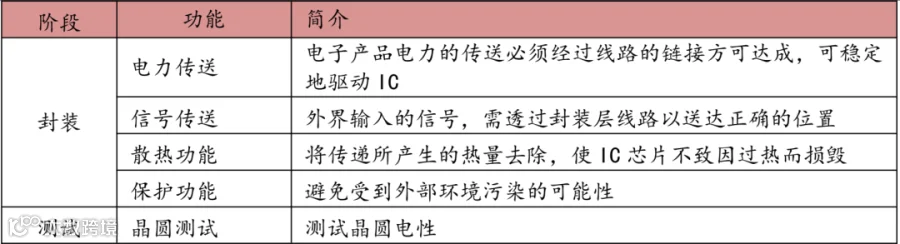

本报告主要分析集成电路封测行业,封测包括:封装、测试环节。根据 Gartner 统计,封装环节价值占封测比例约为 80%-85%,测试环节价值占比约 15%-20%。

图2:集成电路封装测试包括封装和测试两个环节

资料来源:长电科技招股说明书,招商银行研究院

从半导体产业链看,IC设计、制造、封测三大环节中,封测的市场规模最小,附加值较低,壁垒相对最低。

表1:半导体产业链各环节市场规模、壁垒及主要企业

资料来源:Wind,招商银行研究院

1-2 全球封测代工行业市场规模缓慢增长,并购整合等推动行业集中度不断提升

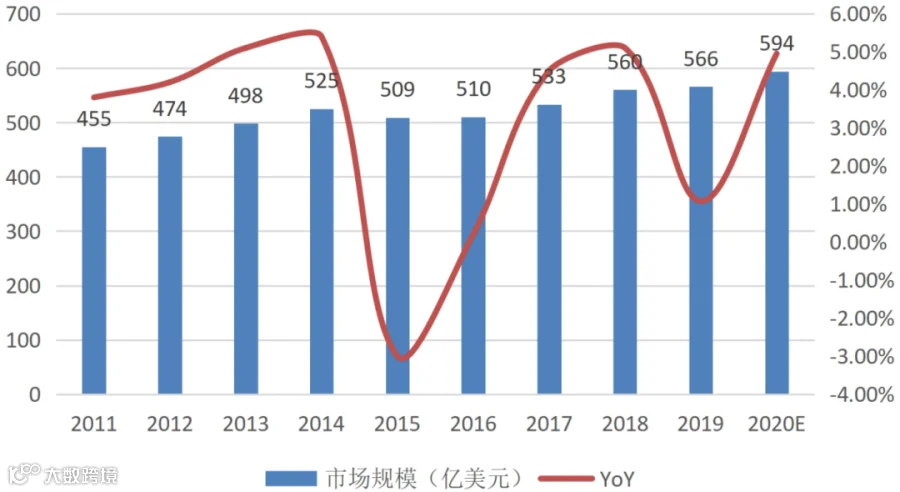

根据Yole Development数据,2019年,全球集成电路封装测试业的市场规模为566亿美元,同比增长1%,其中封装测试代工业(简称“OSAT”,可参见附录专业词汇解释)的销售规模为272.2亿美元,同比增长0.8%,占全球集成电路封测销售收入总规模的48.1%,该比例近年来变化不大。2020年,全球集成电路封测市场规模估计为594亿美元,同比增长4.9%。

图3:全球封测行业市场规模缓慢增长(亿美元)

资料来源:Yole,招商银行研究院

除2014年行业激增导致2015年市场略降外,全球封测代工行业一直保持个位数稳步增长。封测代工行业增速并不大,原因:

1)从价的角度:晶圆代工业受到摩尔定律技术驱动,通过不断投入先进制程研发并投资新产线,晶圆代工行业的整体资本开支规模呈指数级增长。在资本回报率变化不大的情况下,推动行业营收规模随之攀升。从设备市场规模也可看出,根据SEMI统计,全球半导体设备销售额中,硅片制造设备占2%、晶圆制造设备占79%、封装测试设备占19%,封测设备销售额仅为晶圆制造设备销售额的四分之一左右。

相比之下,封测行业大约十年才经历一次较大的变革,摩尔定律对行业的推动并不显著。在此情况下,既有技术的代工平均单价(ASP)不断下滑,而新技术应用时间跨度大,出现“青黄不接”。根据长电科技年报,传统分立器件封测的价格从 2000 年的 0.13 元/只,已降至 2019 年的 0.05 元/只。

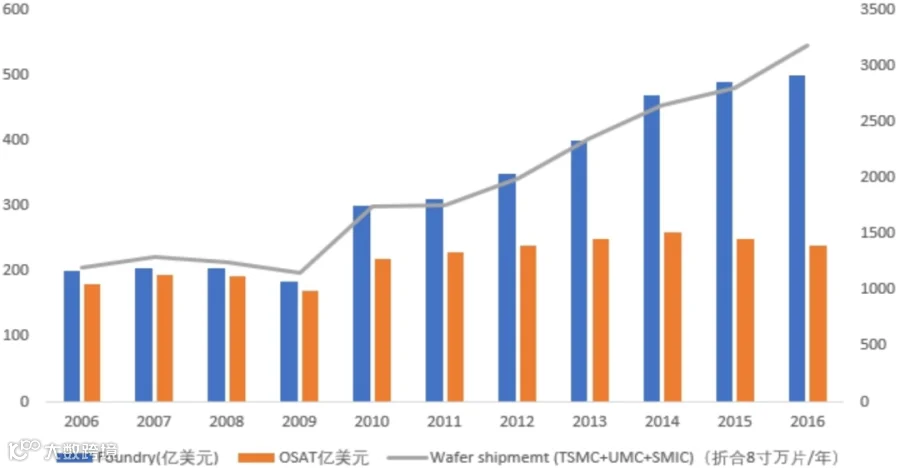

2)从量的角度:集成电路行业不断进行的先进制程“军备竞赛”使得采用IDM模式的企业越来越少,垂直分工(Fabless+Foundry,IC设计公司与晶圆代工)模式的影响力不断上升,带来晶圆代工及封测代工需求。根据IC Insights的数据分析,Fabless公司的销售额从2010年到2020年翻了一番(从635亿美元增长到1300亿美元),而IDM的总销售额同期仅增长30%,从2010年的2043亿美元增长至2020 年的2657亿美元。但在Fabless 模式下,80%的IC设计公司选择委外代工,只有 52%的设计公司选择委外封测。由于封装检测并不一定需要外包,从设计、到代工再到封测层层分流后,导致封测代工行业没有跟随上、中游同比例增长。

图4:晶圆代工(Foundry)市场规模增速远超封测代工(OSAT)

资料来源:SIA/WSTS,招商银行研究院

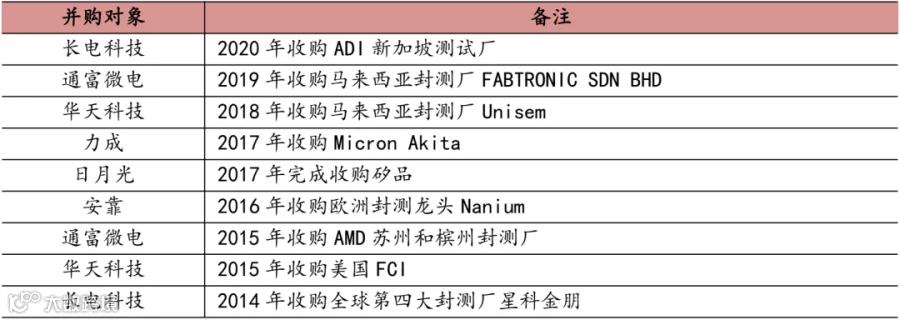

封测行业集中度持续提升,并购整合成为主旋律。作为全球范围内的成熟行业,封测行业增速一般,并购整合成为行业发展的主旋律。如,龙头日月光的发展过程中伴随着众多的并购整合。近年来,受惠于政策及资金的大力扶持,以及响应海内外下游业务不断增长的需求,中国大陆封测企业不断进行海内外并购及扩产,借此做大公司规模并获得先进封装技术、客户等资源。如,长电科技收购新加坡封测厂星科金朋,华天科技收购美国 FCI和马来西亚封测厂Unisem,通富微电收购 AMD 苏州和槟城封测厂,晶方科技购入英飞凌智瑞达部分资产。在并购整合推动之下,全球封测行业集中度不断提升。全球封测行业CR5由 2011年的51%提升至2019年的64%,CR10则由 2011 年的 65% 提升至 2019 年的 81%。

表2:日月光并购整合历程

资料来源:公司年报,招商银行研究院

表3:近年来封测行业主要并购事件

资料来源:公司公告,招商银行研究院

图5:全球封测代工行业集中度持续提升

资料来源:IC insights,招商银行研究院

1-3 5G引领半导体新增长周期,封测行业将受益

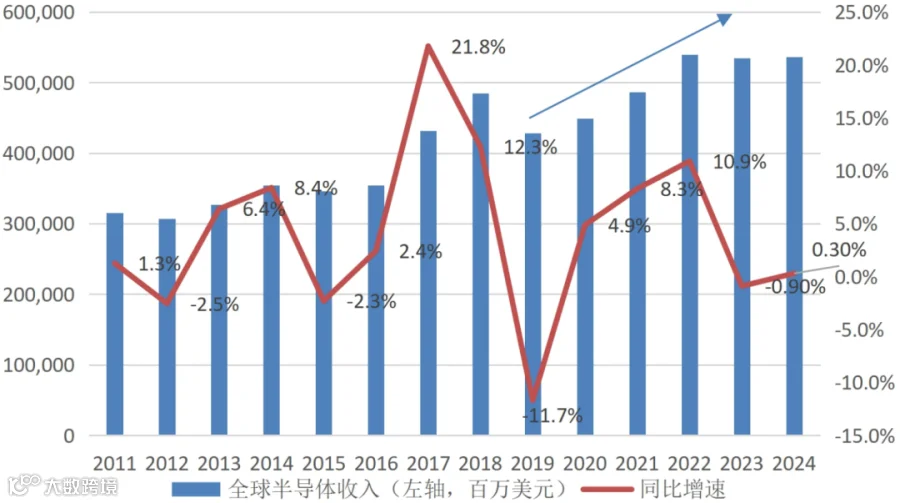

2020年,全球经济受疫情影响较大,但全球半导体市场逆势增长。根据SIA统计,全球半导体产品的销售额达到了4390亿美元,较2019年的4123亿美元增加267亿美元,同比增长6.5%。在疫情影响下,2020年全球半导体收入保持正增长的原因:

首先从需求端来看:1)疫情导致居家在线办公、教育等带来PC、笔记本电脑、平板等需求大增,据 WitsView 统计,2020年1-9月,全球平板电脑面板/监视器面板/笔记本面板累计出货同比+50%/+13%/+15%;2)5G建设逐步铺开,全球进入5G时代,厂商加大智能手机、平板电脑等的备货,带动芯片需求增加;3)贸易摩擦及疫情持续背景之下,全球半导体产品供应链出于对断货的担忧而增加库存水准,拉动了对芯片的需求。

其次从供给端来看,半导体行业在全球各地均属于优先程度较高的行业,且生产自动化智能化程度较高,受疫情影响相对有限,疫情主要体现在2020年上半年,下半年以来生产所受到的影响进一步减少。

图6:2020年起,全球半导体进入新的增长周期

资料来源:Wind,Omdia,招商银行研究院

Omdia预计2019-2024年,全球半导体的复合增速为4.7%,高于2014-2019年间的3.9%,在5G引领之下,全球半导体进入新的上升周期。历史上数次半导体周期均由不同的下游应用需求驱动,从最初的家电、台式电脑到笔记本电脑再到智能手机,每一次半导体景气度提升都源于下游应用领域需求量的增长以及对性能更高的要求。当前5G、HPC(高性能运算)、AI、IoT/IIoT(工业IoT)、智能汽车、数据中心、工业4.0等领域的发展有望成为新一轮的需求催化剂,半导体行业整体快速发展,封测行业也将受益。

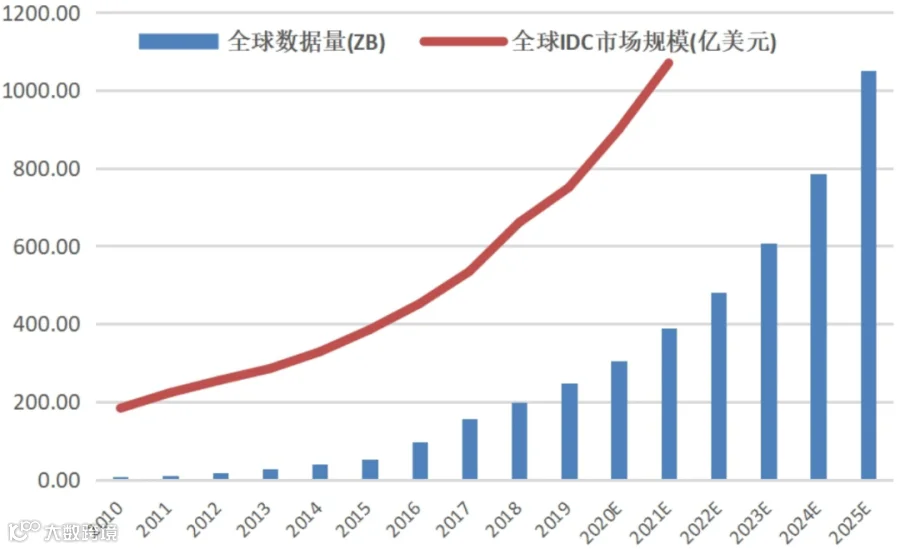

图7:全球IDC市场规模保持增长

资料来源:IDC圈,招商银行研究院

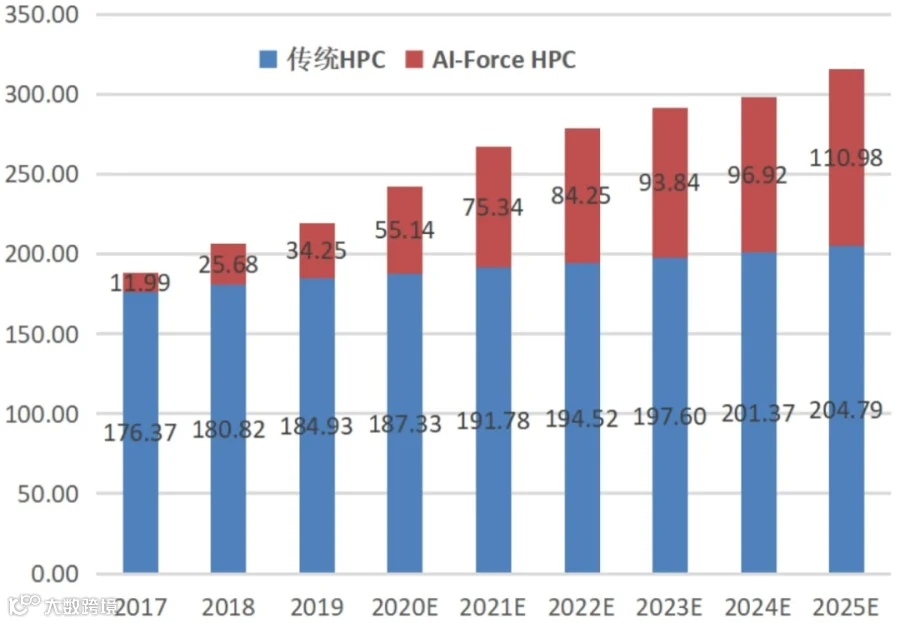

图8:全球HPC市场快速增长(亿美元)

资料来源:Tractica,招商银行研究院

图9:全球新能源汽车销量快速增长(万辆)

资料来源:中汽协,Marklines,招商银行研究院

图10:全球可穿戴设备市场快速增长

资料来源:Gartner,招商银行研究院

整体来看,在半导体产业链中,封测行业壁垒相对较低,安全边际相对不厚,行业增长缓慢且集中度不断提升,优选行业龙头合作是上策。在5G 引领的半导体行业新周期中,以龙头为代表的封测行业企业将会显著受益。

竞争格局:全球范围台湾地区企业占主导,中国大陆头部企业只有三家,优选龙头合作成必然

2-1 中国大陆成为全球最大的封测基地,但内资头部企业少,仅三家入围全球前25大封测代工企业

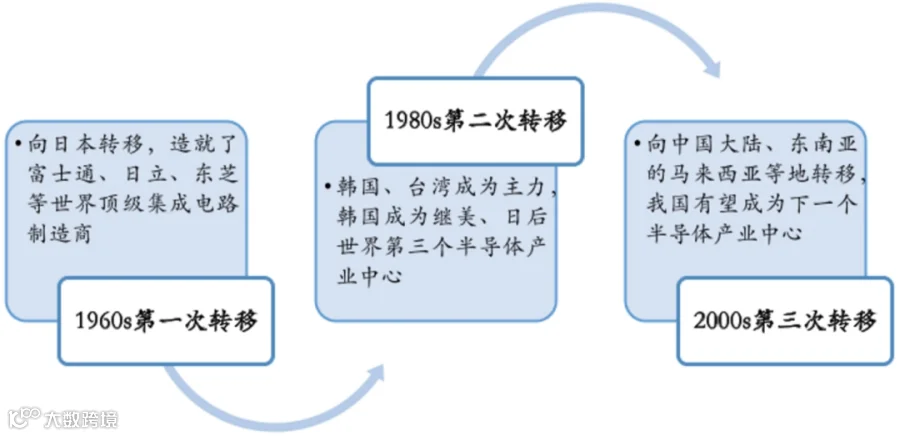

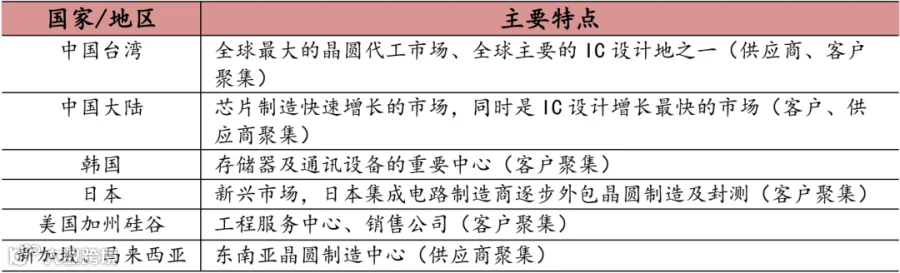

全球半导体产业经历过二次产业转移,目前处于第三次产业转移的进程之中。作为半导体领域壁垒相对较低的领域,封测产业目前主要转移至亚洲区域,重点区域包括中国大陆、中国台湾、东南亚(马来西亚、新加坡等),日韩、美国、欧洲等地区也有分布。其中中国大陆占比最高,据中国半导体协会统计,2019年,位于中国大陆的封测企业(含外资、台资在中国大陆设立的企业)销售规模占全球半导体封测行业的比重为61%,中国大陆已经成为全球最大的半导体封测基地。

图11:全球半导体产业的三次转移

资料来源:智研咨询,招商银行研究院

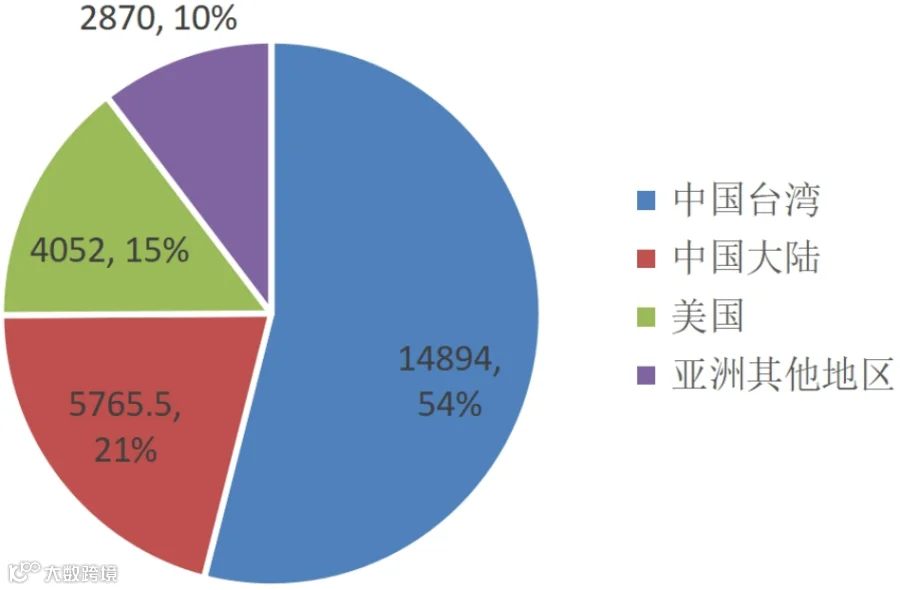

封测行业相对IC设计、制造领域来说,技术门槛、对人才的要求、国际限制等相对较低,因而国内企业也是最早以封测环节为切入点进入半导体产业。发展至今,封测已成为中国集成电路产业链最成熟领域。但我们从全球范围来看,据Yole统计,2019年全球前25大封测代工企业合计销售收入达到275亿美元,几乎占据全部的封测代工市场,前25大企业中,中国台湾拥有14家(数量占比56%),营收合计148.9亿美元,营收占比(营收占前25大企业总营收的比重,下同)为54.2%,中国大陆3家(数量占比12%),营收合计57.7亿美元,营收占比为21%,美国1家,营收40.5亿美元,亚洲其他地区7家,营收合计28.7亿美元。可见,不论是企业数量还是营收规模,台湾地区企业均占据主导地位,近年来,在政策的支持和推动下,中国大陆形成了三大封测企业,但数量相比台湾地区仍较少,且整体营收规模仍低于台湾地区。

图12:全球前25大封测代工企业市场份额占比(按企业总部所在区域,2019年,百万美元)

资料来源:Yole,招商银行研究院

2-2 中国市场增速快,但行业集中度低,呈现“头大腰粗尾长”特征,优选龙头成为必然

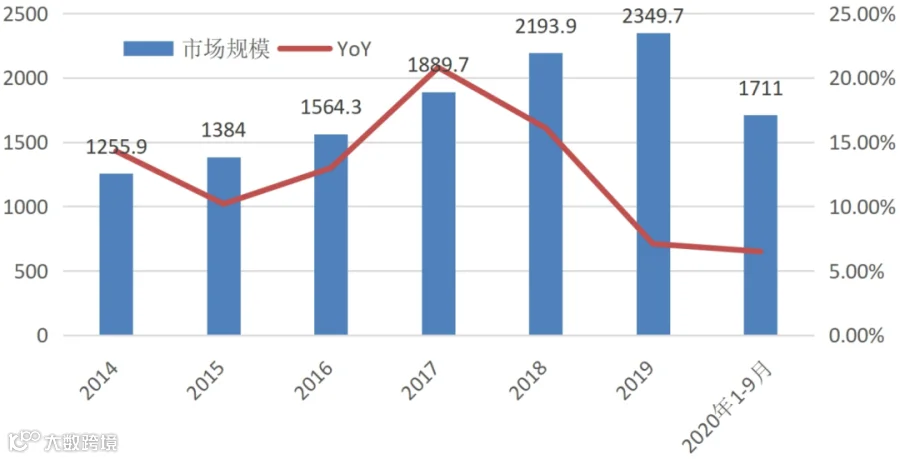

2019年,中国集成电路封测业的销售规模为2349.7亿元,同比增长7.1%。据中国半导体行业协会统计,2020年1-9月中国集成电路封装测试业同比增长6.5%,销售额达到1711亿元。从过去六年(2014-2019年)的情况来看,中国集成电路封测行业复合增速为13.4%,远超全球。

图13:我国集成电路封测业增速远超全球

资料来源:CSIA,招商银行研究院

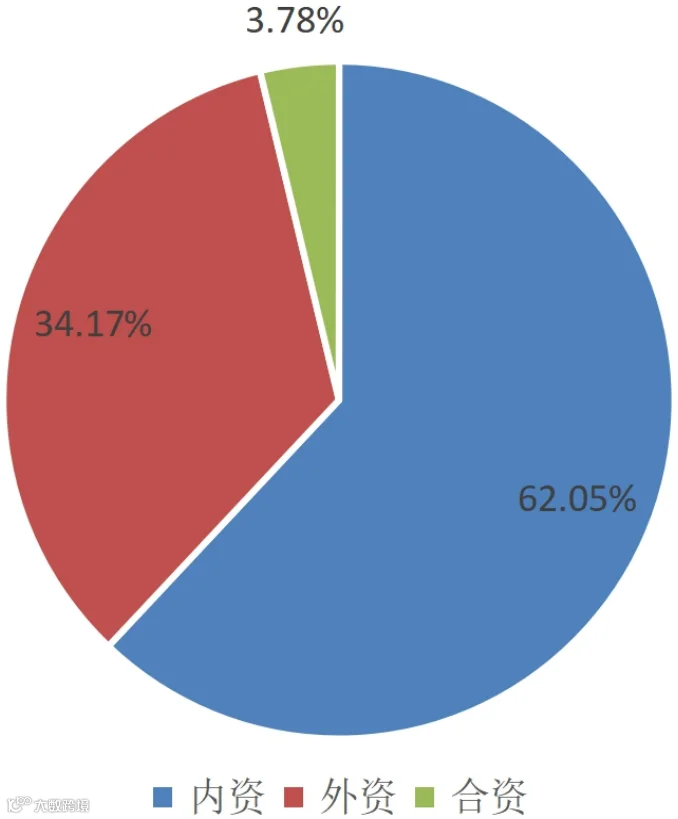

从前十大企业来看,中国大陆封测市场已形成内资企业为主的竞争格局。2019年中国大陆前十大封测企业中,内资、外资(含台资)、合资企业销售额占比分别为62.05%、34.17%、3.78%。

图14:中国大陆前十大封测企业市场份额(按地区,2019年)

资料来源:芯思想研究院,招商银行研究院

前11-30大封测企业(2018年数据)中,内资、外资、合资企业分别为6家、13家、1家,销售额占比分别为13.07%、81.8%、5.13%。中国大陆前30大封测企业的销售规模占比仅53.6%,行业集中度较低。

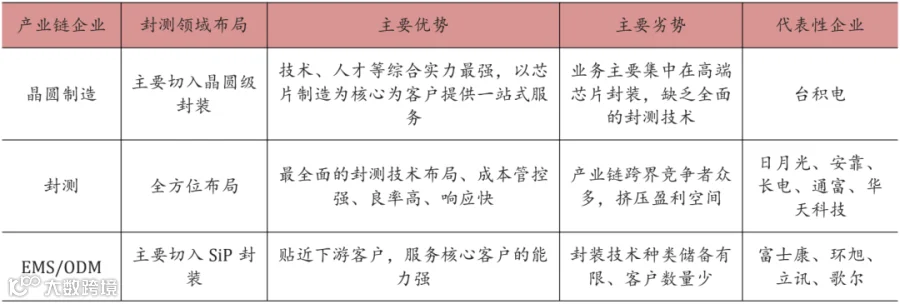

2-3 产业链边界日趋模糊,封测头部企业可凭借综合优势更好应对跨界竞争

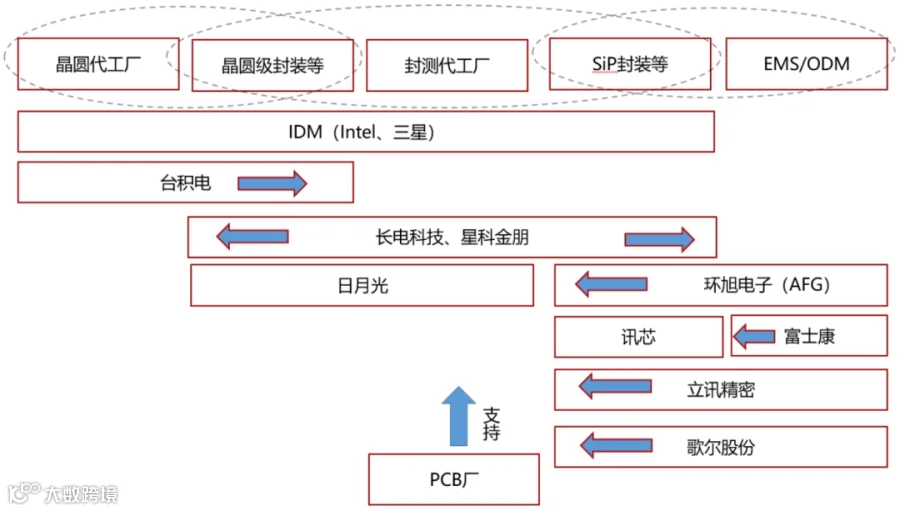

先进封装巨大的市场前景,使得众多厂商“疯拥”至此,在他们“疯狂”的投资下,先进封装成为了集成电路发展的风潮之一。由此,封装市场也出现了变革。Yole表示,封装业务发生了模式转变,除了传统的OSAT和IDM厂商(Intel、三星等)在发展先进封装,晶圆代工厂、基板/PCB供应商、EMS/ODM等以其他商业模式运营的厂商也在向这个领域进军。

晶圆代工厂:晶圆代工厂发展封装技术及业务的原因包括:

1)技术及产品角度:随着摩尔定律演进的技术难度和投资规模不断提高,半导体行业正越来越依赖于封装技术的发展,集成电路和封装的协同设计已成为产品成功的关键。对于晶圆代工厂来说,切入“先封后切”的晶圆级封装具有天然工艺优势。经历了十年左右的布局,台积电已经形成了包括CoWoS(基片上晶圆封装)、InFO(集成扇出型封装)、SoIC(系统整合单晶片封装)在内的晶圆级系统整合平台。封装技术将从晶圆厂差异化竞争的手段变成产品的核心竞争力之一。

表4:台积电先进封装技术

资料来源:公司年报,招商银行研究院

2)客户角度:进入28nm制程以来,欧美客户对于高阶封测制程需求明显增加,为保证一站式便利性及产品质量,台积电顺势积极布局先进封装。如台积电为苹果提供iPhone Soc芯片制造及封装一站式服务;但台积电的发展策略仍以晶圆制造为主、封测代工为辅,目前将重心摆在自身高端晶圆制造代工能力,搭配相关先进封测技术开发,期望完整介入芯片的制作流程。

3)业绩增长角度:先进封装市场规模快速增长,切入该市场,可以为晶圆代工厂带来业绩增长。台积电一直在布局先进封测厂。目前,该公司旗下有4座先进封测厂,还将建2座,目前来看,该公司7nm制程芯片封测工作已经能够自给自足,5nm的也在不断扩充之中。面向3nm的封测产线也在建设当中。 台积电2021年资本开支预计将超过250亿美元,其中10%用于先进封装技术量产需求。

可见,挟资本、人才及客户资源等优势,晶圆代工龙头台积电已发展成为晶圆级封装的领头羊。与晶圆代工厂在此领域的布局相比,封测厂劣势明显。

EMS/ODM:

电子行业追求轻薄短小的趋势,正让全球封测产业和电子专业代工(EMS)的界线愈来愈模糊。推手之一是2019年热卖的苹果AirPods Pro蓝牙无线耳机,该产品销量高速增长,背后凭的就是一种新技术:系统级封装(SiP)的力量。

SiP综合运用了多种先进封装技术,目前封测厂基于在封测端的技术和成本优势,在SiP领域占据主导地位,但EMS具备在系统组装层面贴近市场的优势。EMS企业中,鸿海、环旭电子早已布局SiP业务,立讯、歌尔等企业也逐步切入SiP业务,立讯目前已有3000人的SiP技术团队,并在2020年上半年切入SiP业务,歌尔也在加速布局SiP,并建设产线。

EMS企业鸿海早在2008年就将旗下国碁电子下属的中山厂独立出来,成立讯芯公司,主打业务就是SiP系统级封装、光纤收发模组等业务。目前讯芯超过3成营收来自SiP业务,主要针对5G通讯应用领域,配合终端客户的系统级组装需求,在市场占有一席之地。环旭电子是日月光旗下企业,2013年切入SiP业务,是Apple Watch SiP模组的主力供应商,并于2019年8月切入切入AirPods SiP 供应。

图15:晶圆制造、封测、EMS/ODM跨界竞争

资料来源:招商银行研究院

封测代工厂:台积电对于高阶封测的投入,将会压缩封测代工厂的小部分高端市场。EMS厂介入SiP业务,也将侵蚀封测厂部分业务。面对产业链跨界竞争,封测厂的优势是以规模优势为首的综合优势,即拥有种类较为齐全的封测技术可以运用,从最便宜的打线封装,到最昂贵的晶圆级封装,封测厂都有产能可以提供。封测厂的竞争策略是发展更先进的封装技术,把先进封装做到更便宜。如,力成能用一整片面板大小的基板,一次封装3片12吋晶圆,成本比一次只封装一片的晶圆厂更有竞争力。对天线、Wi-Fi、电源管理等应用,传统封测厂有优势。

封测厂积极发展系统级封装(SiP),这种技术可以整合各家的IC,做成一颗晶圆大小的模组,提供原本一整片PCB(印刷电路板)才能做到的功能,与鸿海等EMS厂抢市场。如日月光,早已利用SiP技术的优势,跨足EMS服务,旗下环旭电子在EMS领域具有一定地位,2019年12月,环旭电子宣布,用4.5亿美元买下欧洲第2大EMS公司Asteelflash所有股权,进一步扩大EMS业务。

表5:晶圆制造、封测、EMS/ODM在封测领域的布局分析

资料来源:公开资料,招商银行研究院

从上可见,晶圆代工厂、封测厂、EMS业务主要分布在纳米、微米、毫米等级,以前业务交叉不多,由于技术进步及融合,产业链各环节的跨界竞争已成趋势,制造、封测、组装的界限逐步变得模糊,上游晶圆厂和下游模组厂均进军先进封装领域,而封测厂也将向模组领域扩展。在跨界的浪潮之中,技术实力优异、综合实力强劲的封测企业方能立住脚跟并稳健发展。

中国大陆封测龙头具有政策、技术、客户及产能四大优势,后发者难以挑战

上文我们从行业发展、竞争格局层面分析得出,头部封测企业是优选的合作对象,本章将进一步从行业头部企业经营基本面来分析,头部企业具有的优势,并得出结论,未来五年内,后发者难以挑战头部企业地位。

我们认为对于头部封测厂商企业来说,选择规模领先战略成为必然,而对于其他企业来说,则基于利基市场,重点选择差异化竞争策略。前者即选择与晶圆代工厂进行全面合作、联合优质客户、上下游一起共同扩大市场,做大做强;后者则专注于特色封测工艺或某些利基市场,形成差异化竞争。我们认为中国大陆头部封测企业具有政策、技术、客户及产能四方面优势,在行业稳健发展的状况下,后发者难以挑战。

3-1 政策助力行业并购整合提升行业集中度,龙头受益显著

我国集成电路产业发展水平与先进国家(地区)差距较大,历来为国家产业战略布局的重点,其中封测产业虽是中国大陆承接海外产业转移最早、发展最为成熟的子行业,但也面临着行业集中度低、先进封装技术发展不足等问题。我们梳理过往十年集成电路封测行业的相关政策发现,对于封测行业,除在税收减免等方面给予支持外,政策对于封测产业发展重点强调先进封装技术的发展及行业集中度提升,目标是实现封测行业进入全球第一梯队。

表6:近年来集成电路封测行业相关政策及支持

资料来源:上述各政府机关官网,招商银行研究院

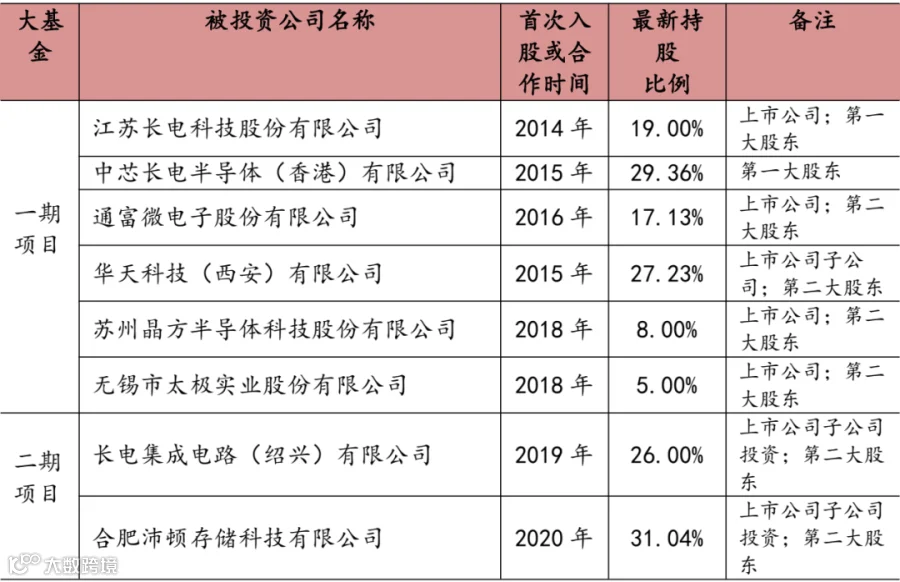

2014年,国务院发布的《国家集成电路产业发展推进纲要》标志着封测行业发展进入新阶段,纲要提出要提升先进封装测试行业的发展水平,推动中国封装测试行业的兼并与重组,开展芯片级封装(CSP)、三维封装、圆片级封装(WLP)、硅通孔(TSV)等高级封装测试产品的研发与量产。此后,国家集成电路产业投资基金”(简称“大基金”)成立,募集资金1387亿元。

大基金先后入股了国内封测三强(长电、华天、通富),扶持龙头企业做大做强,提升行业集中度的战略布局,大基金推动封测行业拉开了并购整合的大幕,先后支持长电科技收购新加坡封测厂星科金朋,华天科技收购美国 FCI及Unisem,通富微电收购 AMD 苏州和槟城封测厂等,国内三大封测龙头近年来通过外延并购和内生发展,实现了远超同行增长率的快速壮大。此外,为与我国将崛起的存储器产业配套,大基金还支持了太极实业、沛顿科技。对于先进封装的支持,大基金还入股了晶方科技(晶圆级芯片尺寸封装)。整体看,头部企业能获得更大的国家政策及资金支持,受益更加显著,这一点是非头部企业难以企及的。

表7:大基金(一、二期)投资的集成电路封测企业

资料来源:上市公司公告,芯思想研究院,招商银行研究院

3-2 先进封装市场规模增速远高于传统封装,龙头在先进封装技术领域具有更强的竞争力

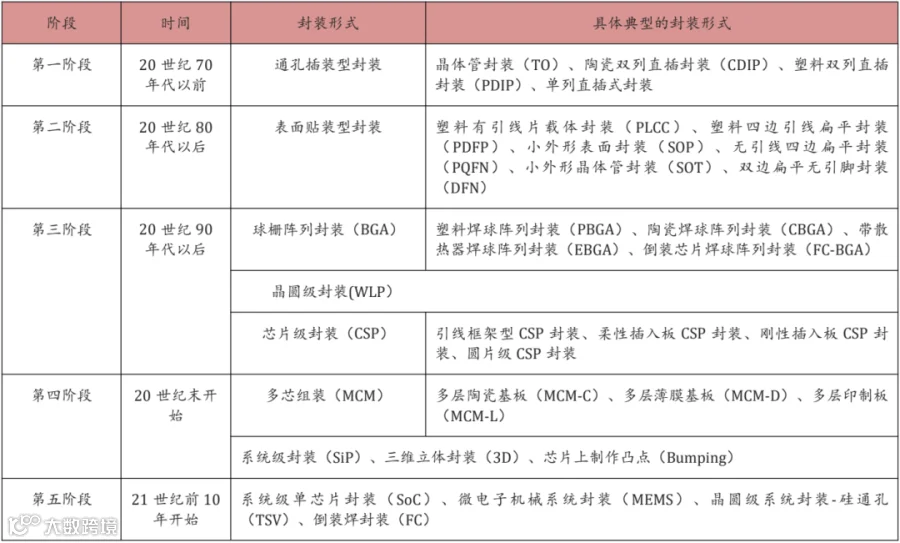

随着半导体技术创新发展,高端封装产品如高速宽带网络芯片、多种数模混合芯片、专用电路芯片等需求不断提升,封测行业持续进步。根据《中国半导体封装业的发展》,全球封装技术经历五个发展阶段。当前,全球封装行业的主流处于以第三阶段的CSP、BGA为主要封装形式,并向第四、第五阶段的SiP、SoC、TSV等先进封装形式迈进。

表8:半导体封装技术发展阶段

资料来源:《中国半导体封装业的发展》,招商银行研究院

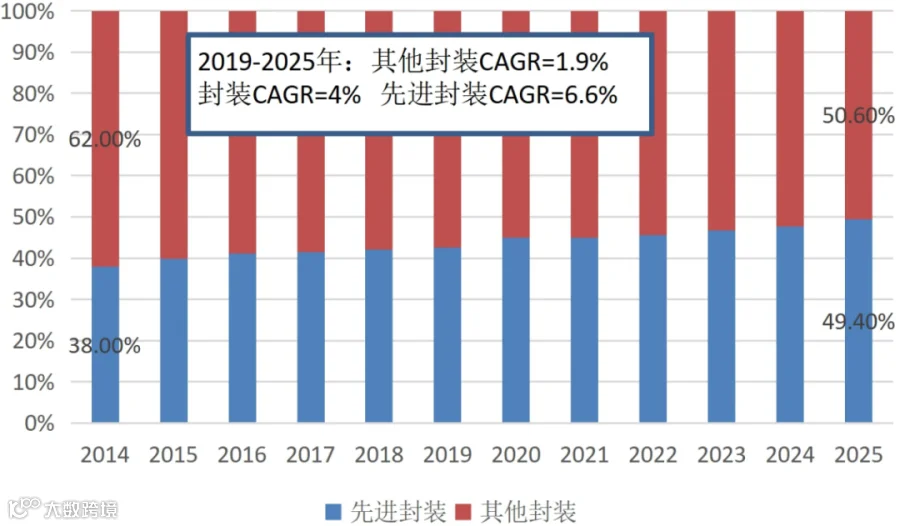

根据技术代际的不同,分为传统封装和先进封装,封测行业市场增长主要在先进封装。Yole将Flip-Chip、Fan-in WLP、3D stacking、Fan-out和Embedded Die技术划分为先进封装。传统封装具备性价比高、产品通用性强、使用成本低、应用领域广泛等优势,Yole预计2019-2025年传统封装市场将保持1.9%的年复合增长率,而5G、高性能计算(HPC)、智能汽车、数据中心等新兴应用为先进封装测试业注入新动力,Yole预计2019-2025年先进封装市场CAGA为6.6%。

图16:先进封装市场规模增速远高于传统封装

资料来源:Yole,招商银行研究院

2019年,Yole统计,全球先进封装市场中,Flip-chip销售占比75%,Fan-out、Fan-in、3D stacking(堆叠)、Embedded Die(嵌入式)合计占比25%,未来五年,受益于人工智能、HPC、数据中心、CIS、3D NAND等领域的发展推动,3D stacking的销售预计增速较快。从终端来看,移动及消费电子,占先进封装销售额的86%,未来五年,电信及通讯设施的销售增速较快。可见,移动及消费电子是拉动先进封装的核心领域,对于封装企业来说,在移动及消费电子的布局非常重要,同时也应关注在电信及通讯设施、人工智能、HPC、数据中心等领域布局的企业。

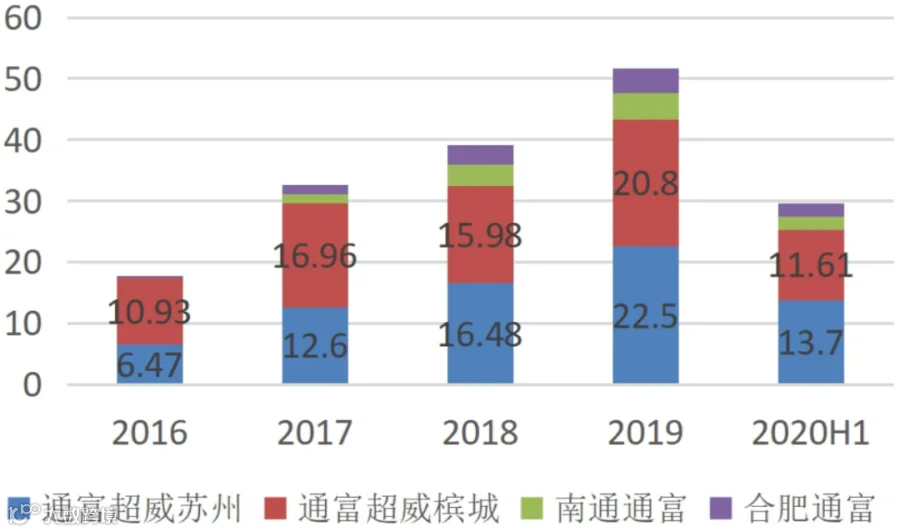

从中国大陆封测三强长电科技、通富微电及华天科技的情况来看,先进封装已经占营收的主导地位。近年来,封测三强通过“外延并购+内生发展”双轮驱动,快速做大先进封装业务,由于并购导致的订单流失、先进技术产线固定资产投入大、折旧压力大等原因,先进封装业务盈利状况暂时不佳,但这些都是企业快速成长过程中的阵痛。从营收占比来看,封测三强先进封装业务已经占据主导地位。2019年,长电科技先进封装、传统封装、测试的营收分别为200.4亿元、13.4亿元、20.6亿元,先进封装营收占比为85.5%。通富微电先进封装业务主要集中在通富超威苏州、通富超威槟城,2019年,这两家子公司的营收合计占整体营收的83.8%。

图17:长电科技先进封装和传统封装情况

资料来源:Wind,招商银行研究院

图18:通富微电主要子公司营收情况

资料来源:Omdia,招商银行研究院

华天的先进封装业务之前主要在昆山厂,收购美国FCI和马来西亚Unisem后,先进封装业务占比大幅提升,2020H1,先进封装业务占比达35.7%。

图19:华天科技主要生产基地营收(亿元)

资料来源:Yole,招商银行研究院

3-3 龙头占据全球前20大IC设计公司资源,加入产业联盟及押注快速增长的IC设计公司成为致胜关键之一

从半导体封测厂的布局来看,服从“就近原则”,即围绕IC设计及晶圆制造企业布局。封测厂这样做有利于参与并了解芯片设计、制造环节,快速响应客户需求,降低与客户沟通的成本,提高适应市场能力,并缩短产品研发生产周期。

以日月光为例,根据2019年度报告,日月光集团客户主要位于美国、台湾地区、亚洲、欧洲,2019年前述地区销售额占同期销售收入比例分别为59.4%、12.4%、18.4%、9.3%。日月光集团生产基地分布于台湾地区、中国大陆、日韩以及东南亚、美国,与主要销售市场重合度较高。根据日月光集团经营策略,生产基地以靠近客户、晶圆制造商及其他供应商为原则,有利于日月光集团参与芯片设计环节,第一时间了解客户需求,提高其适应市场能力,并缩短产品研发生产周期。

表9:日月光投控全球布局

资料来源:日月光年报,半导体行业观察,招商银行研究院

从主要封测企业的情况来看,除了围绕上游布局之外,还与上游IC设计及晶圆制造、下游模组厂等形成了产业联盟,一定程度上形成了“一荣俱荣、一损俱损”的局面,与封测厂合作的主要IC设计公司业绩如快速增长,将对封测厂的业绩形成较强的拉动。加入产业联盟及押注快速增长的IC设计公司(IC产品及领域)成为了封测企业致胜的关键因素之一。

日月光:全球封测龙头日月光1997年与台积电成立战略联盟,紧跟台积电布局。苹果、台积电及日月光形成了产业联盟,苹果主要芯片的订单在台积电,而日月光及旗下环旭电子也获得苹果众多封测及模组加工订单。

长电科技:长电科技则与中芯国际进行了整合,并且与中芯国际联合成立中芯长电,华为海思、中芯国际及长电科技形成了松散的产业联盟;海外方面,通过收购韩国金科星朋,承接高通和三星订单,与在韩的 Amkor 共享基带的封装市场。

通富微电:绑定 AMD(超威半导体),通过收购 AMD 位于苏州和马来西亚封测基地,成为 AMD 超威半导体核心封测厂,目前 AMD 有 90%以上国产 CPU 芯片由其代工封测,AMD 高性能处理器销量的快速增长推动了通富的业绩增长。

华天科技:通过海外并购马来西亚上市公司 Unisem,转向手机前置镜头 CIS 和安防镜头 CIS 封装存储器、MEMS 高端封测,获得 Broadcom、Qorvo、Skyworks 等视频芯片客户。

晶方科技:受益于主要客户豪威科技(Omnivision)、索尼的CIS 图像传感器需求爆发。

表10:主要封测企业的客户及合作的晶圆代工厂

资料来源:Wind,招商银行研究院

国产替代背景下,我国封测企业有望在晶圆制造建厂热潮中受益。国内IC从业愈加深刻认识到核心技术自主可控的重要性,无论是集成电路设计、制造还是封测,都开始着重培养与扶持本土供应企业,转单趋势愈加明显。中美摩擦持续,中国IC设计公司将更多的订单投放至国内晶圆代工厂及封测厂,以前,中国大陆晶圆代工厂产能有限,国内封测行业与晶圆代工厂的联动性不强,较少分享上游晶圆制造环节的红利,而随着国内晶圆制造厂产能扩张,将带动下游的封测行业,国内封测行业将持续受益。

中国大陆已经建立了较为完善的电子系统产业链体系并已成为全球各类电子系统的主要生产地,同时中国拥有庞大的市场需求,已成为全球主要的半导体产品消费国之一。在此背景下,近年来全球半导体集成电路产业持续向中国大陆转移,中国大陆迎来半导体建厂热潮,并带来封装产能的配套需求,大陆本土封装厂有望能从中受益。

根据SEMI的统计,2017年~2020年间全球将要投产的半导体晶圆厂达到 62座,其中 26 座位于中国大陆,占全球总数的 42%。新建晶圆厂在未来数年陆续投产,我国封测企业在技术与海外基本同步、政策支持力度大的情况下,兼具本土化合作优势,有望在快速扩张的晶圆建厂热潮中受益。以存储器为例,据Yole数据,2020年,存储器封装的市场规模约230亿美元,但由于存储器业务绝大部分为IDM,外包给封测厂的存储器业务规模约为60亿美元。目前存储器封装的主要企业包括力成(23.1%的市占率)、南茂、安靠等,长电科技的市场占有率仅为4.5%。而随着中国存储业务的崛起,大陆封测厂也有望迎来较大的发展机遇,如太极实业、紫光宏茂分享长江存储的存储封测业务、深科技(沛顿科技)分享合肥长鑫订单等。

3-4 龙头资本开支和固定资产在建比高,产能利用率与盈利水平高度相关

封测行业规模效应非常明显,而如何扩大规模,除并购之外,扩充产能是关键。资本开支和固定资产在建比(在建工程 /固定资产)是判断封测企业市场份额的前瞻性指标。一般而言,资本开支和在建工程占比较高的企业,产能还未充分释放,未来 1-2 年进入产能释放期市占率提高的几率更大。

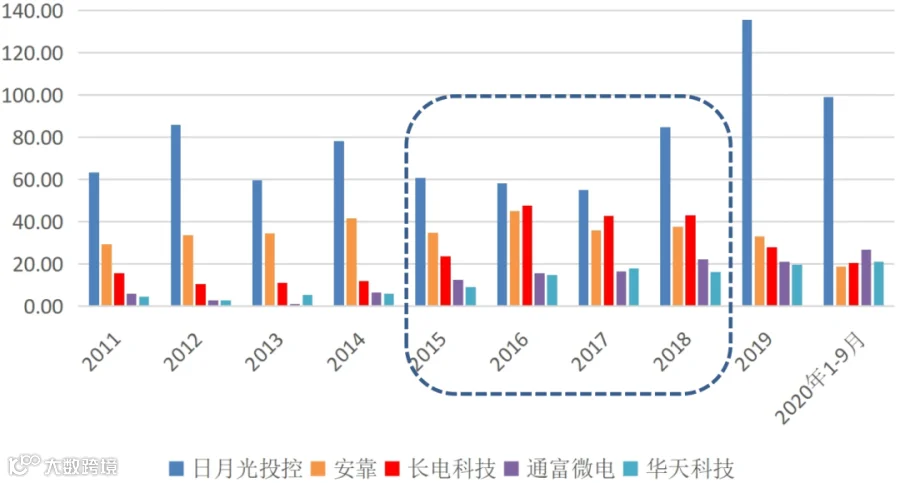

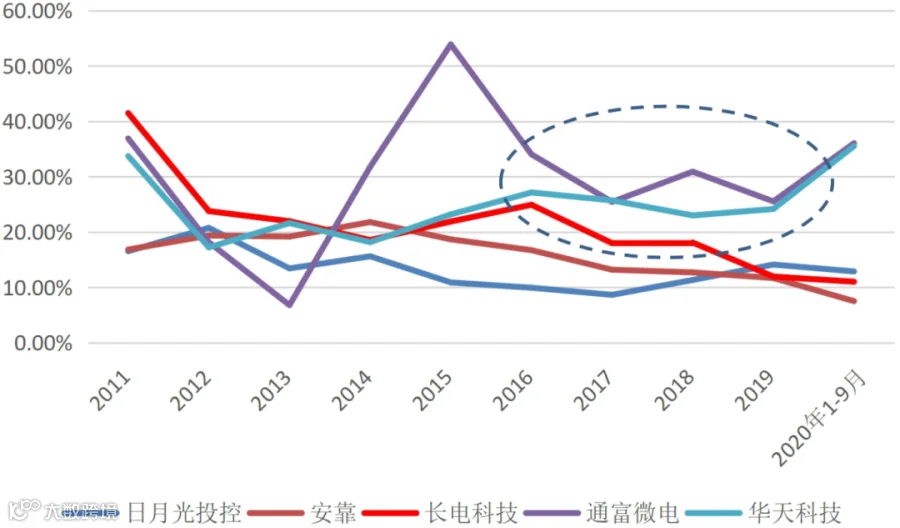

中国大陆领先企业加速追赶龙头厂商,近年来资本开支显著提升,是银行关注的重点对象。2015-2018年,中国大陆封测三强长电科技、通富微电、华天科技的资本开支快速增长。2016年,长电科技的资本开支为42.8亿元,超过了排名全球第二的封测企业安靠。2015-2018年,中国大陆封测三强资本开支占营收比例均明显高于日月光投控和安靠。

图20:中国大陆集成电路封测三强资本开支快速增长(单位:人民币亿元)

资料来源:Wind,招商银行研究院

图21:中国大陆封测三强资本开支占营收的比重高于日月光和安靠

资料来源:Wind,招商银行研究院

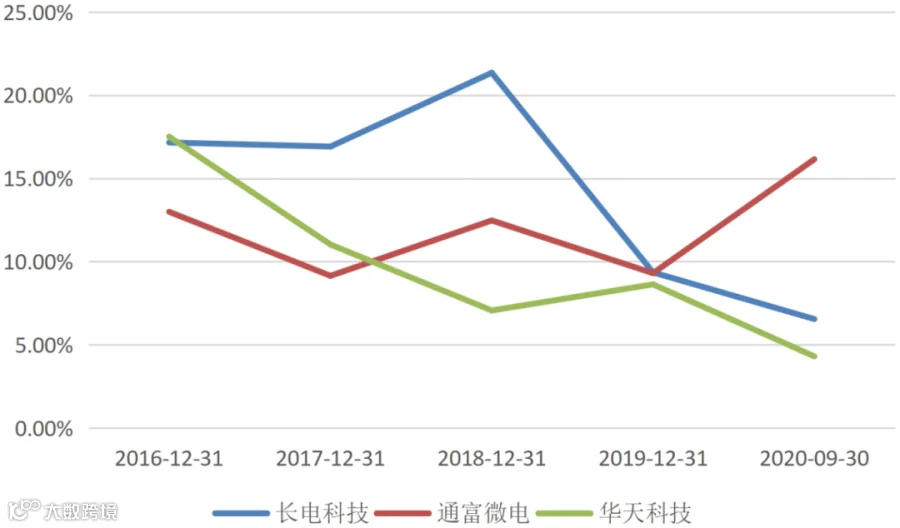

图22:中国大陆封测三强在建工程占固定资产的比重

资料来源:Wind,招商银行研究院

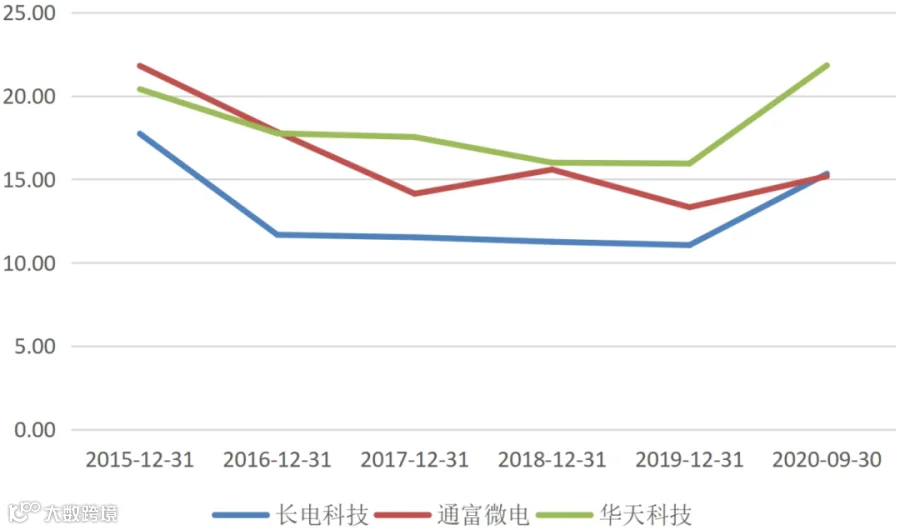

过高的资本性支出会给财务报表带来一定的压力,因此,产能利用率是盈利的关键。由于封测厂没有公布产能利用率,一般以毛利率指标来替代观察。在产能利用率提升时,毛利率大幅提升,能大幅提升封测厂的盈利能力。

图23:中国大陆封测三强毛利率变化

资料来源:Wind,招商银行研究院

布局建议、经营策略及风险提示

(招商银行各部如需报告原文,请以文末联系方式联系招商银行研究院)。

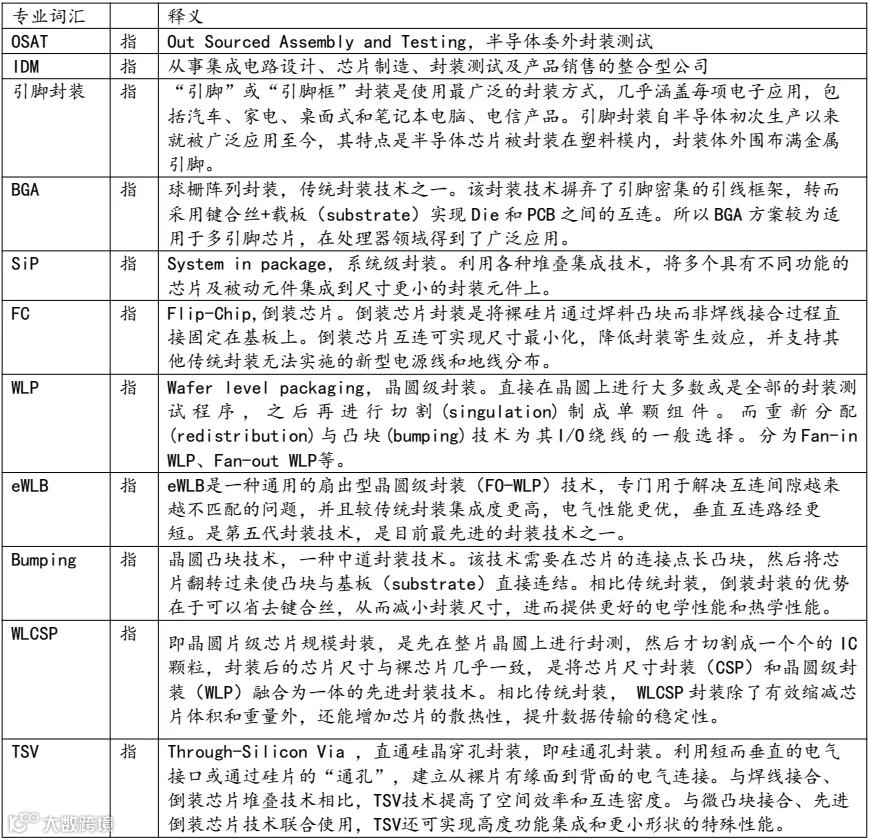

附录1:专业词汇释义

资料来源:公开资料,招商银行研究院

-END-

杨新 招商银行研究院

yangxin66@cmbchina.com

叶茂 授信执行部

张睿 战略客户部

半导体行业跟踪——疫情不改行业良好发展态势,建议银行积极支持

半导体行业报告(下篇)—深耕行业龙头,重点关注晶圆制造业机会

半导体行业报告(上篇)—产业转移持续深入,进口替代分阶突破

1、原创文章在推送一天后才可进行转载。

2、转载时需要保留全文所有内容,不得进行任何删改。转载时注明出处,并在“原文链接”中保留原始公众号文章链接。

3、授权方式:一般转载只需要正常标注信息即可。

若发现未经授权转载者,一律举报。毕竟原创不易,感谢您对招商银行研究的认可和理解。

注意:未经作者同意不得二次转载,转载时必须保留本转载声明。