■ 本报告在《区域研究之工业篇——纵观工业格局,待看中部崛起》基础上进行更新,考察了中国30个省市工业经济发展和工业企业经营状况,比较了重要数据及其变化。

■ 工业产出整体格局稳固,区域内部增速分化。各地区工业规模仍呈现明显的区域不均衡特征,东高西低,各区域工业实力格局比较稳固,头部效应显著。山东被广东和江苏拉开了差距,而且有被浙江赶超的趋势。从增速来看,中西部增速较快,但各区域内分化明显。相比2018年,重庆、山西、江苏、天津和湖南等省份工业增加值增速有所提升,山东、陕西、云南、辽宁等省份增速出现了较大降幅。

■ 半数省份企业数量减少,山东和吉林降幅明显。工业企业数量与工业增加值的分布基本一致,东高西低,各区域的企业数量变动则呈现明显的分化,有半数省份规上企业数量出现了下降。其中吉林省规上企业数量较上年下降36%,降幅最大,山东省下降26%,规上企业数量下降近万家,天津、辽宁出现反弹。单位企业资产规模则呈西高东低的反向分布,单位企业资产规模在一定程度上也反映工业经济的活力。

■ 中部整体盈利能力强,东部资产利润率高,西部亏损面大。整体来看企业盈利能力是中部>东部>西部和东北,但西部个别地区与中部接近,而且东部地区虽然亏损面显著大于中部,但整体利润率却没有明显差距。2019年工业企业资产利润率普遍较上年有所下降,仅5个地区出现增长。同时,全国规上工业企业亏损面有所增加,西部地区大部分省份亏损企业占比较大。

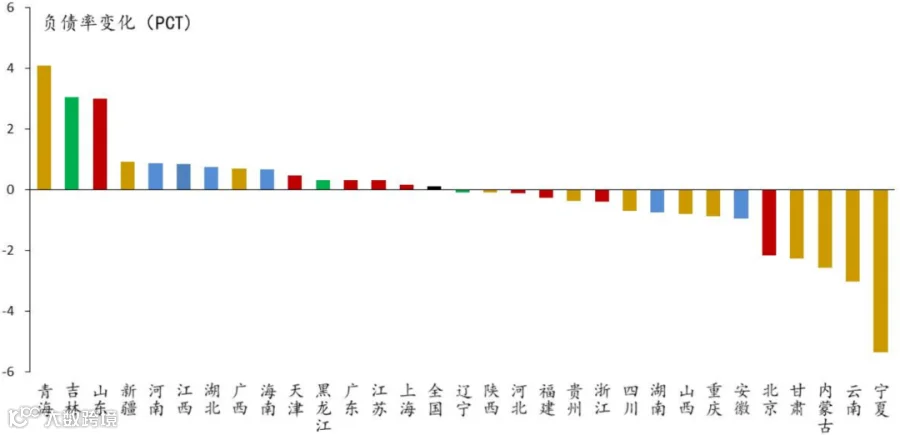

■ 整体负债率得到控制,但需关注局部地区债务上升风险。各地规上企业资产负债率大体同企业规模呈正向关系,东中部相对较低。2019年全国工业企业资产负债率略微上升0.1%,较2018年已明显缓和,大部分地区涨幅不超过1%,整体负债率得到有效控制。与此同时,青海、吉林、山东的杠杆率快速提升,需要关注局部地区债务率上升风险。

■ 关注部分省份应收账款率恶化风险。全国来看,2019年各地区规上企业在库存去化周期下,大部分省份的资产和存货周转率都有上升,但大部分省份的应收账款周转率下降。广西、海南、山东等省份较上年下滑幅度较大,需要注意应收账款恶化风险。

正文

本报告对招商银行研究院2019年发布的《区域研究之工业篇——纵观工业格局,待看中部崛起》(以下简称《工业篇(2019)》)基础上进行更新,考察了中国30个省市工业经济发展和工业企业经营状况,比较了关键数据及其变化。

工业产出:整体格局稳固,区域内部增速分化

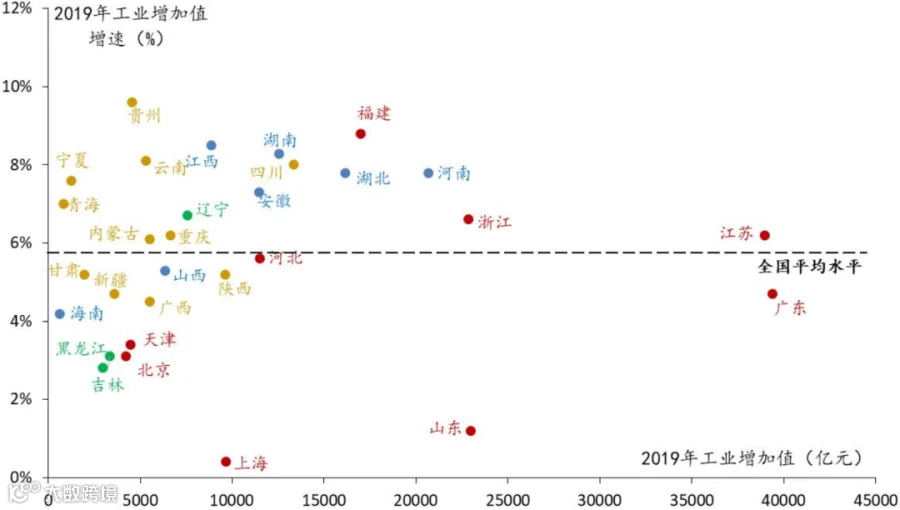

从2019年工业增加值分布看,我国各地区工业规模仍呈现明显的区域不均衡特征,东高西低,头部效应显著。与2017年相比,头部地区中,山东被广东和江苏拉开了差距,而且与浙江也相差无几。除此之外,工业增加值超过万亿的地区有浙江、河南、湖北、福建、河北、四川、湖南、安徽八省,与2017年相比没有变化,各区域工业实力格局比较稳固。

图1:2019年规模以上工业增加值增速

资料来源:Wind、招商银行研究院

从2019年规模以上工业增加值增速看,全国增长5.7%,增速较2018年年下降0.5个百分点。分解到各区域来看,中西部增速较快,但各区域内分化明显。头部省份中,山东增长1.2%,为全国倒数第二,不仅与广东、江苏拉开了差距,也在被浙江不断追赶;东部福建增长8.8%,仅次于贵州;浙江、江苏、河北、广东接近全国平均水平;直辖市上海工业产出增长仅为0.4%,为全国最低,但上海第二产业占比仍保持26.99%,作为全国的金融中心仍保留了强大的工业实力,北京、天津增速也不到4%。中部除山西、海南增速低于全国水平,其他地区均明显高于全国,工业经济活力突出;西部地区除甘肃、新疆、广西、陕西略低于全国,其余地区均高于全国水平,贵州增速9.6%为全国最高,云南、四川也在8%左右。东北地区辽宁增速6.7%超全国水平,而黑龙江、吉林增速只有2.8%、3.1%。

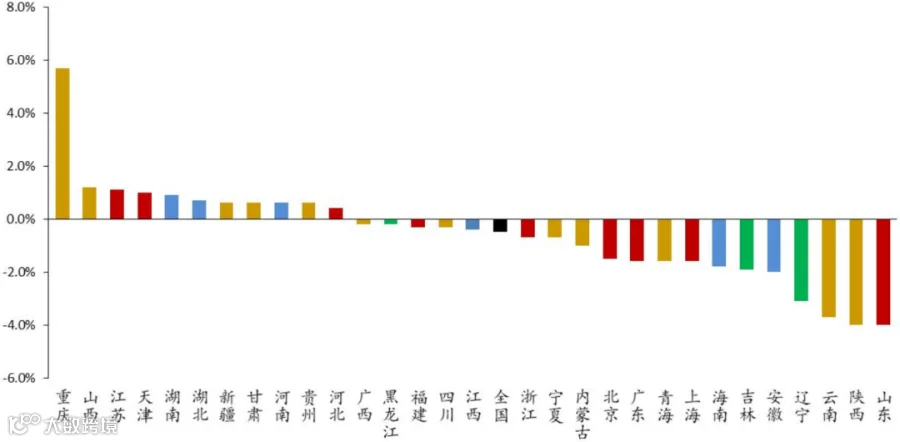

从2019年工业增加值增速较2018年的变化看,19个省市增速呈下滑态势。仅重庆提升幅度较大,主要是受基数影响,重庆2018年工业增加值增速仅为0.5%。山东、陕西、云南、辽宁均出现较大下滑,分别下降了4.4、3.7和3.1个百分点。

图2:2019年规模以上工业增加值增速较2018年变化

资料来源:Wind、招商银行研究院

工业企业:半数省份企业数量减少,山东和吉林降幅明显

从规模以上工业企业数量的区域分布来看,与工业增加值的分布特征基本一致。2019年全国规上企业数量达37.28万家,其中广东规上企业超过5万家,超过江苏成为第一,而山东规上企业数量虽仍有2.8万家,但相比2018年已大幅缩水,与浙江差距逐步拉开;东部地区除了三个直辖市均超过了1万家,中部除山西和海南外也均在1万家以上;而西部和东北地区,仅四川超过1万家,较2018年变化不大。

图3:2019年末各省规模以上工业企业数

资料来源:Wind、招商银行研究院

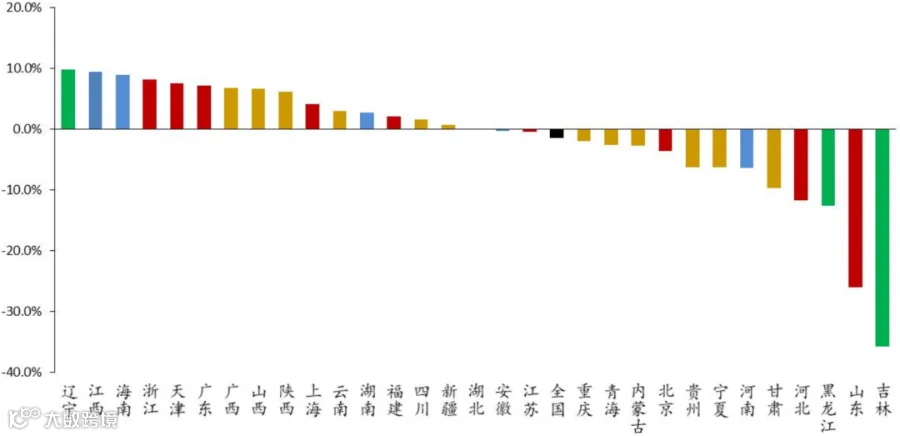

从规模以上企业数变化来看,较2018年相比,2019年全国规上企业数量下降5618家,降幅1.48%,主要是受工业大省山东影响。2019年山东规上企业数量下降近万家,降幅26%,剔除山东后,全国规上企业数较2018年增长1.28%。从各地区来看,各区域的企业数量变动呈现明显的分化,一半地区的企业数较上年出现下降(缩减的企业主营业务收入下滑至2000万元以下,不作为规上企业统计),无明显区域性规律,各区域内部存在较大的分化。吉林省较上年下降36%,下降幅度最大,变动幅度超过10%的还有黑龙江和河北,分别下降了12.62%和11.76%。天津、辽宁增速较快,明显背离工业增速,主要是受基数影响。天津是在2018年企业数大幅下降后的反弹,辽宁也是7年内首次正增长,企业数已经累计下降了58.6%,两省均已止住了下跌的趋势。

图4:2019年末各省规上企业数变化

资料来源:Wind、招商银行研究院

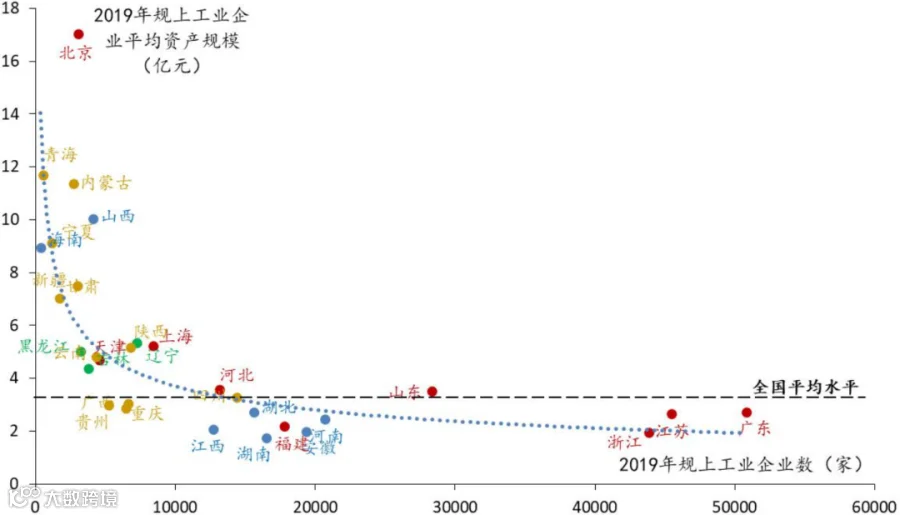

工业企业数量和单位企业资产规模呈明显的相关性,与2018年保持一致,单位企业资产规模呈西高东低的反向分布。东、中部地区除直辖市、海南、山西外,企业平均资产规模均在4亿元以下(北京由于央企众多,平均资产规模超过16亿),东北、西部企业除了西南的四川、重庆、贵州、广西,资产规模均在4亿元以上。不论是各区域之间还是各区域内部,企业平均规模较小的地区往往工业经济发展更有活力,工业GDP的增速较高。

图5:2019年末各省规上企业数和单位企业资产规模分布

资料来源:Wind、招商银行研究院

盈利能力:中部整体盈利能力强,东部资产利润率高,西部亏损面大

以总资产利润率和亏损面(亏损企业单位数占规模以上工业企业单位数的比重)来考察工业企业整体盈利能力,整体来看企业盈利能力是中部>东部>西部和东北,但西部个别地区与中部接近,而且东部地区虽然亏损面显著大于中部,但整体利润率却没有明显差距,相对来说中部的盈利分布更均衡。

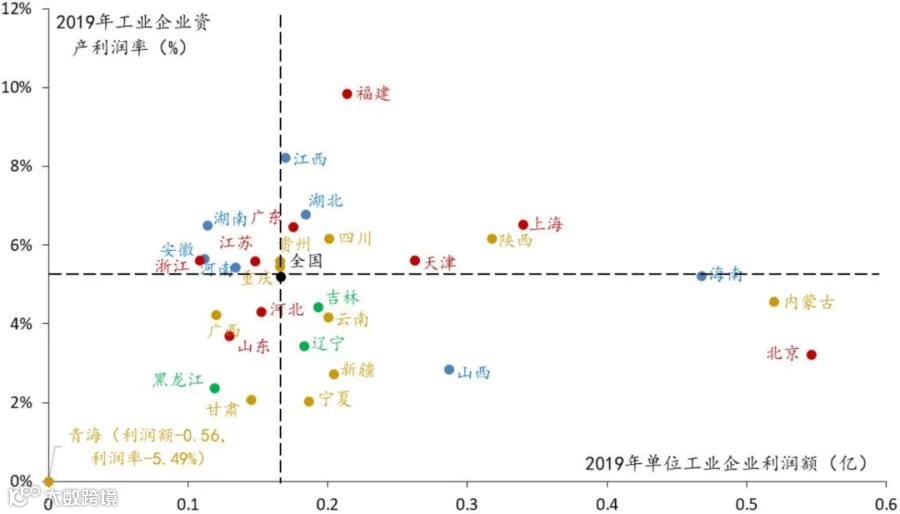

采用资产利润率考察各省份规上工业企业盈利水平,全国平均总资产利润率为5.2%,福建最高为9.84%,青海最低为-5.49%,也是唯一利润率为负的省份。区域分布来看,中部地区盈利最优,东部次之,西部除了四川、重庆、陕西、贵州外,其余地区和东北低于全国水平。中部除山西和海南外,大部分省份的资产利润率高于全国;到东部地区福建资产利润率的显著高于中部地区,而广东、浙江、江苏、上海、天津平均利润率却与中部地区相近,也明显高于全国水平,尤其是上海,其工业企业的资产利润率多年保持稳定,单位企业盈利额也超过了3000万,结合上海保持两位数增长的工业投资数据,可见上海正在进行积极工业产业升级,传统工业企业或面临洗牌。还需要注意的是西部的贵州和东部的天津,贵州资产利润率高于全国,但亏损企业占比(21.6%)却大幅高于全国,主要是受盈利大户贵州茅台影响,2019年贵州茅台盈利占了贵州规上工业企业利润总额的一半。天津的利润率18、19年连续两年提高且高于全国水平,主要与其资产规模大幅减少有关,两年资产规模累计减少15%。

图6:2019年单位工业企业利润额和资产利润率

资料来源:Wind、招商银行研究院

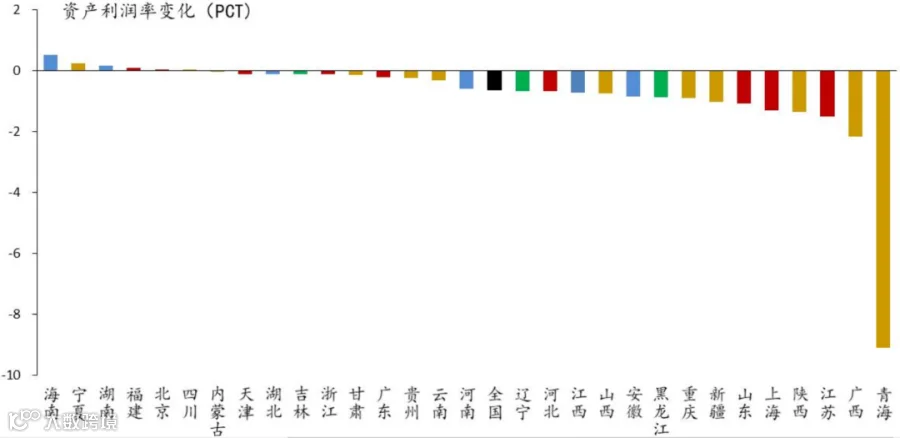

与2018年相比,2019年工业企业资产利润率普遍较上年有所下降,仅海南、宁夏、湖南、福建和北京等5个省份出现提升,但降幅普遍较2018年有明显收窄。与利润率东中部高、东北和西部低的大体分布不同,西部、东北多数省份的资产利润率下降幅度有所降低,经营状况转差的趋势有所缓解。其中降幅最大的为青海,下降了9.11个百分点,增幅最大的为海南,较上年提升0.52个百分点。东部工业大省山东、江苏也出现了下滑,下降幅度分别为1.07%和1.51%,而利润率最高的福建仍在持续提升。中部省份除江西和山西外,其他省份变动幅度显著优于全国。

图7:2019年末规模以上工业企业资产利润率变化

资料来源:Wind、招商银行研究院

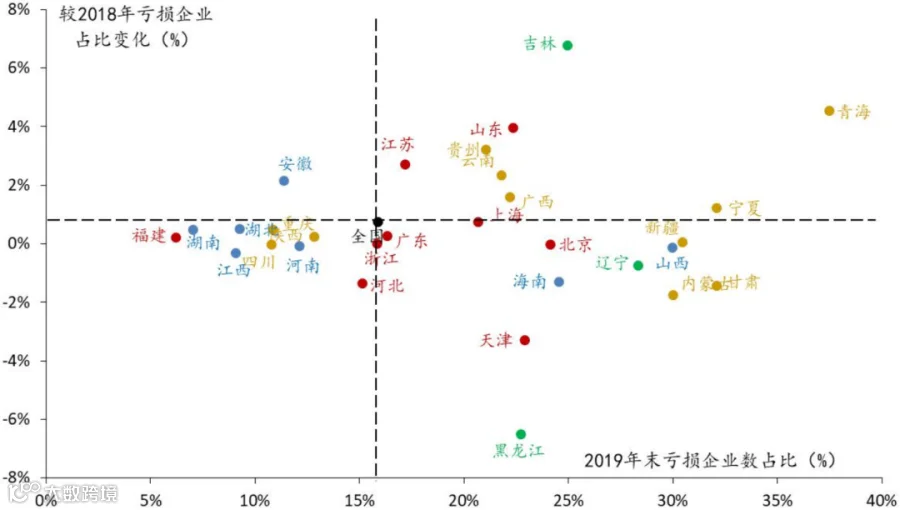

从规模以上工业企业亏损面来看,2019年全国有15.88%的规模以上工业企业发生亏损,较上年增加了0.74个百分点。东部地区的福建亏损企业比例6.22%,为全国最低,除福建、河北和浙江外,东部其他省份的亏损企业占比高于全国水平,东部最高的北京为24.15%,其中山东和江苏的亏损企业占比显著高于2018年,分别提升了3.97和2.71个百分点,而天津亏损企业占比出现了显著降低,分别减少了3.3个百分点;中部地区除海南、山西外,其他省份的亏损企业占比明显低于全国水平,变动幅度也相对较小,其中湖南的亏损企业占比(7.02%)全国第二、中部第一。西部的四川、重庆、陕西也和中部主要省份一样,亏损企业占比显著低于全国水平,处于第一梯队而且变动不大,而其余西部省份亏损显著,亏损企业占比均超过20%,青海占比37.48%为全国最高,并且亏损企业占比提升了4.54个百分点,排名全国第二,仅次于吉林。东北地区各省份变化波动大,变动分化明显,黑龙江去年情况较差,但今年改善明显,亏损企业占比降低了6.52个百分点,降幅全国最高;吉林去年情况偏好,但今年亏损比例增加,增幅全国最高,辽宁介于二者之间。对比各省份的亏损企业占比和企业规模发现,亏损企业占比低的地区与企业平均规模小的地区高度重合,亏损比例接近或低于全国水平的,仅有陕西的企业平均资产规模超过4亿元,主要原因是陕西的主导产业是军工产业。

图8:2019年末规上亏损企业占比及较2018年变化值

资料来源:Wind、招商银行研究院

杠杆率:整体负债率得到控制,关注局部地区债务上升风险

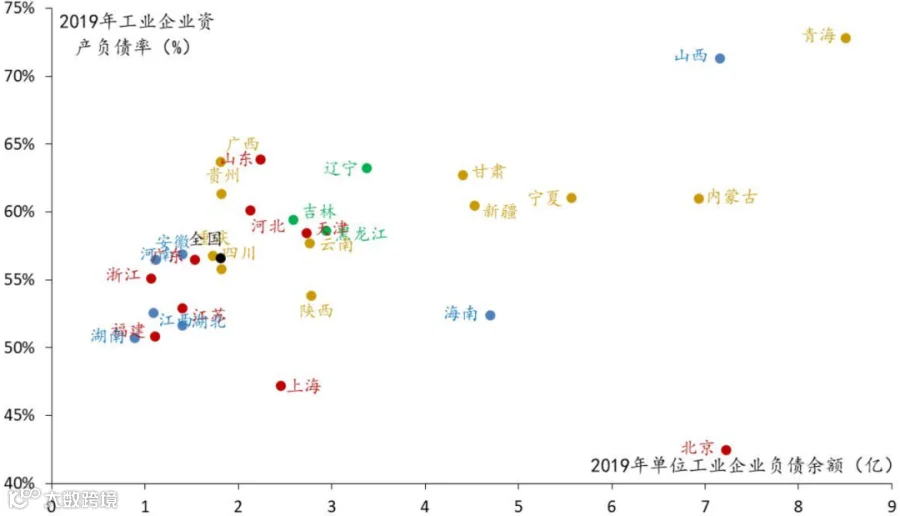

2019年全国工业企业资产负债率为56.6%,各地企业资产负债率大体同企业规模呈正向关系,呈现西高东低的态势。一种解释是企业规模越大越容易融到资,从而拉高杠杆率,另外企业规模较大的地区多以国有企业、资源型企业为主,普遍重资产、高杠杆,所以西部、东北企业具有较大规模同时,也存在高杠杆的情况。东部地区各省的杠杆率分化明显,山东杠杆率63.84%,全国排第三,东部最高,河北和天津也显著高于全国水平;福建、江苏、浙江、广东等民营经济发达地区,企业的负债规模和资产负债率低于全国平均水平;上海和北京资产负债率为全国最低,分别为47.17%和42.6%。中部地区大部分省份杠杆率低于全国,最高的山西企业资产负债率为71.5%,单位负债余额达7.2亿,远高于其他地区,最低的湖南资产负债率为50.76%,排名全国倒数第三。西部地区的整体杠杆率最高,除陕西、四川外,西部其他省份的企业杠杆率均高于全国平均水平,青海更是达到了73.23%,为全国最高,经营风险较高;东北地区的企业杠杆率均高于全国平均水平,辽宁相对偏高,达到63.23%。

图9:2019年规模以上工业企业负债余额和资产负债率

资料来源:Wind、招商银行研究院

从杠杆率变化来看,2019年全国工业企业资产负债率略微上升0.1%,较2018年已明显缓和,整体负债率得到有效控制。分区域看,有14个省份杠杆率出现了上升,大部分地区涨幅不超过1%,有16个省份的杠杆率出现了下降,尤其是西部地区大部分省份杠杆率出现了下降,宁夏、云南、内蒙古和甘肃等省份杠杆率大幅降低。但需要注意的是,青海、吉林、山东等省份的杠杆率却快速提升,涨幅分别为4.08%、3.04%、2.98%,应该关注这些地区工业企业的债务风险。

图10:2019年规模以上工业企业资产负债率变化

资料来源:Wind、招商银行研究院

营运能力:关注部分省份应收账款周转率恶化风险

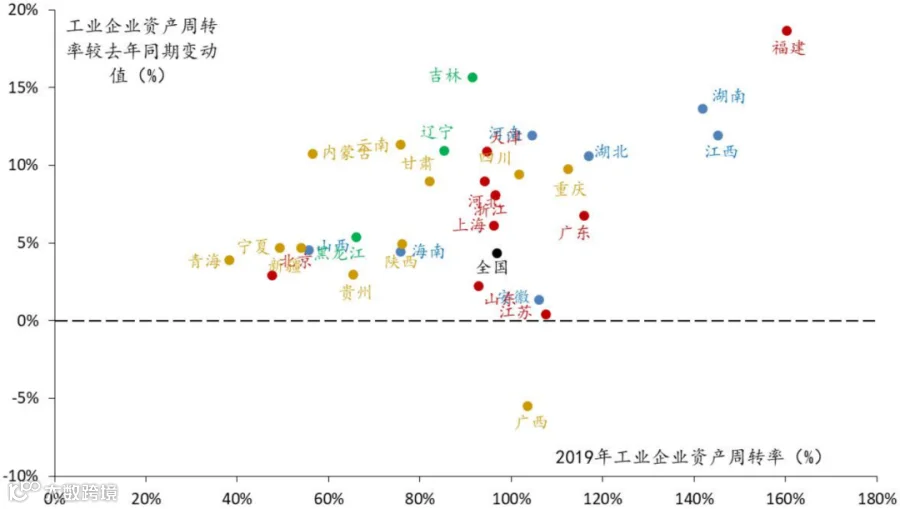

使用资产周转率(销售收入/平均资产余额)综合考量企业营运效率,2019年全国资产周转率为96.86%,较2018年提升了4.3个百分点。各区域之间没有发生明显变化,依然是中部资产周转率最高,东部次之,东北和西部整体偏低。东中部地区福建、江西、湖南超过140%,北京、山西、海南显著低于全国,其他省份高于全国;而西部除四川、重庆、广西外,其余地区和东北均低于全国。各地区规上工业企业资产周转率相对2018年整体提升,只有广西一个省份规上企业的周转率出现了下降,而且降幅达到了5.51%。

图11:2019年规模以上工业企业资产周转率及变化

资料来源:Wind、招商银行研究院

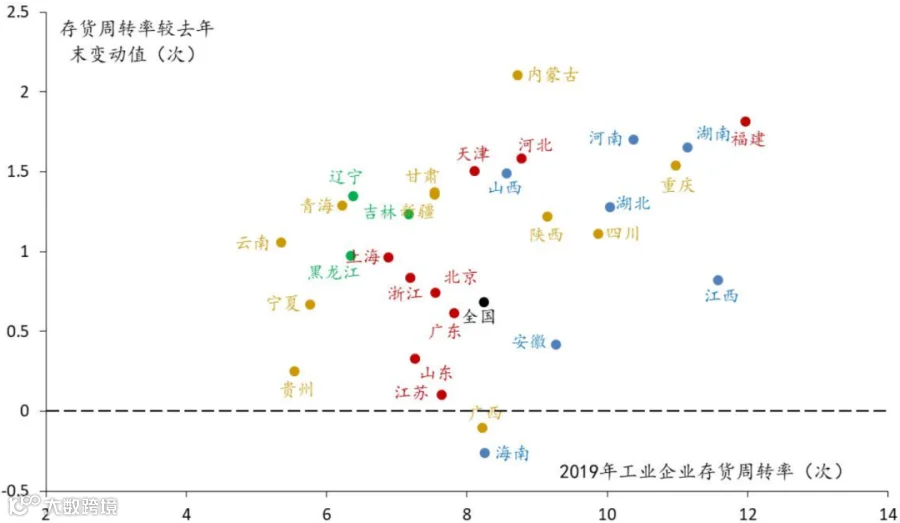

进一步分解企业经营效率,从生产销售(存货周转率)和现金流(应收账款周转率)两个方面进行考察。2019年,全国规上企业存货周转率8.24次,较2018年提升0.69次,这与2019年全国整体处于库存去化周期有关。从各区域来看中部地区存货周转率最高,东部次之,西部和东北周转率最低。中部地区存货周转率最高,江西达10.4次,存货管理能力优于其他地区;东部存货周转率次之,福建存货周转率达10.8次,而上海不足6次;西部和东北周转率最低,云南、宁夏、青海、贵州、辽宁黑龙江不足6次。从存货周转率的变化看,绝大部分地区也是出现明显提升,仅海南和广西出现小幅下降。

图12:2019年规模以上工业企业存货周转率及变化

资料来源:Wind、招商银行研究院

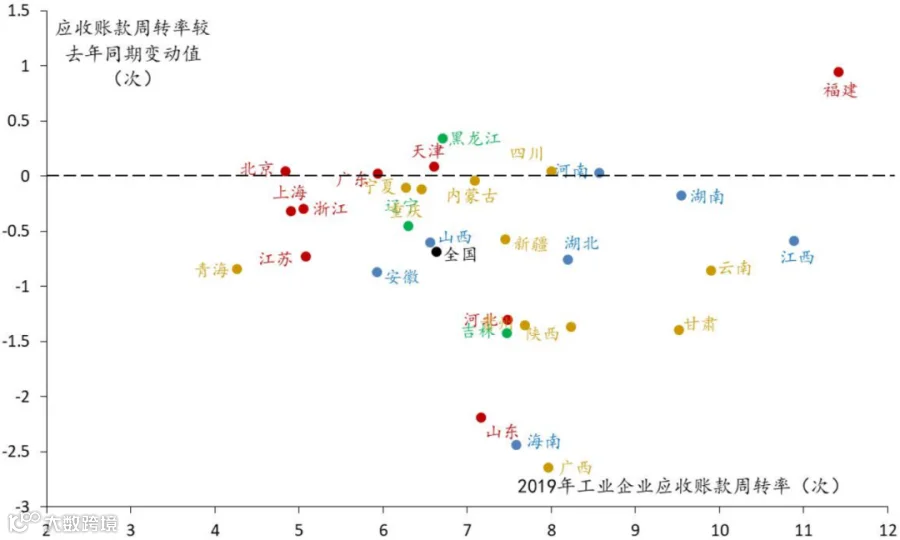

应收账款周转率采用“销售收入/应收账款净额”测算。与存货周转率明显改善的情况不同,全国应收账款周转率显著恶化,整体下降了0.7次,说明在经济趋弱的背景下,叠加宏观降杠杆的政策因素,应收账款的账期明显加长,供应链金融、报表改善类业务推动空间加大。东部地区应收账款周转率整体偏低,并且存在较大分化,中西部各省总体较高,这可能与中西部大多数企业处于产业链上游相关。广东、江苏、浙江应收账款周转率仅为5.9、5.1和5.0次;福建、山东、河北为11.4、7.2和7.5次;中部各省总体较高,江西应收账款周转率达10.9次,而安徽、山西仅为5.9、6.6次;西部地区甘肃、云南周转率较高,达9次以上,青海仅为3.6次。从应收账款周转率的变化看,大部分地区出现下滑,仅有福建地区较2018年有明显提升,其余地区均明显下降,其中广西、海南、山东等省份较上年下滑幅度较大,分别下降2.6、2.4、2.2次,需要特别注意这些省份应收账款恶化风险。

图13:2019年规模以上工业企业应收账款周转率及变化

资料来源:Wind、招商银行研究院

工业发展格局:细观实力强弱

本报告在《工业篇(2019)》的框架下对各省市工业经济进行了考察。总体来看,不论是产出规模还是企业数量和资产,东部虽然内部存在分化但优势依然明显;但从工业企业经营来看,中部和西部局部地区活力突出;东北工业实力则在不断弱化。

对比可以发现,中部5省(除山西、海南)和西部的四川无论是企业规模、利润率、杠杆率均与头部省份广东、江苏、浙江接近,企业经营效率相比还更有优势。从侧面可以说明,这些地区的工业企业与东部沿海地区有较大的相似性,在东部地区产业往中西部转移过程中,承接了更多的东部成熟产业并获益。而且由于转移的均是成熟产业,企业经营等风险相对较小,企业管理更加成熟,盈利分布更加平均,亏损企业比例相比于头部地区更小。而东部地区虽然亏损企业较中部更多,但整体利润率却仍有优势,东部地区产业升级过程中加剧了竞争,但也为部分企业创造了更好的业务前景。

按照《工业篇》的指标体系,可以评估地区工业经济发展的情况及变化,规模分类变化最为明显。浙江、河南的产出规模由大型变为巨大型,吉林的产出规模由中型变为小型;而山东规上企业数量由巨大型变为大型,甘肃地区企业数量也由中型收缩为小型。

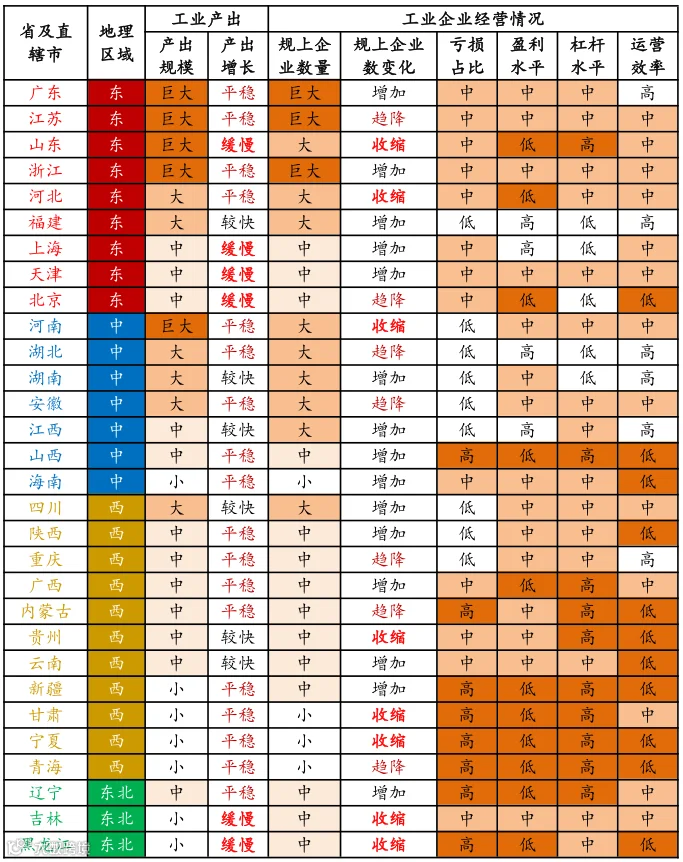

表1:工业分析总表【注释1】

资料来源:招商银行研究院

注释

1、采用“工业增加值”反映地区工业规模,指标划分以20000亿、10000亿、4000亿为阈值划分为4挡,分别为规模巨大、大、中和小;采用“工业增加值增速”表征地区工业增长情况,以8%、4%为阈值分为较快、平稳和缓慢3档;“规上企业数”反映地区客群数量的大小,以4000、10000、2000为阈值分为巨大、大、中、小;“规上企业数变化”反映工业企业整体经营情况的变化,以0和-5%为阈值分为三档,分别为增加、趋降、收缩;“亏损企业数占比”表征规上企业亏损面,以15%、30%为阈值分为三档,分别为低、中、高;企业盈利水平采用“资产利润率”指标,以4%和6%为阈值分为低、中、高三档;杠杆水平评估采用“资产负债率”指标,以53%和60%为阈值分为低、中、高三挡;运营效率采用“资产周转率”指标,以70%和100%为阈值分为低、中、高三档。部分省份工业增加值是测算数据。

-END-

程伟波 行业与区域研究所 区域与行业研究员

chengweibo@cmbchina.com

彭浩思 行业与区域研究所 区域与行业研究员

penghaosi@cmbchina.com

朱郑博 招商银行南京分行 海豹计划研究员

cmbnj2019_zzb@cmbchina.com

1、原创文章在推送一天后才可进行转载。

2、转载时需要保留全文所有内容,不得进行任何删改。转载时注明出处,并在“原文链接”中保留原始公众号文章链接。

3、授权方式:一般转载只需要正常标注信息即可。

若发现未经授权转载者,一律举报。毕竟原创不易,感谢您对招商银行研究的认可和理解。

注意:未经作者同意不得二次转载,转载时必须保留本转载声明。

责任编辑|余然