■ 各地经济复苏进程加快,湖北冲入前十。全国前三季度实际GDP累计实现72.28万亿元,累计同比增长0.7%,延续上半年增幅上行趋势。分区域看,仅5个省份的前三季度GDP增速为负,受疫情冲击最小的西部地区经济持续恢复,除内蒙古外的其他省份实现经济正增长;东部地区增速分化明显,江苏、福建、浙江增速靠前,广东、北京、天津增速较低,但较上半年提升明显;中部地区复苏进程加快,受疫情冲击最严重的湖北GDP降幅收窄显著,GDP总量冲进前十。

■ 绝大部分省份固定资产投资增速提升,中部整体表现较好;广东、江苏房地产开发投资规模破万亿,西部部分省份增速回落。前三季度固定资产投资同比增速达0.8%,年内首次实现正增长。与上半年相比,全国仅新疆和青海固定资产投资增速下降。分区域看,中部整体表现良好,东部和西部均存在明显的内部分化特征。房地产开发投资方面,前三季度累计投资规模为10.35万亿,同比增速5.6 %。东部地区的投资规模最大,广东和江苏规模双双破万亿。从增速看,有24个省份房地产投资开发增速高于上半年,但也有宁夏、新疆、甘肃、云南、广西、重庆等6个西部省份增速回落,低于上半年。

■ 各地消费呈逐步回暖态势,大部分省份收支增速背离缩窄。前三季度社会消费品零售总额同比增长-7.2%,全国30省份社会消费品零售总额增速仍然为负值,但消费呈逐步回暖态势。分区域看,东部、中部和西部等区域不同省份的社会消费品零售总额增速存在明显分化,除新疆外,其余省份的社会消费品零售总额增速与2020年上半年相比均有所收窄。从人均消费收支来看,各省份依旧存在收入和支出背离趋势,但与上半年相比大部分省份收支增速背离缩窄。

■ 东部工业修复进程加快,中西部利润增速分化显著。全国前三季度工业增加值累计增速实现转正,工业生产进一步回升。从增速来看,与上半年相比,东部地区工业增加值增速提升明显,工业修复进程加快。但与2019年前三季度相比,绝大部分省份工业增加值增速仍低于去年同期水平。工业利润方面,工业利润降幅较上半年收窄10.4个百分点,但地区差距较大,东部有半数省份的工业利润增速高于全国,中西部地区的工业企业利润增速内部分化明显。

■ 东部财政自给率下降明显。各地财政收支较去年同期普遍下降,但降幅较上半年均有所收窄。与2020上半年相比,大部分地区财政自给率有所下降,其中东部地区省份财政自给率下降明显,天津、山东、河北等省下降幅度均超4个百分点,浙江和广东降幅超2个百分点。

正文

GDP概览:各地经济复苏进程加快,湖北冲

入前十

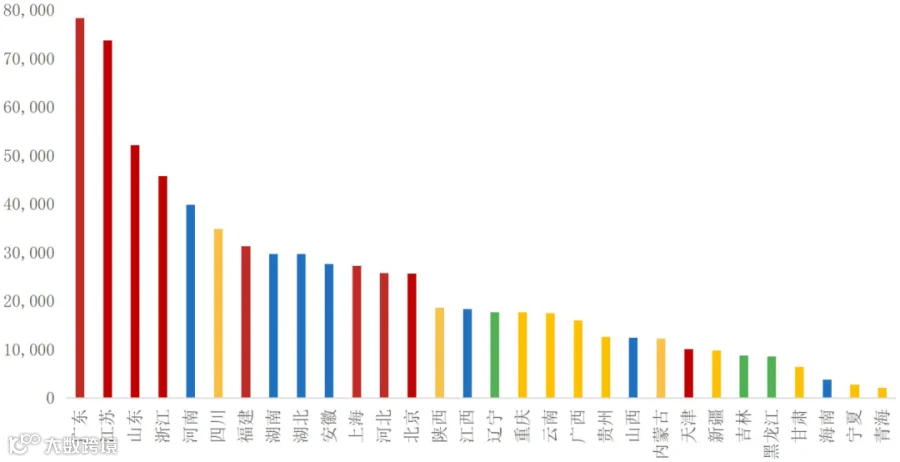

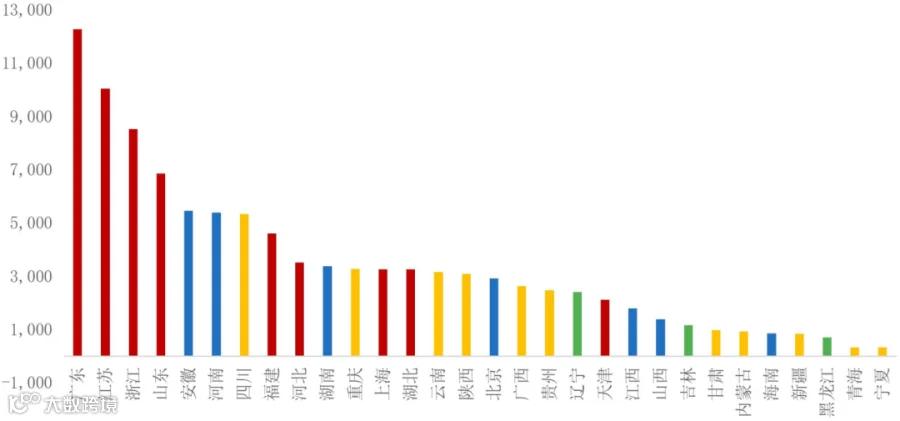

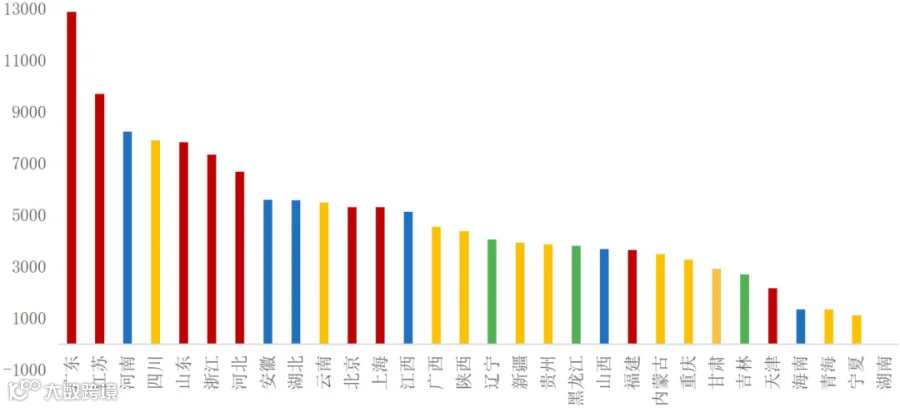

2020年前三个季度,我国经济经历了一个疫情冲击后迅速修复的过程,前三季度实际GDP累计实现72.28万亿元,累计同比增长0.7%。从经济总量来看,头部区域继续维持领跑态势,广东、江苏、山东、浙江四个东部【注释1】经济大省GDP均超过4万亿元,其中广东和江苏的GDP规模在7万亿以上,GDP 占比均超过10%。GDP规模在2万亿至4万亿之间的省份有9个,依次为河南、四川、福建、湖南、湖北、安徽、上海、河北和北京。与 2020年二季度相比,湖北经济加速修复,GDP总量挤进全国前十并且超过安徽。GDP规模在1万亿至2万亿的省份有10个,依次为陕西、江西、辽宁、重庆、云南、广西、贵州、陕西、内蒙古和天津。与 2020年二季度相比,辽宁的GDP排名超过重庆,位居第16名,天津也超过新疆,成为第23名。GDP规模低于1万亿的地区有7个,包括新疆、吉林、黑龙江、甘肃、海南、宁夏和青海等,除新疆外其余省份的GDP排名和2020年二季度相同。

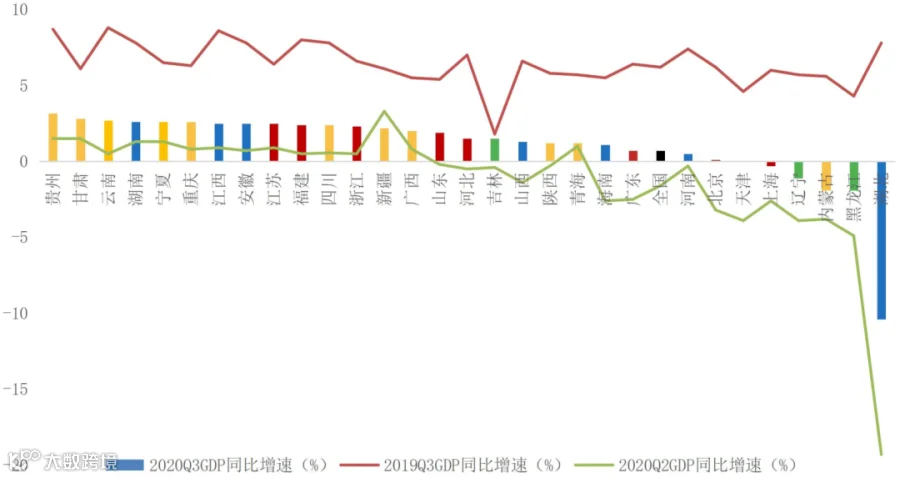

从经济恢复情况来看,除湖北、上海、辽宁、内蒙古和黑龙江五省外,其余25个省份均实现GDP增速均由负转正,其中有22个省份的GDP增速跑赢全国。分区域看,由于基数较低和受疫情冲击相对较小,西部地区省份恢复较快,除内蒙古外,其他省份均实现了GDP正增长。其中,贵州、甘肃、云南、重庆、宁夏、四川、新疆和广西均实现了GDP增速超2%的水平,贵州最高,达3.16%;新疆受疫情反复的影响,GDP增速由2020年二季度的3.3%下降至2.2%;内蒙古经济受到疫情冲击较大,其GDP增速依然为负。相较于西部,东部地区增速分化明显,江苏、福建、浙江增速靠前,GDP增速超过2%,广东、北京、天津、上海增速较低,分别为0.7%、0.1%,0%,-0.3%,但较上半年提升明显。中部复苏进程加快,湖南、安徽、江西的GDP增速高于2%,山西和海南也高于全国平均水平,河南GDP增速为0.5%,湖北受疫情冲击最严重,GDP增速-10.4%,但较上半年收窄了8.9个百分点。东北地区经济复苏较慢,仅吉林增速为正,黑龙江和辽宁的增速均为负。与上半年相比,部分省份反弹显著,天津、海南、广东、北京、黑龙江等省份GDP增速比上半年高3个百分点以上。

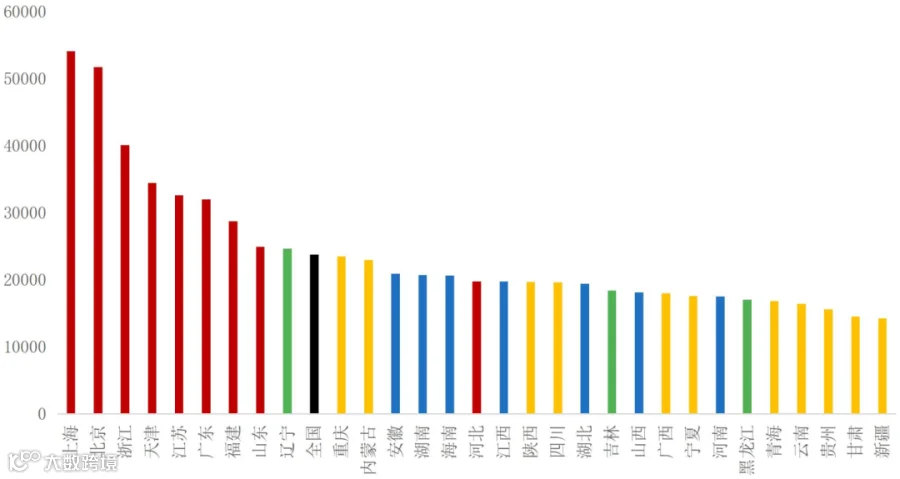

图1:2020年三季度各省GDP总量(亿元)

资料来源:Wind、招商银行研究院

图2:2019和2020年三季度及2020年上半年各省GDP增速(%)

资料来源:Wind、招商银行研究院

投资

2-1 固定资产投资:绝大部分省份增速提升,中部整体表现较好

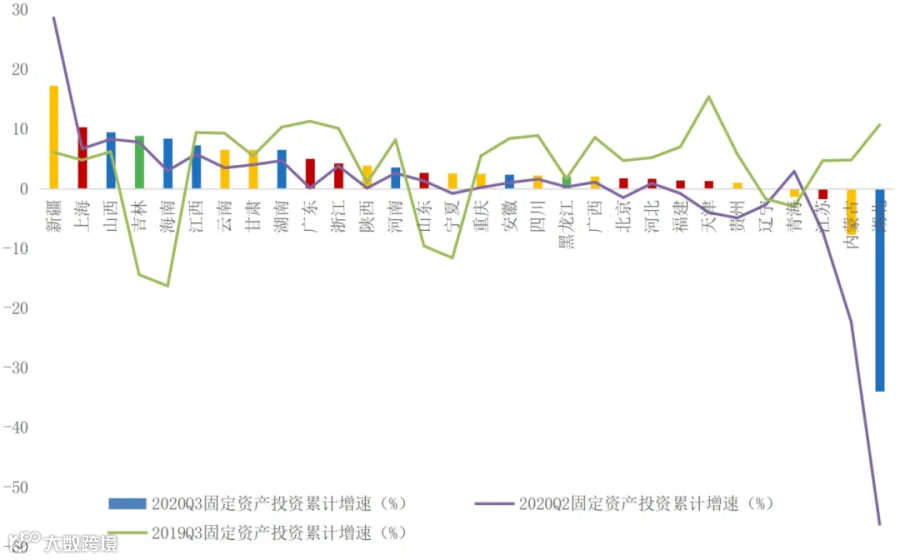

2020年前三季度全国固定资产投资达43.65万亿元,累计同比增速达0.8%,为年内首次实现正增长。相比2020年二季度,增幅上升3.9个百分点,成为引领经济修复的主要力量。

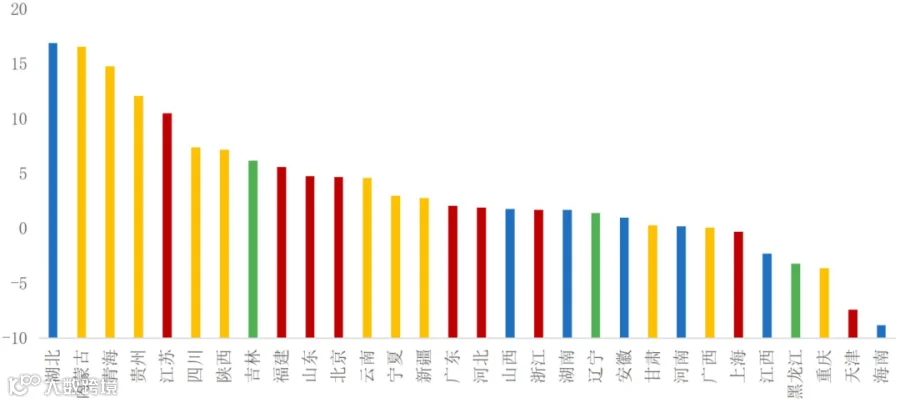

分区域来看,除青海、江苏、内蒙古、湖北四省外,其余省份的固定资产投资增速为正。东部地区各省份固定资产投资增速分化明显,其中,上海、广东和浙江三省表现较好,同比增速均超过4%,上海最高,同比增速达10.3%;北京、福建、天津实现固定资产投资增速由负转正,而江苏增速依旧为负,但降幅较2020年上半年收窄。中部地区固定资产增速整体态势良好,除了湖北(-33.9%)外,中部各省份固定资产增速均高于全国平均水平,山西、海南、江西、湖南的固定资产增速均位于5%以上,山西固定资产投资增速排名全国第三,达到9.5%。西部地区各省份固定资产投资增速也存在明显分化,新疆固定资产增速高达17.3%,位居全国第一,而青海、内蒙古的固定资产增速依旧为负,分别为-1.3%和-7.7%,排名倒数第二和第四。东北三省固定资产增速各不相同,吉林的固定资产投资增速最高,达8.9%;黑龙江固定资产增速为2.1%,高于全国平均水平;而辽宁的固定资产增速仅为0.1%,低于全国平均水平。

与2020年上半年相比,除新疆、青海外,全国其余省份地区固定资产投资同比增速均有所提升。其中,湖北、内蒙古2020年三季度投资增速提升超过10个百分点;贵州、天津、宁夏、北京、辽宁、福建投资增速由负转正;河北、四川、浙江的投资增速放缓,提升幅度不足1个百分点;青海和新疆的投资增速与2020年上半年相比有所下降,分别下降了4.2个百分点和11.3个百分点。2020年前三个季度有12个省份的固定资产投资增速已超过去年同期,其中新疆、吉林、海南、山东、宁夏等省份比2019年前三季度高10个百分点以上。

图3:2019和2020年三季度及2020年上半年各省固定资产投资增速(%)

资料来源:Wind、招商银行研究院

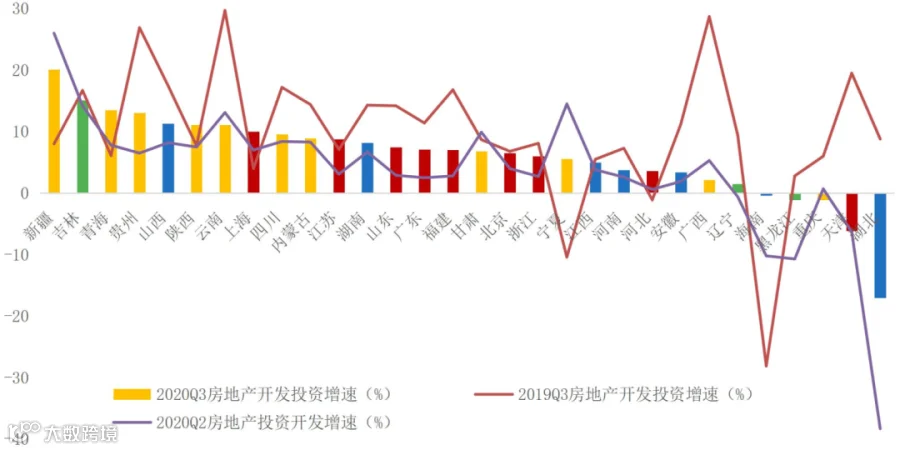

2-2 房地产开发投资:广东、江苏规模破万亿,西部部分省份增速回落

2020年前三季度全国房地产开发累计投资规模为10.35万亿,同比增速5.6 %,相比2019年同期增速下降了4.9个百分点。从房地产投资规模来看,规模超过4000亿的省份有8个,排名靠后的7个省份投资规模不足1000亿元,宁夏和青海不足400亿元。分区域来看,东部地区的投资规模最大,东北和西部地区的大部分省份投资规模较小。投资规模排名前十的省份中,东部地区占据6席,其中,东部的广东、江苏、浙江和山东排名前四,分别为12277亿元、10053亿元、8537亿元和6865亿元,自二季度房地产投资规模广东超越江苏后,规模双双破万亿,广东进一步领先江苏,四省占三季度全国房地产开发投资规模的36.46%,与去年同期相比,占比上升了0.6个百分点。安徽、河南、四川在4000亿以上,分别为5456亿元、5391亿元和5341亿元。

从增速来看,与2020年上半年相同,2020年前三季度有25个省份房地产开发投资增速为正,其中辽宁由上半年的负值转为正值,而重庆由上半年的0.7%降至-1.1%。有19个省份的房地产开发投资增速高于全国,11个省份增速低于全国。有24个省份房地产投资开发增速高于上半年,有宁夏、新疆、甘肃、云南、广西、重庆等6个西部省份增速回落,低于上半年。此外,我们发现新疆、青海、陕西、上海、江苏、宁夏、河北、海南等8个省份的房地产开发投资增速已超2019年同期水平,但仍有22个省份低于2019年前三季度,其中,除湖北外,贵州、云南、广西、天津等省份比去年同期低10个以上百分点。分区域来看,除天津(-6.1%)外,东部地区各省份房地产开发投资增速均为正值,上海、江苏、河北已超越去年同期,但天津、福建、北京、山东、广东、浙江等省份与去年同期相比,仍有较大差距;西部地区房地产开发投资增长最快,增速排名前十的省份中,西部地区占据7席,其中,新疆最高,增速高达20.1%,青海、贵州、陕西、云南的增速均超过10%,分别为13.5%、13.1%、11.1%和11.1%;但是除新疆、青海、陕西、宁夏外,其余西部省份的增速仍远低于去年同期。除湖北、海南外,中部地区2020年前三季度房地产开发投资增速均为正,但均低于2019年同期水平。东北的吉林、黑龙江、辽宁房地产开发投资增速分别为15.10%、-1.10%、 1.50%,与2019年上半年相比,辽宁增速实现由负转正,黑龙江降幅大幅收窄。

进一步比较固定资产投资增速与房地产开发投资增速发现,有24个省份的房地产开发投资增速高于固定资产投资增速,仅有海南、黑龙江、江西、上海、天津、重庆等6个省份的房地产开发投资增速低于固定资产投资增速。正向增速差超过10个以上百分点的有湖北、内蒙古、青海、贵州、和江苏,房地产开发投资增速分别高出固定资产投资增速16.9、16.6、14.8、12.1和10.5个百分点,其中江苏位于东部,湖北位于中部,其他省份位于西部地区。

图4:2020年三季度房地产投资额(亿元)

资料来源:Wind、招商银行研究院

图5:2019和2020年三季度及2020年上半年各省房地产开发投资增速(%)

资料来源:Wind、招商银行研究院

图6:2020年三季度房地产开发增速与固定资产投资增速差值(%)

资料来源:Wind、招商银行研究院

消费:各地呈逐步回暖态势,大部分省份收支增速背离缩窄

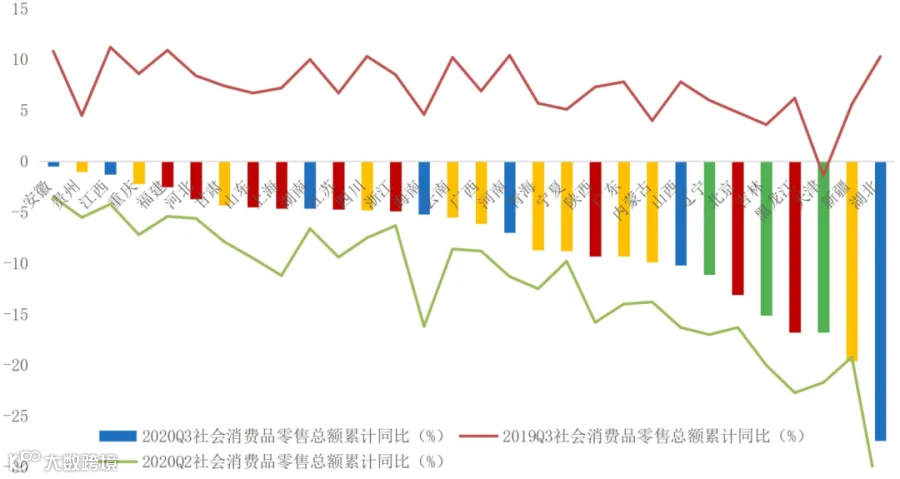

全国来看,2020年前三季度社会消费品零售总额为27.33万亿元,同比-7.2%,降幅比上半年收窄4.2个百分点,但仍比 2019年同期社会消费品零售总额增速低15.4个百分点。其中第三季度增长0.9%,实现年内首次转正,由二季度的-2.3%提升至1.7%,消费呈现逐步回暖态势。

从社会消费品零售总额增速来看,全国30省份社会消费品零售总额增速仍然为负值,但除新疆外,其余省份的社会消费品零售总额增速与2020年上半年相比均有所收窄。其中,有8个省份的社会消费品零售总额增速在-10%以下,仅湖北增速低于-20%,而上半年低于-20%增速的省份有4个。分区域来看,东部、中部和西部等区域不同省份的社会消费品零售总额增速存在明显分化,安徽、贵州、江西、重庆四个中西部省份消费增速位居全国前四位,分别为-0.5%,-1.0%,-1.3%和-2.2%,而湖北、新疆、天津、北京的消费增速均在-10%以下。东北地区消费恢复较慢,社会消费品零售总额仍处于深度下降区间,黑龙江、吉林、降幅均超过10%,全国排名倒数第3,5,7位。与2020年上半年增速相比,各省份的消费恢复速度存在明显差异。其中,海南、湖北、上海的恢复速度最快,社会消费品零售总额增速较上半年分别收窄11.0、6.7、6.6个百分点;陕西、山西、辽宁、黑龙江、西藏、重庆、山东消费恢复也较快,降幅均较上半年收窄超过5个百分点;受疫情反弹影响,前三季度新疆社会消费品零售总额增速的降幅较上半年扩大0.4个百分点。

图7:2019和2020年三季度及2020年上半年各省社会消费品零售总额增速(%)

资料来源:Wind、招商银行研究院

从人均消费收支来看,全国居民人均可支配收入为23781元,名义同比增速3.9%,增速较上半年提升1.47个百分点;前三季度,全国居民人均消费支出14923元,比上年同期名义下降3.5%,名义降幅比上半年收窄2.4个百分点,收入端增速大于支出端增速,居民支出意愿依旧恢复缓慢。

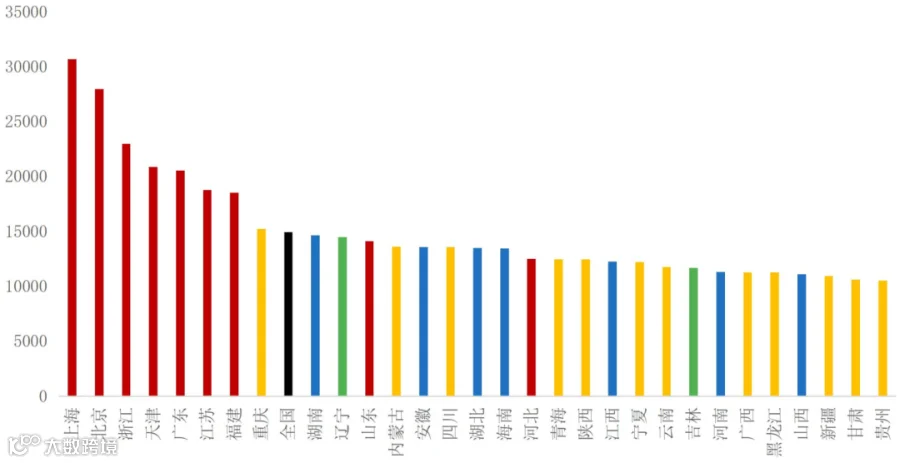

从各地区居民收支规模来看,东西部存在较大差异,东部各省市的居民人均收入和支出规模排名靠前,西部地区的省份排名相对靠后。2020年前三季度,上海人均居民收入和消费支出依旧保持第一,分别为54126元和30695元,人均可支配收入最低的新疆为14230元,人均消费支出最低的贵州为10523元,上海的收入是新疆的3.80倍,支出是贵州的2.92倍。

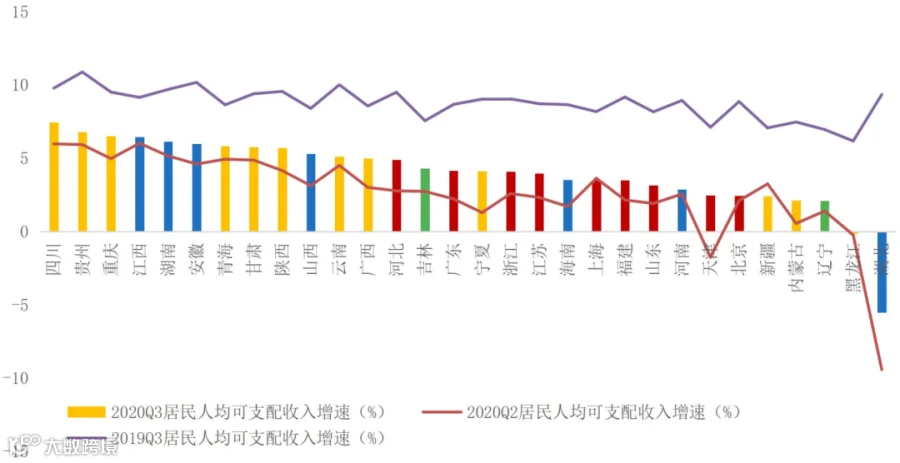

从增速来看,2020年前三季度除黑龙江和湖北外,其他28个省份的居民人均可支配收入正增长;而人均消费支出仅8个省份的增速为正,其他省份的居民人均消费支出均负增长,其中有6个省份消费支出增速低于-10%。收入方面,总体来看,有28个省份的人均可支配收入增速高于上半年,仅上海和新疆低于上半年,东部地区的增速低于中西部地区,居民人均可支配收入增速前十均为中西部省份,其中西部的四川、贵州和重庆排名前三,同比增速分别为7.45%、6.79%和6.52%;东部地区的人均可支配收入同比增速均实现正增长,但仅广东、浙江和江苏的增速超过全国平均水平。东北表现出较大的地区差异,其中吉林增长最快,增速达4.32%,辽宁次之,为1.4%,而黑龙江的人均可支配收入为负增长,同比-0.24%。

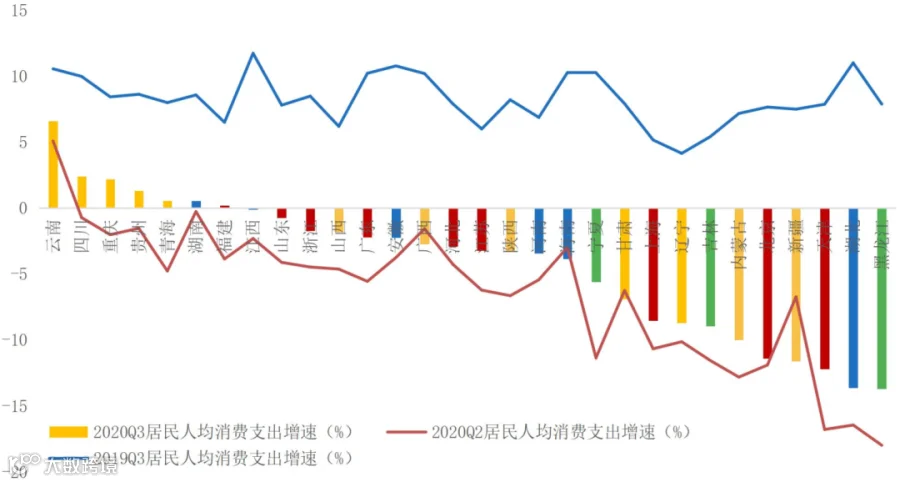

支出方面,2020年前三季度有6个省份实现居民人均消费支出增速由负转正,但除云南外,各地区的居民人均消费支出增速均小于居民人均可支配收入增速。其中,有12个省份居民人均消费支出增速低于全国平均水平,增速最低的三个省份是黑龙江、湖北、天津,分别为-13.68%、-13.64%、-12.18%,增速最高的三个省份是云南、四川和重庆,分别为6.61%,2.41%,2.21%。与2019年前三季度相比,各省份依旧存在收入和支出背离趋势,有9个省份的居民人均可支配收入与居民人均消费支出的增速差值大于10个百分点,其中,天津、北疆、北京的差值最大,分别为14.64、14.01和13.84个百分点。但大部分省份的收支增速背离幅度有所收窄,与上半年相比,有23个省份居民人均可支配收入与居民人均消费支出的增速差值收窄,新疆、甘肃、湖北、河北、广西、海南、湖南等7省份增速差值有所扩大,新疆最为明显,增速差值达4.04个百分点。

同时,宁夏、青海、天津、黑龙江、重庆和福建等地的居民消费意愿恢复较快,较上半年消费支出均提升在4个百分点以上。有26个省份的居民人均消费支出增速高于上半年,但需要注意的是,甘肃、海南、广西和新疆的居民人均消费支出增速低于2020年上半年,居民的消费意愿降低,其中下降最多的新疆,居民人均消费支出增速为-11.6%,较2020年上半年下降4.87个百分点。

图8:2020年三季度人均可支配收入(元)

资料来源:国家统计局、招商银行研究院

图9:2020年三季度各省人均消费支出(元)

资料来源:国家统计局、招商银行研究院

图10:2019和2020年三季度及2020年上半年各省人均可支配收入增速(%)

资料来源:国家统计局、招商银行研究院

图11:2019和2020年三季度及2020年上半年各省人均消费支出增速(%)

资料来源:国家统计局、招商银行研究院

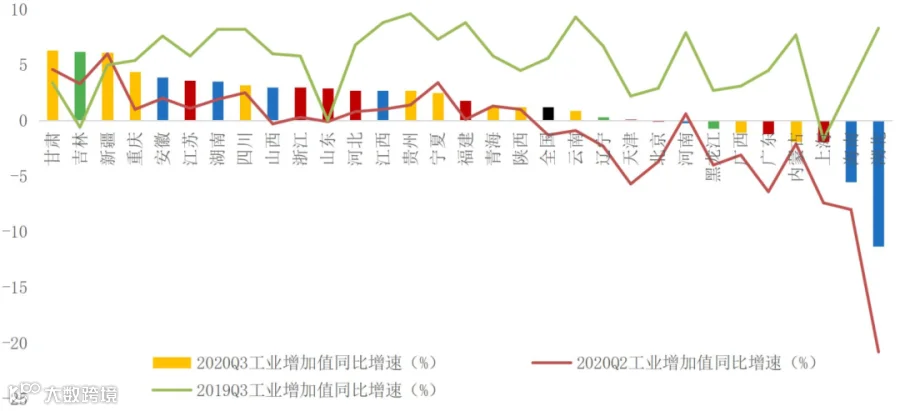

工业:东部工业修复进程加快,中西部利润增速分化显著

2020年前三季度全国规模以上工业增加值同比增长1.2%,累计增速实现转正,工业生产进一步回升,较2020年上半年增速提升2.5个百分点,但仍低于2019年同期水平(+5.6%)。

从增速上看,全国有21个省份工业增加值恢复了正增长,与上半年相比,陕西、山东、云南、辽宁、天津的工业增加值增速实现了由负转正。分区域看,东部地区各省份工业增加值增速正负参半,其中浙江、山东、河北、福建、天津实现了正增长,而北京、广东、上海的工业增加值增速均为负值。中西部工业受疫情影响较小,经济和生产秩序恢复较快,工业增加值增速显著好于全国水平。2020年前三季度工业增加值同比增速排名前十的省市中,除吉林、江苏、浙江三省以外,其余7个省份均为中西部省份,增速均高于3%。同时,也需要注意西部的广西和内蒙古,以及中部的海南和湖北的工业增加值仍然负增长,分别为同比-1.1%,-1.9%,-5.5%,-11.5%。而东北地区的吉林工业恢复较快,工业增加值增速排名全国第二,而黑龙江仍为负值。

从增速变化看,有28个省份工业增加值增速高于上半年,仅河南和宁夏较上半年增速有所下降,分别下降了0.8和0.9个百分点。湖北省工业复苏已明显加速,2020年前三季度工业增加值同比增速较上半年大幅收窄9.5个百分点,回升速度居全国首位。整体来看,与上半年相比,东部地区工业增加值增速提升明显,工业修复进程加快,其中天津、上海和广东的工业增加值增速较上半年均提升超过5个百分点,江苏、浙江和山东等工业大省增速提升也在2.5个百分点以上。但与2019年前三季度相比,绝大部分省份工业增加值增速仍低于去年同期水平,仅吉林、甘肃、山东和新疆高于去年同期,分别高6.8、2.9、2.9和1.1个百分点。

图12:2019和2020年三季度及2020年上半年工业增加值增速(%)

资料来源:Wind、招商银行研究院

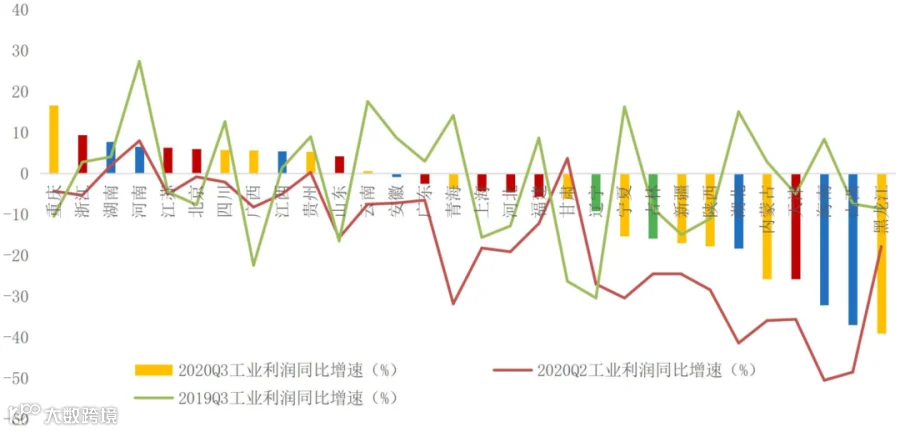

2020年前三季度全国规模以上工业企业实现利润总额43665亿元,同比下降2.4%,降幅较上半年收窄10.4个百分点。有12个省份工业企业利润增速为正,与上半年相比,重庆、浙江、江苏、北京、四川、广西、江西、山东和云南等9省实现工业利润增速由负转正,甘肃由正转负。

从区域来看,工业利润增速地区差距较大,工业利润增速最大值与最小值的差距为 55.80%,而各地区工业增加值增速的差距不到 18%。东部有半数省份的工业利润增速高于全国,其中,浙江工业企业利润增速最高,达9.4%,居全国第二;广东、上海、河北、福建均为负增长,同比增速分-2.4%、-4.2%、-4.5%和 -5.6%。中西部地区的工业企业利润增速内部分化明显,12个工业利润正增速省份中,中西部占据三分之二,重庆工业利润增速16.7%,位列第1,而增速倒数五名的省份增速都在-25%以下,山西、海南和内蒙古等3个省份来自中西部,低于受疫情影响严重的湖北(-18.30%)。东北三省均低于全国平均水平,黑龙江、吉林和辽宁工业利润同比增速分别为 -39.10%、-15.8%和-9.1%。

从增速变化来看,与2020年上半年相比,全国27个省份的工业企业利润增速均有所提升,黑龙江、甘肃和河南等3省份利润增速下降。其中青海、湖北、重庆、山东、海南、辽宁、宁夏等7个省份工业企业利润增速均提升了15个百分点以上,其中青海提升最高,从2020年上半年的-31.8%提升至-3.5%。与2019年前三季度相比,大部分省份工业企业利润增速仍低于同期水平,有12个省份的工业企业利润增速高于去年同期,其中,广西、重庆、辽宁、甘肃、山东等省份增速提升超20个百分点,而海南、湖北、宁夏、黑龙江、山西、内蒙古、天津、河南等省份仍比去年同期增速低20个百分点以上,海南的增速下降幅度最多,下降了 40.5 个百分点,高于湖北下降的33.4个百分点。

图13:2019和2020年三季度及2020年上半年工业企业利润增速(%)

资料来源:Wind、招商银行研究院

财政:东部财政自给率下降明显

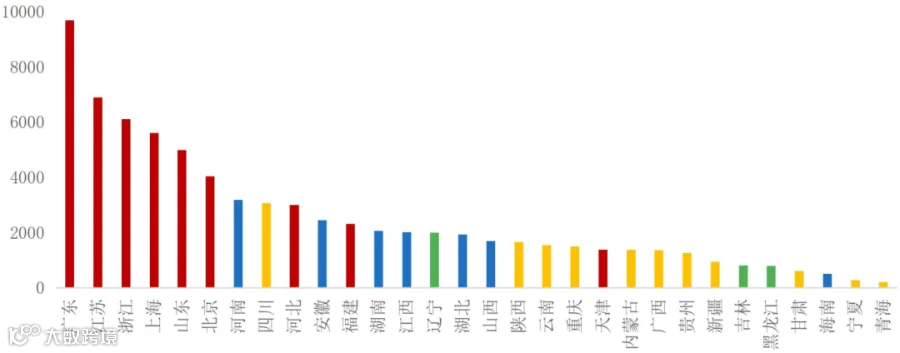

2020年前三季度,全国一般公共预算收入14.10万亿,同比下降6.4%,较上半年收窄4.4个百分点。分区域来看,东部省份的财政收入规模显著高于其他地区,财政收入超4000亿元的6个省份均属于东部地区,广东的财政收入规模最大,为9692.52亿元,比第二名的江苏高2700多亿;西部和东北的财政收入体量较小,全国排名靠后的省份均属于西部和东北地区,最低的青海为219亿元。

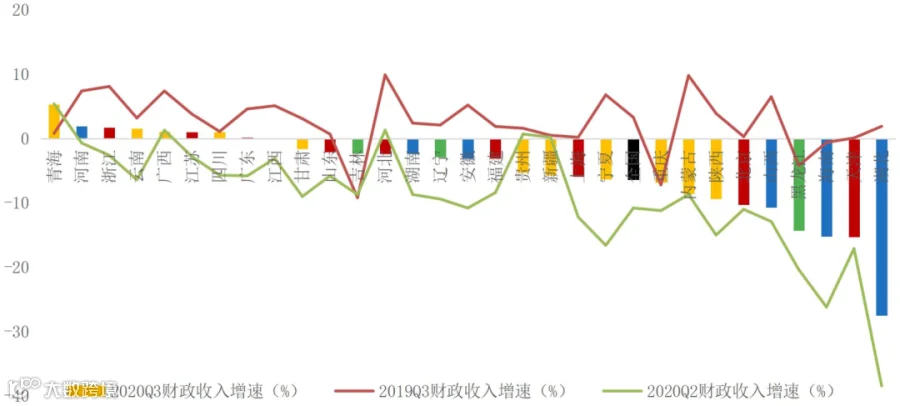

从各地财政收入增速来看,随着目前国内疫情控制稳定,经济发展恢复较快,9个省份财政收入实现正增长,较2020年上半年多了4个。除河北、贵州和新疆外,未转正的地区降幅均有所收窄。分区域来看,东部地区除北京、天津外其余地区的财政收入增速均高于全国,而北京和天津的财政收入降幅均超过10%。中部地区除河南、江西外,其余省份财政收入仍为负增长,其中,受疫情冲击最大的湖北财政收入增速最低,为-27.54%,较二季度收窄约11个百分点。西部地区财政收入增速内部分化明显,有4个省份实现正增长,分别为青海、云南、广西和四川,但重庆、内蒙古和陕西低于全国平均水平。东北三省的财政收入均为负增长,其中黑龙江增速最低,同比-14.3%。

从增速变化来看,与2020年上半年相比,除青海、广西、河北、贵州、新疆5省外,其他25个省份的财政收入增速高于上半年,其中湖北、海南和宁夏的财政收入增速提升超10个百分点。与2019年前三季度相比,仅青海、吉林、重庆3个省份的财政收入增速高于去年同期,其他27个省份均低于去年同期,其中,湖北、天津、北京、海南、黑龙江、内蒙古、宁夏、陕西等省份的财政收入增速仍比去年低10个百分点以上。

图14:2020年三季度财政收入(亿元)

资料来源:Wind、招商银行研究院

图15:2019和2020年三季度及2020年上半年财政收入增速(%)

资料来源:Wind、招商银行研究院

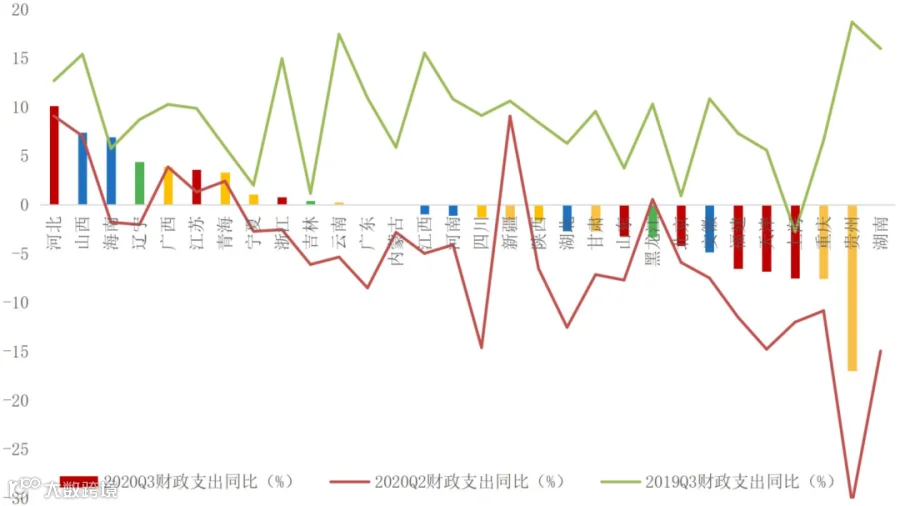

2020年前三季度累计,全国财政支出达17.52万亿元,同比下降1.8%,较上半年提升了4个百分点。从支出规模来看,有7个省份财政支出规模超过6000亿元,其中,广东排名第一,财政支出规模达12870.02亿元。财政支出排名倒数前十的省份中,有一半来自中部地区,宁夏排名最后,支出仅1129亿元。

从增速来看,全国有13个省份的财政支出增速为正,16个省份的财政支出增速为负,其中,海南、辽宁、宁夏、浙江、吉林、云南、广东、内蒙古的增速由负转正,河北的财政支出增速排名第一,同比10.12%,贵州的财政支出增速排名最后,同比-16.97%。从增速的变化来看,与2020年上半年相比,除新疆和黑龙江外,其他已公布数据省份的财政支出增速均高于上半年,其中,提升幅度最快的省份是贵州,提升了13.51个百分点,而黑龙江的财政支出增速却由正转负,下降了3.83个百分点。与2019年三季度相比,全国所有省份2020年前三季度财政支出增速均低于去年同期水平,有14个省份财政支出增速的下降幅度超过了 10个百分点,贵州的财政支出增速甚至下降了35.65个百分点。

图16:2020年三季度财政支出(亿元)

资料来源:Wind、招商银行研究院

注:湖南2020年三季度的财政支出数据未公布

图17:2019和2020年三季度及2020年上半年财政支出增速(%)

资料来源:Wind、招商银行研究院

注:湖南2020年三季度的财政支出数据未公布

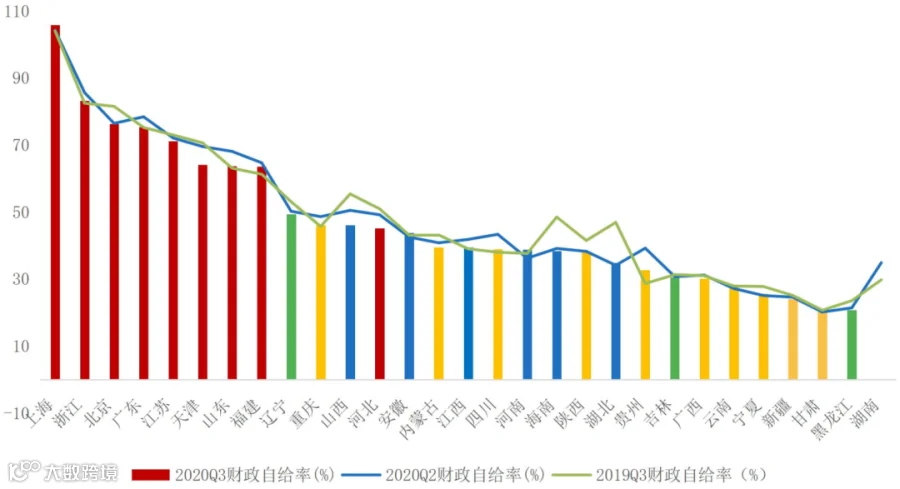

从财政自给率来看(一般公共预算收入/一般公共预算支出),东部的财政自给率遥遥领先,除河北外,排在前8位的省份均属东部地区,上海自给率超过100%。中部整体次之,自给率均在30%至50%之间,最高的山西自给率为46.08%,最低的湖北为34.93%。东北和西部地区整体偏低,辽宁、重庆、内蒙古的自给率高于中部平均水平,但其他地方普遍低于中部,云南、宁夏、甘肃、黑龙江的自给率不足30%。从财政自给率的变化来看,由于三季度财政收入减少,而支出存在一定程度的刚性,大部分地区三季度财政自给率较去年同期下降。但也有13个省份自给率出现上升,但上升幅度大多低于3个百分点;财政自给率下降较多的地区有海南、山西、湖北三个中部省份,下降均超过了9个百分点。除湖北属于疫情中心区外,海南、山西公共财政在外部冲击下稳定性相对偏弱。与2020年上半年相比,仅有河南、上海、安徽、湖北、广西、云南和甘肃等7个省份财政自给率出现了上升,最高的是河南,提高了2.55个百分点;有22个省份的财政自给率出现了下降,贵州的财政自给率下降最多,下降了6.51个百分点,而东部地区省份财政自给率下降明显,天津、山东、河北等省下降幅度均超4个百分点,浙江和广东降幅超2个百分点。

图18:2020三季度财政自给率(%)

资料来源:Wind、招商银行研究院

注:湖南2020年三季度的财政支出数据未公布

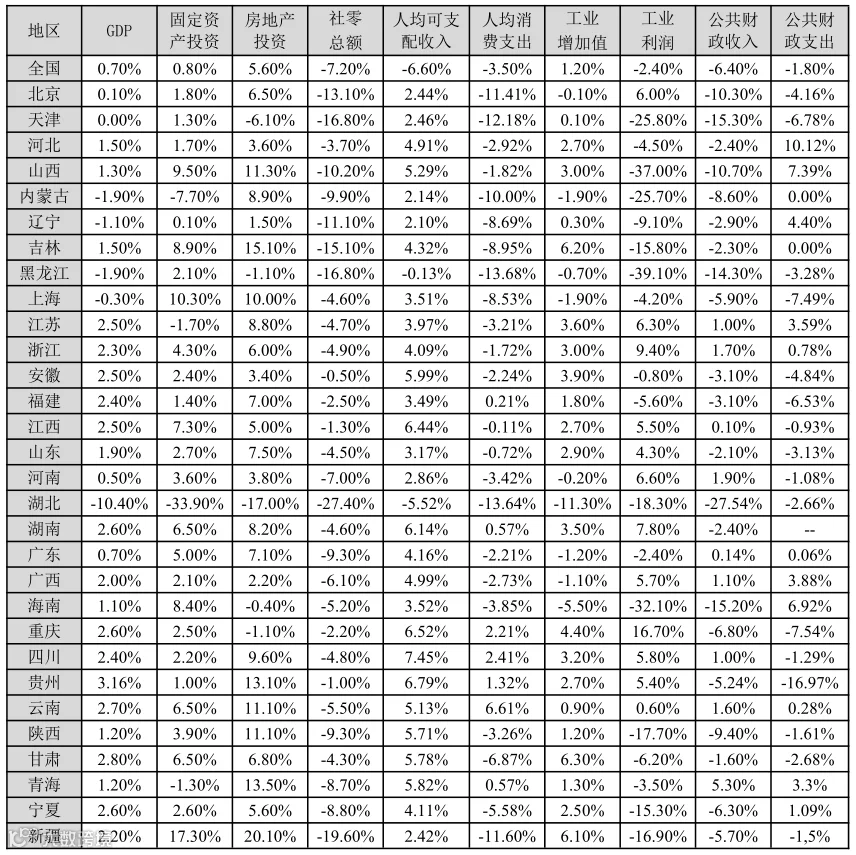

附录1:2020年三季度各地区主要经济指标同比增速

资料来源:Wind、招商银行研究院

注释

1、区域划分:东部包括北京、天津、河北、山东、江苏、上海、浙江、福建、广东,中部包括山西、河南、安徽、湖北、湖南、江西、海南,西部包括内蒙古、陕西、新疆、宁夏、甘肃、青海、四川、重庆、云南、贵州、广西,东北包括黑龙江、吉林、辽宁。由于统计数据缺乏或口径不一,本报告未将西藏、香港、澳门、台湾纳入分析。

-END-

程伟波 行业与区域研究所 行业研究员

chengweibo@cmbchina.com

感谢实习生张燕玲对本文的贡献

1、原创文章在推送一天后才可进行转载。

2、转载时需要保留全文所有内容,不得进行任何删改。转载时注明出处,并在“原文链接”中保留原始公众号文章链接。

3、授权方式:一般转载只需要正常标注信息即可。

若发现未经授权转载者,一律举报。毕竟原创不易,感谢您对招商银行研究的认可和理解。

注意:未经作者同意不得二次转载,转载时必须保留本转载声明。