作者:招商银行研究院、资产负债管理部

9月我国新增人民币贷款1.9万亿(预期值1.75万亿),新增社融3.48万亿(预期值3万亿),M2同比增长10.9%(预期值10.4%),均高于市场预期。央行在三季度金融统计数据新闻发布会上亦就下阶段货币政策作出表态。

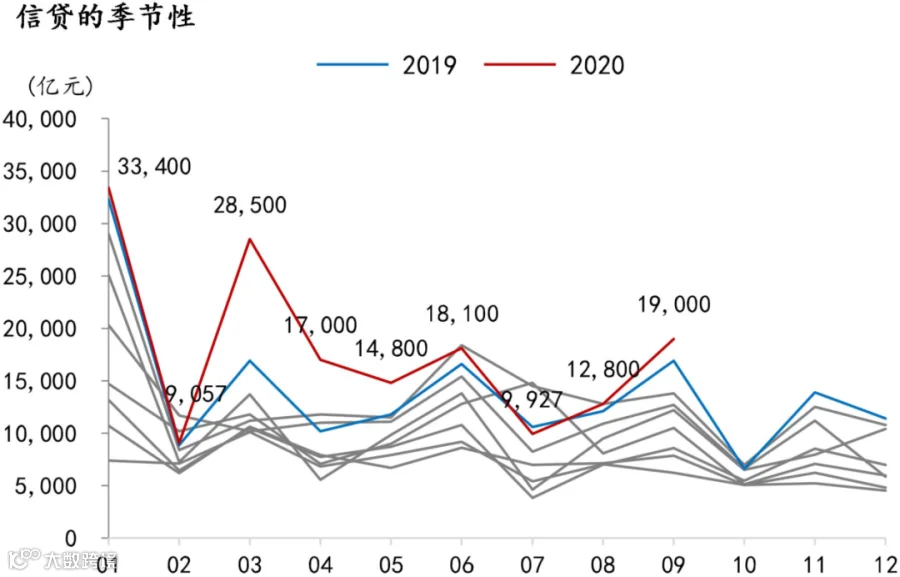

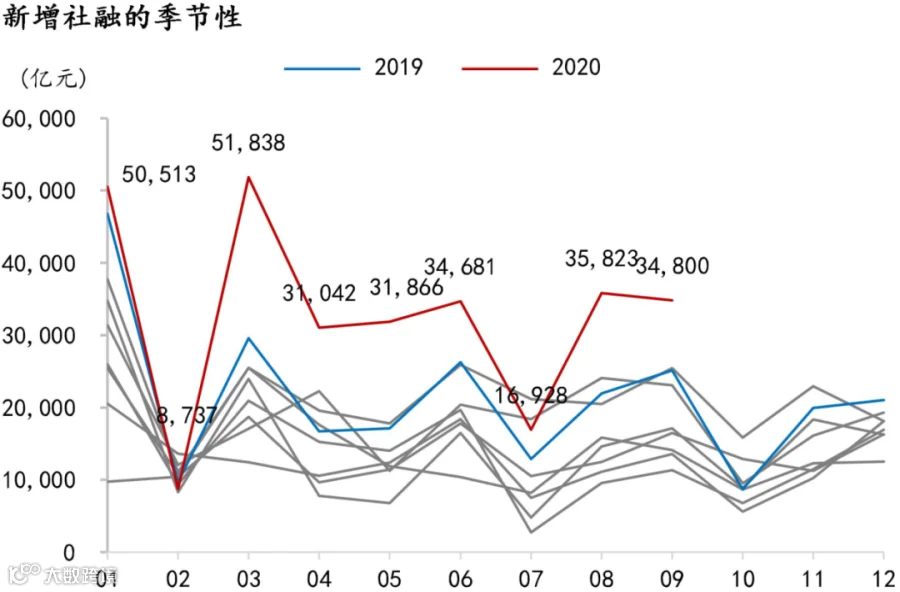

图1:9月信贷超季节性回升

资料来源:WIND、招商银行研究院

一、金融数据:实体经济融资需求偏强

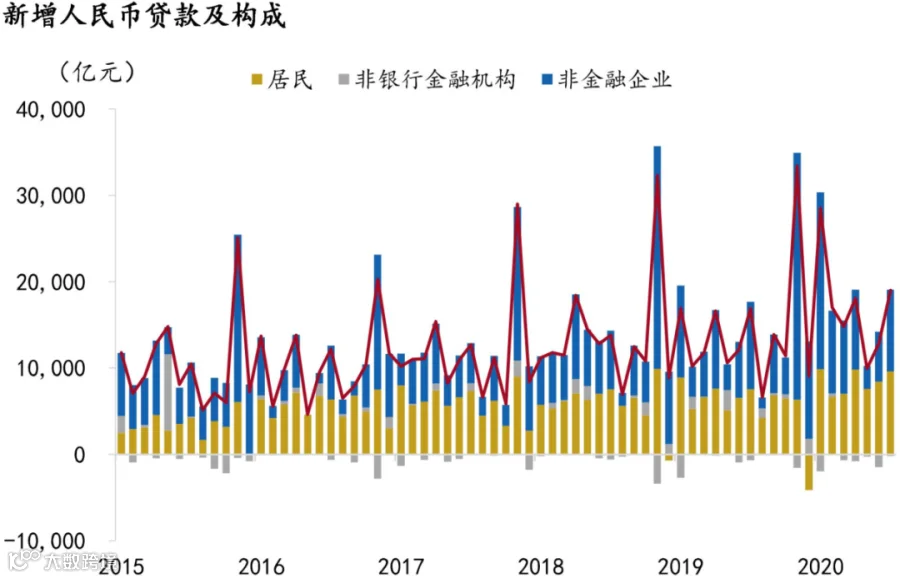

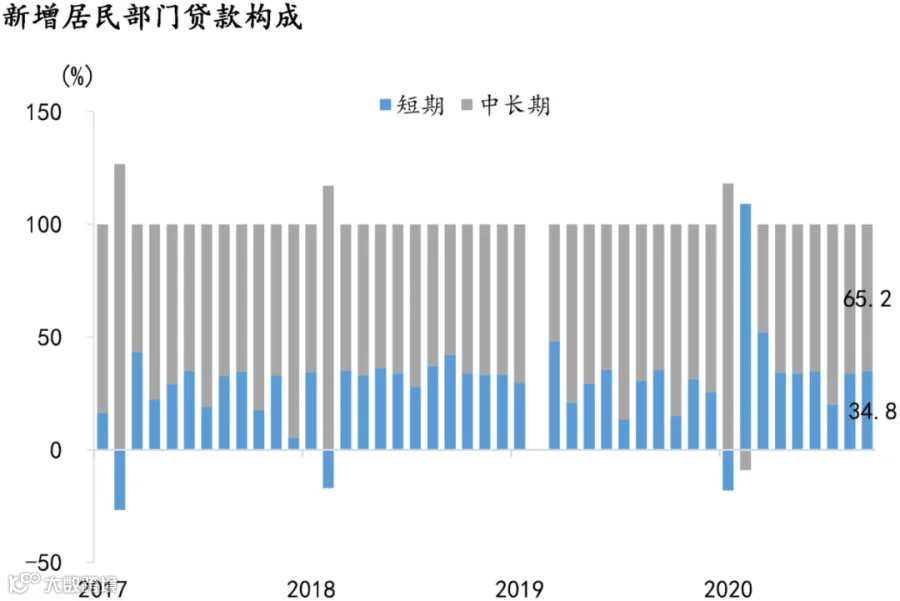

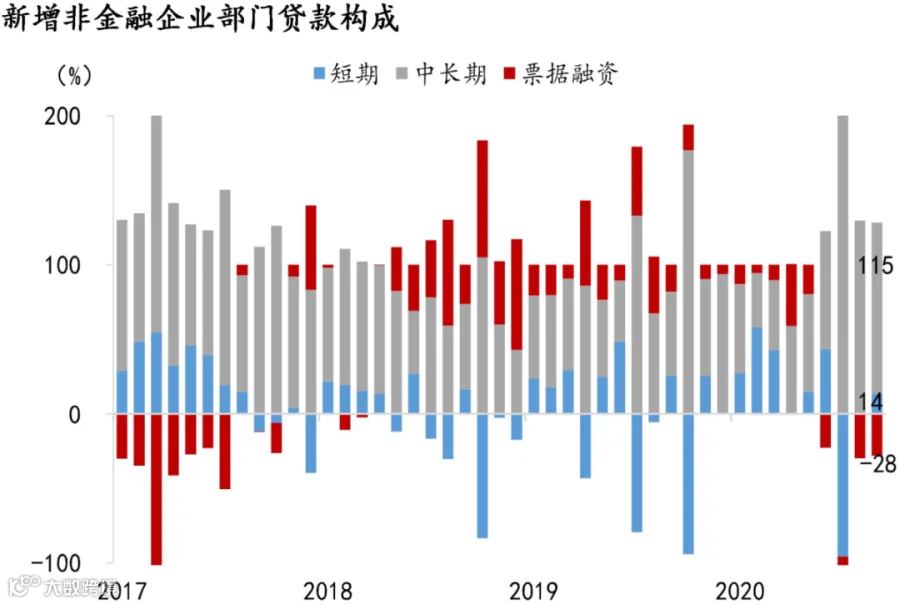

信贷方面,9月新增人民币贷款1.9万亿(同比多增0.21万亿),创下同期历史新高。其中,企业中长贷表现依然强劲(同比多增0.5万亿),占比仍处于115%的高位(前值129%),指向“宽财政”持续发力并带动基建领域融资走强,制造业中长期融资需求亦较为旺盛。短贷延续8月以来的弱修复态势,表内外票据自7月以来连续收缩,指向票据利率上升抑制了企业短期融资需求。9月居民短贷和中长贷分别同比多增687和1,419亿元,前者指向居民消费继续回暖;后者与9月一线城市房地产销售表现依然强势有关: 30大中城市商品房成交面积当月同比增速由8月的16%回落至9月的10%,但一线城市增速则由44%升进一步攀升至82.8%。

图2:新增人民币贷款及构成

资料来源:WIND、招商银行研究院

图3:新增居民贷款构成占比

资料来源:WIND、招商银行研究院

图4:新增非金融企业贷款构成占比

资料来源:WIND、招商银行研究院

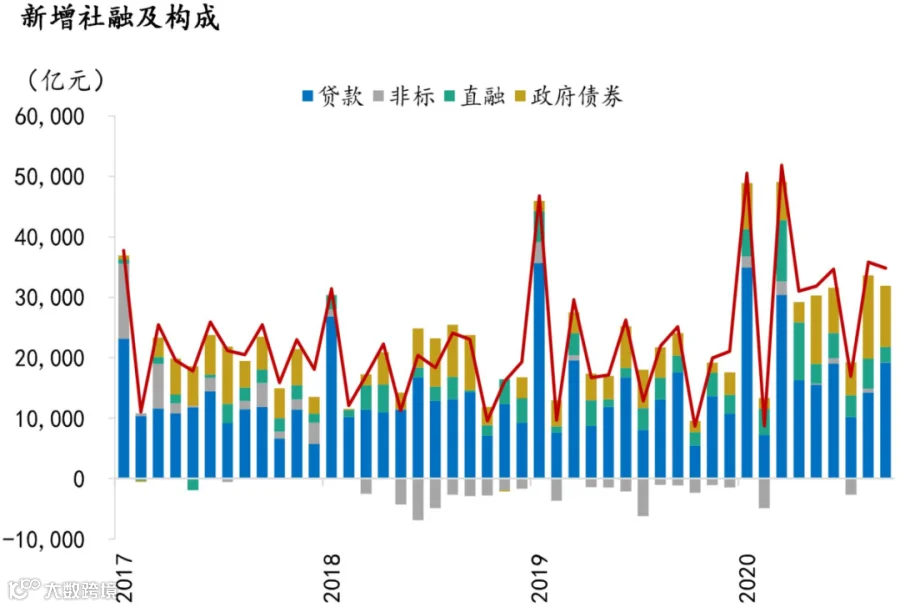

社融方面,9月新增社融3.48万亿(同比多增0.97万亿),创下同期历史新高,主要受政府债券同比大幅多增0.63万亿推动。政府债券方面,9月净融资额高达1.01万亿,延续8月高增态势。考虑到地方政府专项债的发行高峰已过,后续其对社融的拉动将减弱。非标方面,委托贷款和信托贷款继续收缩,在资管新规过渡期将于明年年底到期的压力之下,压降力度开始加强。9月债券收益率延续上行态势,企业发债意愿依然低迷。

图5:9月社融创下同期历史新高

资料来源:WIND、招商银行研究院

图6:新增社融及构成

资料来源:WIND、招商银行研究院

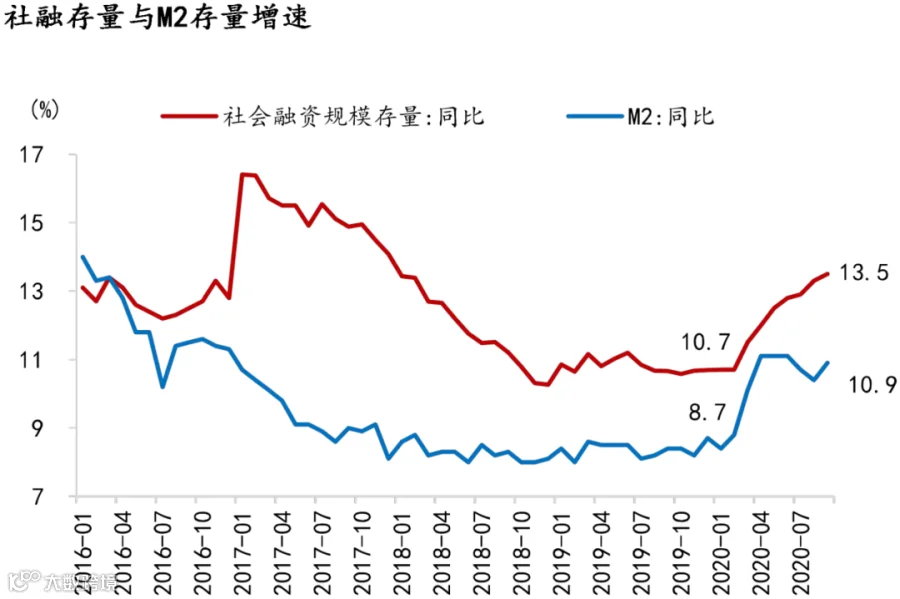

货币方面,9月M2同比增速跳升0.5pct至10.9%,M1同比增速环比继续增加0.1pct至8.1%,M2与M1间的剪刀差走阔。财政存款环比大幅减少1.37万亿,同比多减0.13万亿,显示9月财政支出加速,推动M2增速重新上行。从各分项来看,居民/企业/非银存款分别同比多增0.4万亿/0.5万亿/0.5万亿。M1增速连续三个月上行,指向实体经济修复动能较强。

图7:9月M2-M1剪刀差走阔

资料来源:WIND、招商银行研究院

图8:社融存量与M2存量同比增速

资料来源:WIND、招商银行研究院

二、货币政策:回归中性

央行在新闻发布会上的表述有三大要点值得关注:

第一,在疫后基本面持续向好的前提下,年内降准降息概率进一步下降。从量的维度看,央行认为“目前从长期、短期、中期流动性来看,银行体系流动性都保持在合理充裕的水平。”从价的维度看,央行认为“利率水平与当前的经济基本面总体是匹配的”。

一方面,考虑到定向降准可能释放出较强的宽松信号,央行更倾向于通过OMO/MLF/再贷款再贴现弥补商业银行短期/中长期资金缺口。8月以来,面对市场利率的持续上行,央行的“维稳”意图开始显现。一是对于关键时点流动性的削峰填谷和预期引导力度较强,8-9月间的资金净投放分别达6,500亿和4,200亿,9月末OMO余额达7,700亿;二是MLF 8-10月连续3个月超量续作,以满足机构的中长期流动性需求。受此影响,DR007和同业存单利率的上行斜率均有所放缓。

图9:近期DR007总体围绕7D逆回购利率波动

资料来源:WIND、招商银行研究院

图10:今年5月以来同业存单利率持续上行

资料来源:WIND、招商银行研究院

另一方面,央行认为不宜过度关注当前偏低的超储率,指向其与降准之间并无因果关系。超储率衡量的是银行未运用资金的充裕程度,受到货币政策操作、监管考核、财政支出、存款变化等因素影响。近期信贷需求走强带动超储率走低,后续则有望随财政投放加快而得到改善。央行认为应当用价格指标观察流动性,表示“更多的还是应当看像银行间市场存款类金融机构回购利率等市场基准利率指标”。

第二,今年上半年宏观杠杆率的“阶段性”上升主要是受到疫情影响,随着经济企稳修复,“稳杠杆”“防风险”的权重相应上升。上半年,受货币政策和财政政策前置发力影响,我国宏观杠杆率跳升21pct至266.4%,以非金融企业加杠杆为主(上升13.1pct)。央行将其视为“特殊情况”。三季度以来,随着经济修复动能逐步增强,政策关注点开始逐渐向高杠杆倾斜,即“稳杠杆”。央行此次明确未来要“保持合理的宏观杠杆率的水平”。

第三,央行披露了金融减负1.5万亿的最新进展,符合我们此前的判断和预期,这一目标并不会构成货币政策或金融监管的硬约束。1-8月金融系统为实体经济减负已超过1万亿,一是通过降低企业贷款利率已减负约5,260亿元,二是通过直达货币政策工具和前期的延期还本付息政策减负2,000亿元。

三、前瞻:降准降息概率下降

总体来看,在“稳货币”“宽信用”“宽财政”的政策组合下,9月社融增量和M2增速均大超预期,前者主要由政府债券和信贷继续高增推动,后者则是由财政投放提速带动。前瞻地看,综合考虑政府债券发行高峰已过、财政支出继续发力、基数效应的影响,预计社融增速年内高点将在10月出现。

货币政策方面,当前政策正由应对疫情冲击的偏宽松状态向疫后的稳健中性取向逐步回归,政策重心正由“稳增长”倾向“防风险”。但由于经济恢复至疫情前的趋势水平尚需时日,货币政策未到收紧之时,“稳货币”“稳信用”或将成为四季度和明年初的政策基调。政策操作上,年内降准降息概率进一步下降。央行将通过OMO/MLF操作保持流动性处于合理充裕水平;资金利率方面,预计年内继续大幅攀升的概率较低,总体将围绕公开市场操作利率波动;贷款利率年内仍有下行空间,预计主要通过压降贷款利率加点(贷款利率-LPR)实现,并引导银行减少收费以降低综合融资成本。

-END-

招商银行研究院、资产负债管理部货币政策联合研究小组

谭卓 招商银行研究院宏观经济研究所所长

zhuotan@cmbchina.com

蔡玲玲 资产负债管理部资金管理团队主管

cailingling@cmbchina.com

杨薛融 招商银行研究院宏观研究员

邹萌 资产负债管理部资金管理岗

许天阳 资产负债管理部资金管理岗

1、原创文章在推送一天后才可进行转载。

2、转载时需要保留全文所有内容,不得进行任何删改。转载时注明出处,并在“原文链接”中保留原始公众号文章链接。

3、授权方式:一般转载只需要正常标注信息即可。

若发现未经授权转载者,一律举报。毕竟原创不易,感谢您对招商银行研究的认可和理解。

注意:未经作者同意不得二次转载,转载时必须保留本转载声明。

责任编辑|余然