2021开年之后,美国经济基本面明显向好。一是疫情方面,1月上旬以来新增感染人数快速回落,已降至目前的7万人/日左右;新增死亡人数也大幅下降至2,000人/日。二是疫苗方面,接种速度持续提升,已突破160万剂/日,接种率超过13%。三是财政方面,随着9,000亿美元的财政补贴在1月份全面落地,零售消费在3个月的连续下跌后出现反弹。四是就业方面,1月新增非农就业人数转正,失业率进一步回落至6.3%。前瞻地看,近期市场的再通胀预期并未改变美联储的货币政策立场,总额约1.9万亿的财政刺激有望在3月落地,美国经济一季度将维持弱复苏并将在二季度加速向潜在水平回归,带动全球复苏共振。

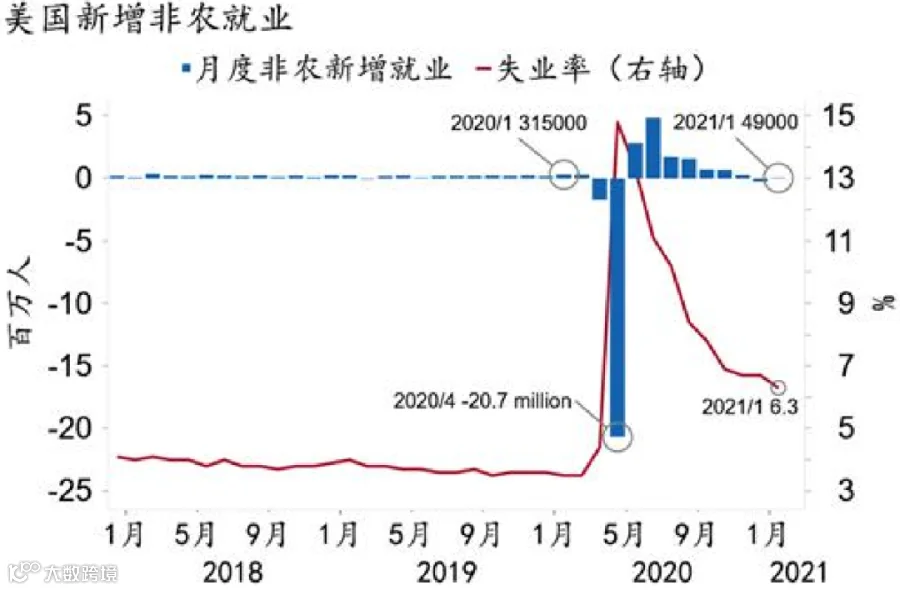

图1:美国新增非农就业小幅转正

资料来源:Macrobond、招商银行研究院

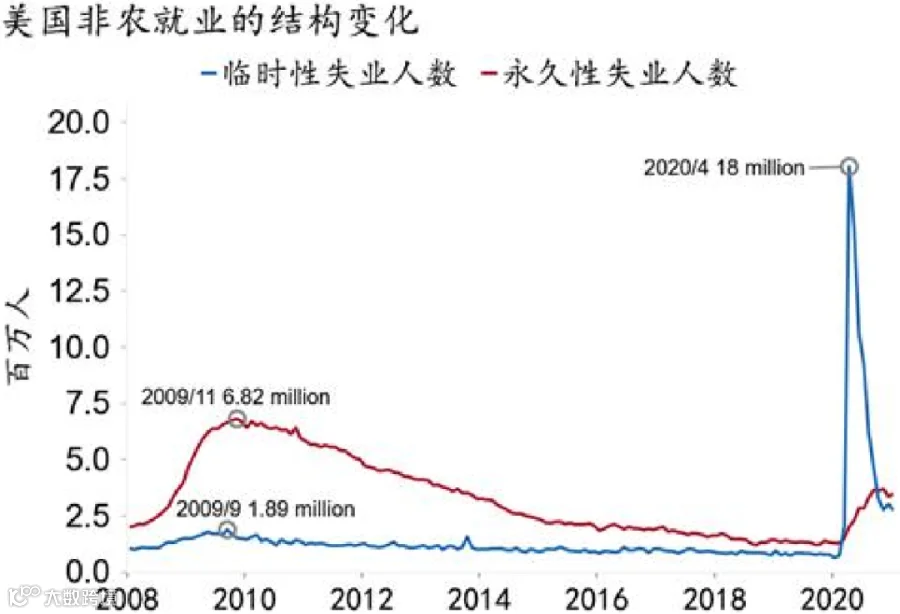

图2:“永久-临时失业差”扩大

资料来源:Macrobond、招商银行研究院

受疫情防控和就地过年政策的影响,2021年开年我国经济修复有所放缓。从PMI数据来看,虽然产需扩张速度环比有所放缓,但仍高于近年平均水平,经济修复趋势未变。总体而言,需求回落幅度高于生产,服务业回落幅度高于制造业。其中生产性服务业受制造业扩张放缓影响,指数小幅回落;消费性服务业受消费预期拖累,跌入收缩区间。供给方面,受弱季节性影响,生产呈现周期性小幅下滑。需求方面,出口扩张放缓,进口略微收缩。尽管我国经济仍在回补疫情冲击造成的缺口,但房地产基建等产业发力减弱,就地过年政策也降低了消费预期。此外,2021年春节消费整体表现不如疫情前的往年水平,但消费市场在几个领域表现亮眼,包括居家用品消费、新型智能消费、线上线下餐饮消费、就近休闲。价格方面,季节性因素和天气因素拉动CPI同比增速整体回升,大宗商品价格上涨带动PPI同比降幅收窄。预计未来一段时间出口需求仍将保持旺盛,制造业生产和投资延续增长,但春节期间消费受疫情反弹影响,回升速度可能暂缓。

随着经济逐渐恢复,宏观政策亦将向常态回归。不过,根据中央经济工作会议精神,宏观政策的调整将保持“连续性、稳定性、可持续性”,短期不会大幅转向。

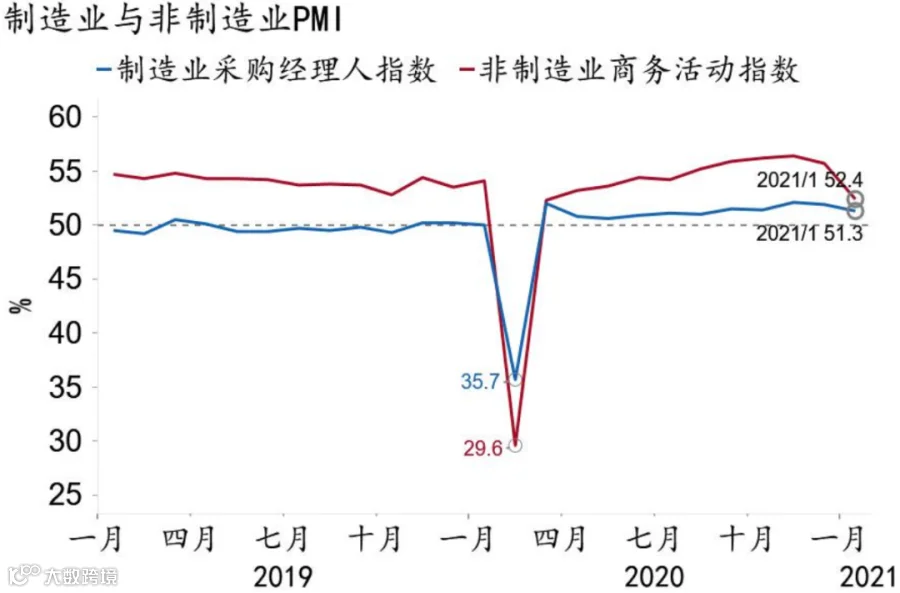

图3:制造业与非制造业PMI边际回落

资料来源:WIND、招商银行研究院

图4:需求回落幅度高于生产

资料来源:WIND、招商银行研究院

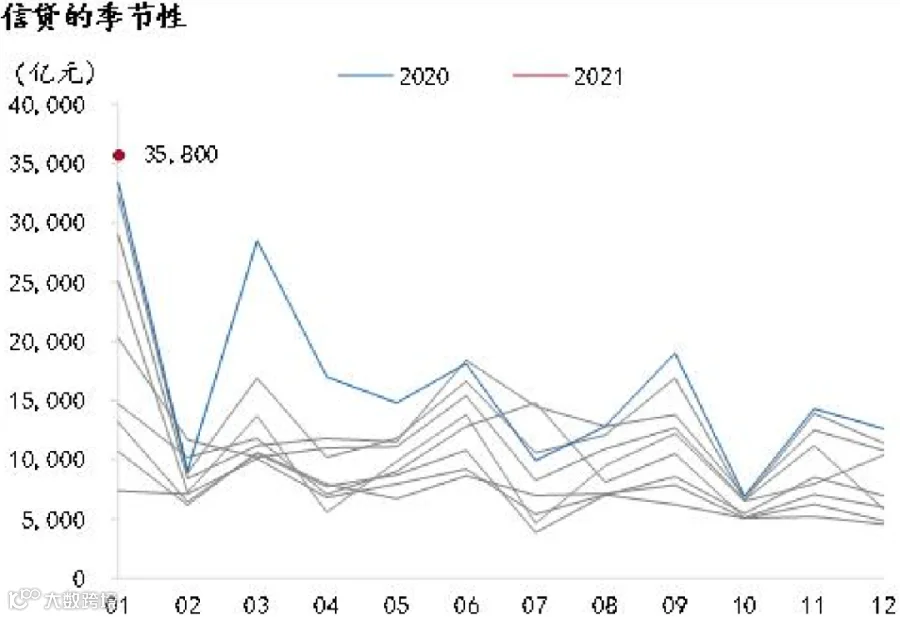

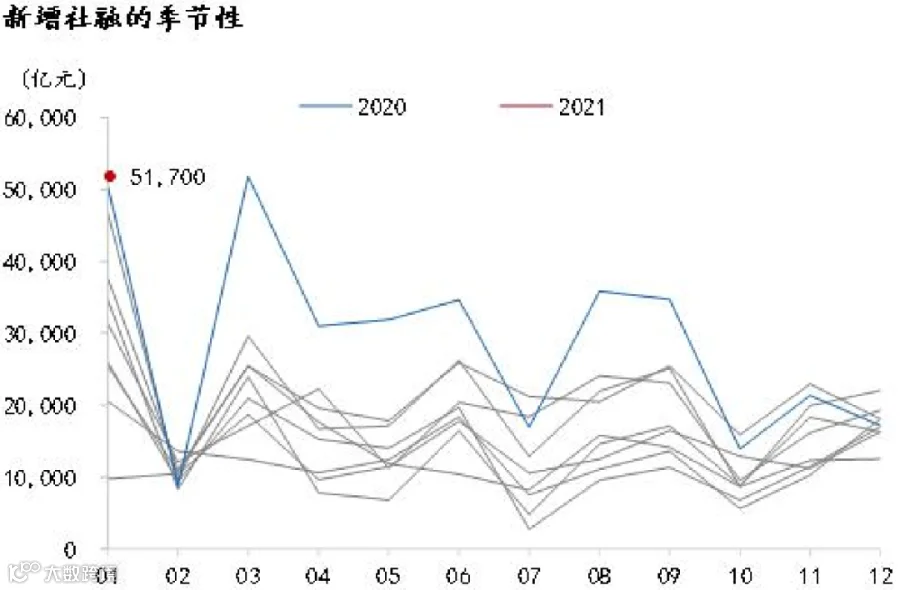

当前属于货币政策回归中性、信用“稳”而非“紧”的阶段。1月信贷表现强于历史同期,其中,企业、居民中长贷表现强势,企业、居民短贷有所修复。社融增量大幅超出市场预期,主要受到信贷、非标支撑,政府债券融资额则对社融形成拖累。但增速继续回落0.3pct至13%,预计一季度社融增速下行速度或仍将较缓。M2增速继续受财政支出进度不及预期影响,有所下降。但M1增速环比“跳升”6.1pct至14.7%,重回上行区间,M2与M1间的剪刀差大幅收窄至负区间。前瞻地看,一方面,社融-M2剪刀差未来大概率收窄,指向后续利率上行空间有限。另一方面,M2-M1剪刀差大幅收窄,指向企业的经营预期较为乐观,经济内生动能有望继续增强。

图5:1月信贷增量创同期历史新高

资料来源:WIND、招商银行研究院

图6:1月社融增量创同期历史新高

资料来源:WIND、招商银行研究院

海外宏观:曙光初现

(一)美国非农:低速爬坡

1月份美国非农就业新增4.9万,略低于市场预期(5万),失业率则从6.7%回落至6.3%。作为拜登上任后的首份就业报告,1月非农延续了自去年11月以来的低迷,尽管增速转正但已连续三个月不及预期。而失业率的下降则主要源自劳动力人数的下降。前瞻的看,前期影响就业的三个主要因素已经出现持续改善,美国就业修复有望于近期提速。

实体经济:修复放缓

(一)PMI:修复放缓

1月中国制造业采购经理人指数为51.3%,较上月下降0.6个百分点,非制造业商务活动指数为52.4%,较上月回落3.3个百分点,连续11个月高于荣枯线,指向经济持续扩张,但步伐放缓。

(二)物价:CPI动力切换PPI持续回升

1月CPI同比增速重新落入负区间,PPI同比增速由负转正。CPI方面,驱动力切换,非食品项带动整体价格下行。春节错月的高基数效应、局部疫情和“就地过年”政策影响是CPI同比增速下降的主要原因。长期来看,消费回升将带动CPI上行,整体处于温和通胀的区间内。PPI方面,大宗商品普涨继续带动增速回升,上中下游产品价格延续上涨趋势。生产端修复较强,内外需回暖将进一步拉动PPI上行。在全球经济复苏带动大宗商品价格继续上行的预期下,我们调升2021年中国PPI预测值,将中枢值从1.0%升至1.5%。

货币金融:广义流动性缺口扩大

(一)2021年1月金融数据

当前属于货币政策回归中性、信用“稳”而非“紧”的阶段,预计一季度社融增速下行速度或仍将较缓。前瞻地看,一方面,社融-M2剪刀差未来大概率收窄,指向后续利率上行空间有限。另一方面,M2-M1剪刀差大幅收窄,指向企业的经营预期较为乐观,经济内生动能有望继续增强。

-END-

谭卓 宏观经济研究所所长

zhuotan@cmbchina.com

杨薛融 宏观研究员

yangxuerong@cmbchina.com

田地 宏观研究员

andrewtian@cmbchina.com

黄翰庭 宏观研究员

huanght@cmbchina.com

颜琰 宏观研究员

freyayan@cmbchina.com

牛梦琦 宏观研究员

niumengqi@cmbchina.com

1、原创文章在推送一天后才可进行转载。

2、转载时需要保留全文所有内容,不得进行任何删改。转载时注明出处,并在“原文链接”中保留原始公众号文章链接。

3、授权方式:一般转载只需要正常标注信息即可。

若发现未经授权转载者,一律举报。毕竟原创不易,感谢您对招商银行研究的认可和理解。

注意:未经作者同意不得二次转载,转载时必须保留本转载声明。