作者:招商银行研究院、资产负债管理部

9月我国新增社融2.90万亿(预期值3.24万亿),新增人民币贷款1.66万亿(预期值1.93万亿),均不及市场预期;M2同比增长8.3%(预期值8.1%),高于市场预期。

一、信贷:总量季节性回升

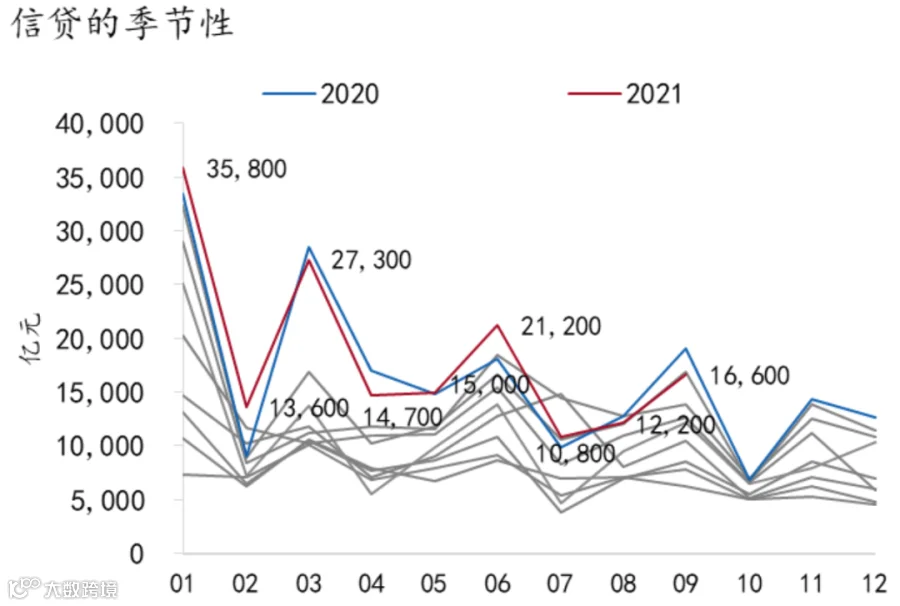

9月新增人民币贷款属于2015年以来的高位,同比减少0.2万亿,环比增加0.4万亿。具体来看,有以下三个方面值得关注:

图1:9月信贷增量处于历史同期较高水平

资料来源:WIND、招商银行研究院

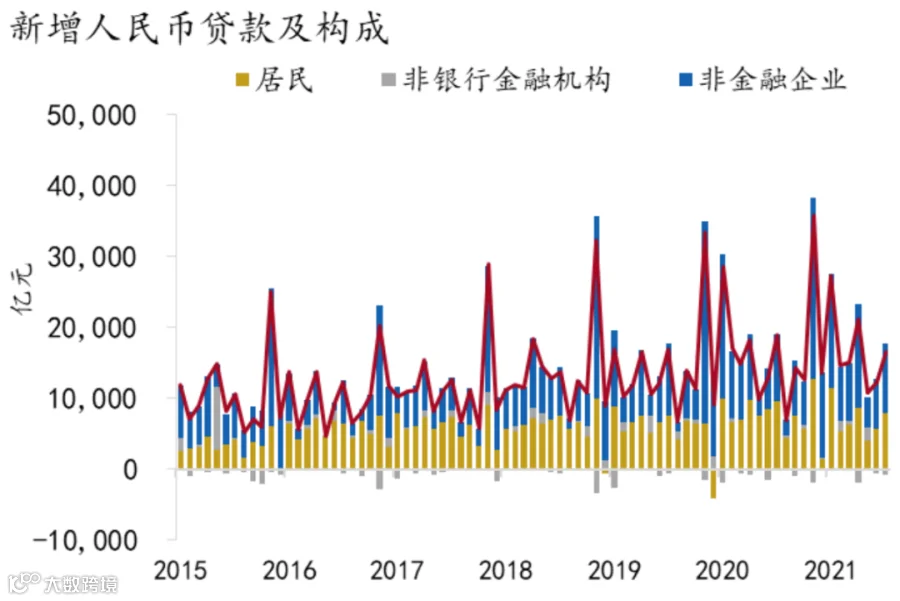

一是实体经济融资需求依然较弱,企业中长贷连续3月同比少增。9月新增企业贷款同比基本持平,环比继续增加0.28万亿。其中,中长贷同比少增0.37万亿,环比多增0.17万亿源于季节性,反映制造业和基建领域中长期融资需求均较弱,企业中长贷占比由上月的75.8%回落至68.6%。

图2:新增人民币贷款及构成

资料来源:WIND、招商银行研究院

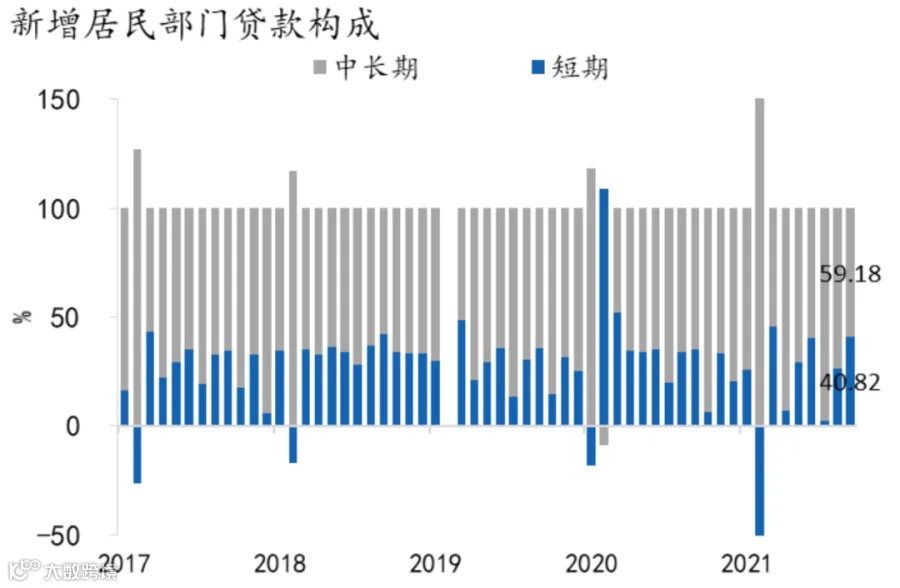

二是消费复苏偏缓叠加房地产严监管态势延续,居民贷款持续弱于去年同期。9月新增居民贷款同比少增0.17万亿。其中居民短贷同比基本持平,反映居民消费仍受疫情反复拖累;居民中长贷同比持续少增0.17万亿,与9月房地产销售数据继续大幅回落有关。

图3:新增居民贷款构成占比

资料来源:WIND、招商银行研究院

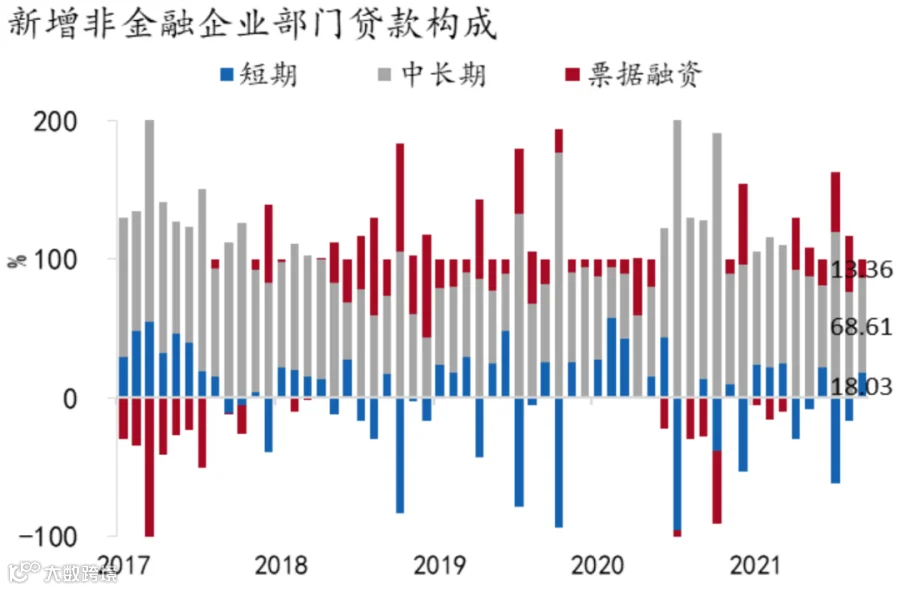

三是在融资需求不足的背景下,短期融资(企业短贷和表内票据)表现显著好于中长期融资。企业短贷当月增加0.18万亿,同比多增0.06万亿;票据融资当月增加0.14万亿,同比继续多增0.40万亿。

图4:新增非金融企业贷款构成占比

资料来源:WIND、招商银行研究院

二、社融和货币:M2-M1剪刀差走阔

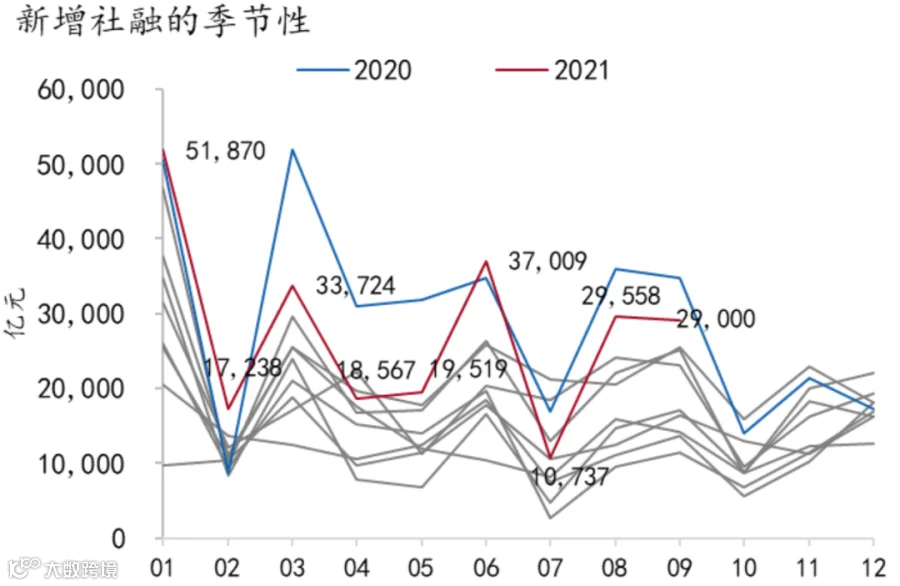

9月新增社融2.90万亿,同比下降0.57万亿,环比回落0.06万亿,除信贷不及去年同期外,还受到政府债高基数、非标持续压降的影响:

图5:9月社融增量高于季节性

资料来源:WIND、招商银行研究院

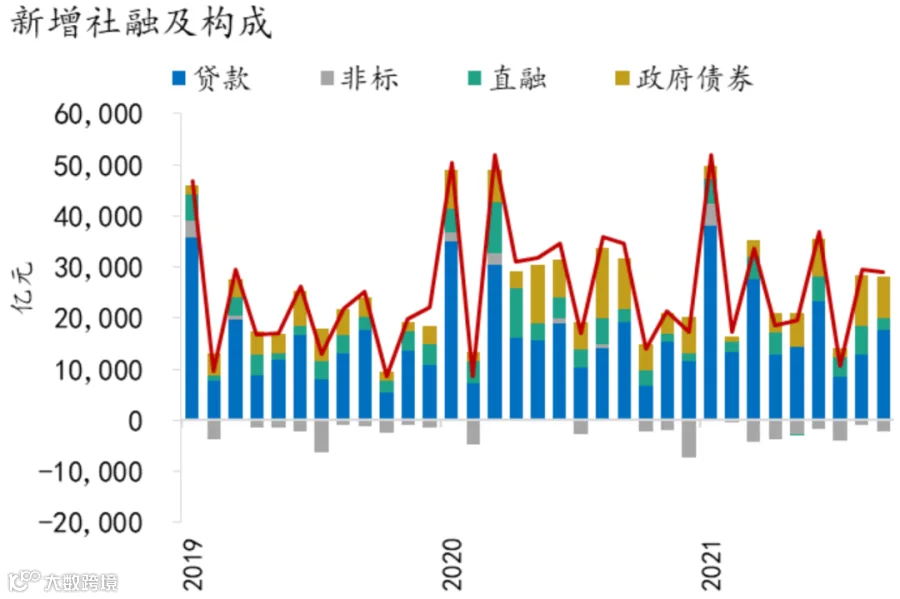

图6:新增社融及构成

资料来源:WIND、招商银行研究院

一是在今年的财政后置特征下,本月政府债发行继续提速,但仍面临去年同期的高基数效应。9月政府债券融资新增0.81万亿,同比少增0.20万亿,环比小幅回落0.16万亿。考虑到今年专项债需在11月底前发行完毕,政府债对社融的支撑作用有望显现。

二是资管新规制约之下,非标融资持续压缩。当月减少0.21万亿,同比多减0.21万亿。其中,委托贷款同比基本持平,信托贷款同比多减0.1万亿,未贴现银行承兑汇票同比少增0.15万亿。

三是企业债券融资边际回落。9月企业债券融资新增0.14万亿,同比基本持平,环比少增0.29万亿,或受到债券收益率小幅回升的影响。

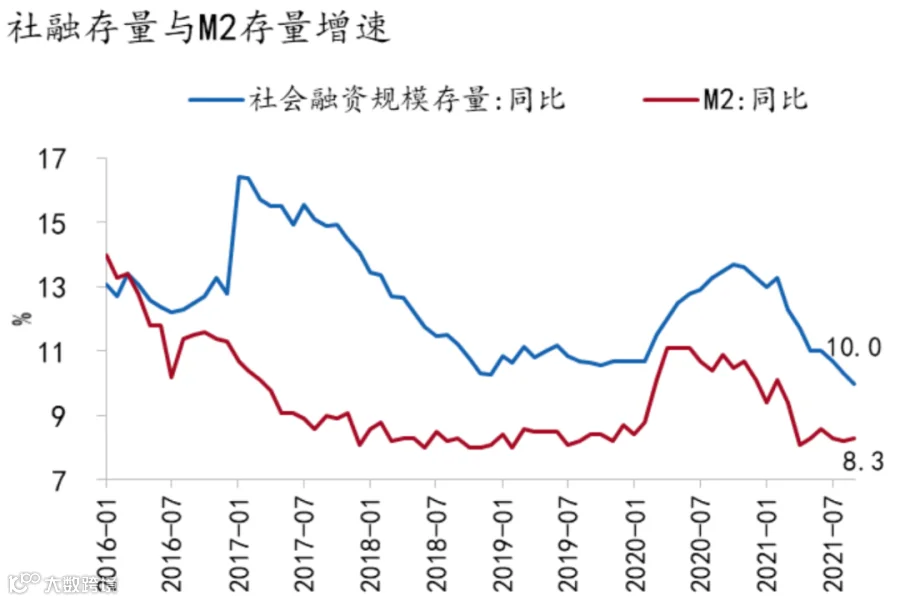

9月M2增速环比回升0.1pct至8.3%,高于市场预期值8.1%,主要受到财政投放力度加大的支撑。9月财政存款减少0.5万亿(同比少减0.33万亿,环比减少0.68万亿),9月居民存款增加2.07万亿(同比多增0.12万亿,环比多增1.73万亿),企业存款增加0.52万亿(同比少增0.49万亿,环比少增0.04万亿)。M1增速环比持续下降0.5pct至3.7%,M2与M1间的剪刀差扩大至4.6%,指向经济内生动能走弱态势延续。同时,社融-M2剪刀差在9月环比下行0.4pct至1.7%,广义流动性缺口连续五月收窄,指向银行负债端压力得以缓解。

图7:9月M2-M1剪刀差继续扩大

资料来源:WIND、招商银行研究院

图8:社融存量与M2存量同比增速

资料来源:WIND、招商银行研究院

三、债市影响:交易情绪趋于谨慎

9月疲弱的金融数据并没有提振债市情绪。在经济和金融数据走弱的情况下,9月债券市场没有趋势性行情,10年期国债在2.82%-2.9%区间窄幅震荡,收益率曲线形态也未发生显著变化。但10月份之后,债券市场出现明显调整,10年国债突破2.9%最高达到2.97%附近,信用债市场也持续走弱,3年期AAA中票到期收益率上行幅度接近10bp,市场的焦点从基本面走弱逐渐转移到对通胀的担忧上。导致债市调整的原因包括以下四方面:

第一,市场对货币政策进一步宽松的预期减弱。在三季度降准及经济数据走弱后,市场对于再次降准、降息和推出低成本的货币政策工具形成较为强烈的预期。而整个三季度货币政策并没有再次宽松,尤其是9月,全市场流动性保持中性,隔夜利率中枢仍在2%以上,且非银金融机构融资利率高企,形成流动性预期差,市场情绪明显走弱。

第二,市场对信贷企稳信心增强。9月29日人民银行、银保监会召开房地产金融工作座谈会,提出“准确把握和执行好房地产金融审慎管理制度”,要求“配合相关部门和地方政府共同维护房地产市场的平稳发展,维护住房消费者合法权益”,会议仍坚持房住不炒的政策主基调,但预计房地产风险整体可控,也进一步强化了四季度和明年信贷和社融企稳的预期。

第三,通胀预期重新成为焦点。一方面,海外CPI和PPI全面上行,能源价格持续走高,使得联储加息时点预期提前,带动美债利率大幅上行,对境内债券收益率造成扰动;另一方面,国内工业品价格上涨导致PPI持续冲高,尽管CPI同比仍然保持低位,但市场担忧加剧,普遍认为价格对央行货币政策放松将进一步产生掣肘。

第四,四季度债券供给压力仍存。由于上半年地方政府债发行节奏偏慢,导致积累大量待发额度至四季度,预计四季度地方债发行总量将超过1.3万亿元,显著高于往年水平,一方面债市供给压力增加,另一方面会对社融数据形成支撑,两者均引发市场谨慎情绪。

四、前瞻:年内社融增速已见底

总体来看,9月信贷需求依然不足,叠加高基数效应,导致新增社融表现不及市场预期,增速环比继续下行0.3pct至10.0%。9月企业中长贷、居民中长贷均延续弱势,企业短贷和票据融资则相对强势。财政支出提速对M2增速形成支撑。

考虑到今年专项债需在11月底前发行完毕,叠加“稳信用”的政策诉求,四季度的信用环境有望边际好转,预计社融增速已于本月见底,后续有望企稳回升。“稳货币”的政策基调下,M2增速亦有望继续小幅回升。

-END-

招商银行研究院、资产负债管理部货币政策联合研究小组

谭卓 招商银行研究院 宏观经济研究所所长

zhuotan@cmbchina.com

蔡玲玲 资产负债管理部 资金管理团队主管

cailingling@cmbchina.com

杨薛融 招商银行研究院 宏观研究员

yangxuerong@cmbchina.com

张巧栩 资产负债部 自营投资管理岗

zhangqx@cmbchina.com

1、原创文章在推送一天后才可进行转载。

2、转载时需要保留全文所有内容,不得进行任何删改。转载时注明出处,并在“原文链接”中保留原始公众号文章链接。

3、授权方式:一般转载只需要正常标注信息即可。

若发现未经授权转载者,一律举报。毕竟原创不易,感谢您对招商银行研究的认可和理解。

注意:未经作者同意不得二次转载,转载时必须保留本转载声明。