TI(德州仪器)原厂模式大变动的消息如一颗炸弹刷爆整个元器件朋友圈,为什么如此轰动?

1. 此事是通过AvnetElectronics Marketing Global/Gerry Fay给内部一份公告函(大家看到的版本)确认的。更说明此事的可靠性。

2.Avnet全球Marketing对全公司的邮件,说明这个规定不是局部变化,是面向全球的政策。

3. 此变化最核心在取消注册制,让分销商只做最基础供应链和物流的事情(给1-2%的服务费),这意味着变天,对其分销商有2个重大影响

a.轻则拿掉分销商近7千万玩美金的利润。估算法则:2016Q1 TI全球营收28亿美金,60%通过分销商,给分销商D-in的平均利润率为4%。

b.重则让分销商失去定价和备货上的话语权,这才是分销商利润的核心来源。为什么说这个重,拿美国总统制做个比喻:IC原厂好比白宫,美国幅员辽阔,所以通过各州州长(分销商)管理地方,自然,各州州长对上有很大的影响力(定价时),对下有很大的权利(定价和分货)。权利就是利润,尤其在供应出现极端情况的时候。这些权利保守地折算成6%的利润不为过。28亿*60%*10%=1.68亿美金的利润啊!

哈哈,这就是这个政策的威力之处。以后各州州长不用发挥主观能动性,按规章办事即可,做多少得多少一目了然,自然民众一片哗然。

好了,如果是各分销商不付出,坐享其成拿掉这些利润无可厚非,可是现实情况的分销商要签大产品线前原厂都要Review分销商的人力投入,然后每周每月每季每年跟原厂报告客户情况,真心的累。在中国,分销商要投人投时间搞关系做项目,项目批量了还要投巨资买货,关键还要承担长账期和跑单的风险,挣12%左右的利润丝毫不过分。

没想到,高大上的TI现在连10%的利润都舍不得分给伙伴,为什么,我个人判断是:电子行业发展到今天,大部分元器件已经告别独家生意的时代,随处都是市场竞争,尤其在中国,制造和需求大国,买方议价能力越来越强,让这种竞争更加是见骨见肉。时代变了,元器件市场正式宣别卖方定价的时代,原厂的日子肯定也大不如以前。

TI做为全球第8大半导体厂商,相信做事情都是经过周密安排的,尤其是这种大事情。对此事我有如下判断

评价:意料之外,情理之中,难以效仿

原因:时代在变,利润不变。

现在先对原因进行说明,既然是大事情就需从大处着眼。

1. 全球经济面临挑战。

习主席在G20开幕辞中5提“挑战”,在如此高规格的会议中,做为主办方的中国,在开幕辞中,如此强调的提,我想这是对当下情况最委婉的表达,在此没能力展开,有兴趣的朋友可以百度开幕辞一思。

2. 电子行业看消费性电子,可消费性电子好闷。

10年前我在大连民族大学毕业时,班长有幸签了一家日本软件企业在大连的分公司,其软件主要实现通过手机控制家里的空调和窗帘等,面向日本用户,当时觉得好高科技,日本技术真牛。

10年后看,这不就是近几年大家热炒的智能家居、IOT的概念吗? 10年后的今天,日本的智能家居、IOT是否起来我没有证据,我想说的是就算日本起来了,中国没起量也不值一提,因为中国现在是最大的电子消费品市场之一。

华强北算是中国消费性电子市场的风向标,我在深圳9年了,由于自己做元器件,也会买电子产品所以经常去华强北。回看近3年的华强北消费电子市场,已看不到从BP机到2G、3G、4G手机,MP3到MP4到数码相框到平板电脑,各种爆款铺满整个华强北的繁华景象,看到的店铺柜台关闭,只有零散的儿童手表、独轮车、玩具无人机、行车记录仪等

市场怎么了,大家的消费能力起来了,可是消费性电子产品的更新换代似乎停滞了。不可否认过去3年也有不少新的电子产品,可是没法形成无爆款,达到持续的KK级出货。

其实消费能力起来的过程也是老百姓电子产品需求得到满足的过程,靠老家电缓慢的更新换代显然不能支撑摩尔定律的再演进,必须要创造更炫、科技感更高的电子产品去创造新的需求,于是无人机、智能家居、IOT、机器人、VR等进入大家视野。可这个需求必须激情大众的购买欲望满足大众的购买能力,显然以上鼓吹的NB的产品还未达到这个能力。

于是乎,消费性电子产品给人一种青黄不接,异常沉闷之感。新的电子产品不能走入寻常百姓家,就无法形成巨大的市场,从而技术上和资本上就没有大胆和大规模的投资,整个市场形成一种僵持状态。

可能有人会说消费性电子产品不行,其他如新能源汽车、充电桩、VR、光纤通讯等发展也不错,也不认同电子产品看消费性电子的说法。在此一表我的理解。

行业公认的把电子行业划分为5大板块:军工\汽车\通信\工控医疗\消费电子。

看完以上5个板块分析,大家可以结合实际接触的情况,看看最近2年和未来2年会有哪些电子新产品会有KK级出货?

最后,新的电子技术和产品大规模出货才能产生高利润,我也看好机器人、VR、智能家居等,可是2年内依然很难爆发,市场具体市场温度如何,我相信TI原厂更能感知。

3. 半导体的达摩克利斯之剑:摩尔效应的终结

原因2是市场情况,外部的、看得见的。

原因3则是技术原因,内部的、看不见的。

1965年摩尔定律诞生,预测每年每芯片的晶体管和其他电子元件的数量都将加倍。在1975年,摩尔把这个预测修改到更为现实的两年加倍后,上世纪70年代和80年代,随着惠普个人电脑、Apple II计算机和IBM PC等个人消费产品的诞生,行业对芯片的处理能力要求越来越高,体积要求越来越小,摩尔的预言开始成真。

半导体产业发展出了一个可谓“自动升级”的循环流程:通过大规模制造和销售少数种类的芯片——主要是处理器和存储芯片——获得大量收入,然后投钱去改进工厂和设备,结果是在提升芯片性能的同时仍能降低价格,因此市场的需求也获得进一步提升。

摩尔定律走到今天表现出疲态,悲观者觉得很快将失效。

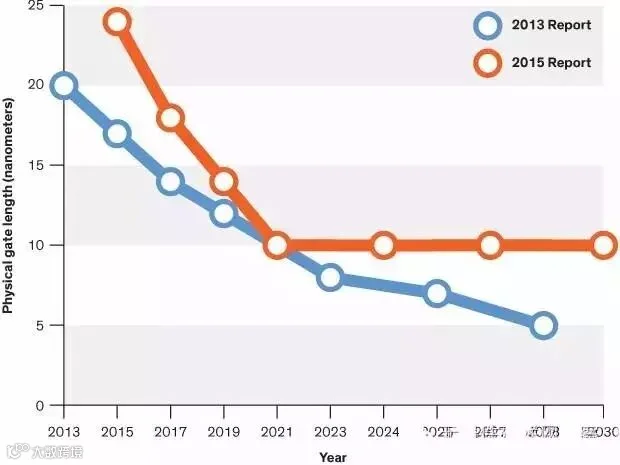

如上图所示,制成无法更先进,成本就降不下去。如今芯片商最关心的可能就是成本问题了,“摩尔定律的终结不是技术问题,而是经济问题。” 鲍特姆斯说,包括英特尔在内的一些公司,依然试图在达到量子效应之前继续缩小元件体积,但是,产品缩得越小,成本越高。

每次产品体积缩小一半,生产商就需要全新的更准确的影印石版机器。如今,建立一条全新的生产线往往需要投入几十亿美元,这个成本仅有少数几家厂商可以承受。而由移动设备带来的市场碎片化,使得筹集这样的资金更加困难。“一旦下一代的每晶体管成本超过现有的成本,产品更新就会停止。”很多业内人士认为,半导体行业已经非常接近这个“产品更新停止”的阶段。

目前,市场老需求不振,新需求没爆发,新制成又达不到提高性能降低价格的可能,市场需求更无法起来。

做为半导体老兵、自己也拥有晶圆厂的TI自然不忽视任何摩尔定律给自己带来的影响。

4. 中国半导体的崛起。

记得之前一个圈里资深人士讲:毛利低于的60%的产品欧美半导体厂商不做了就给台湾做,毛利低于30%的产品台湾不做了就给大陆做。当时一听虽感叹我们的半导体能力还比较弱,可现在想想,正因为这样,锻炼我们学习能力,Cost Down能力,庞大的制造能力。

半导体跟国家安全息息相关,现在大家已经看到国家在此块投入的决心。高端恐还需时日,可TI做的很多中端产品我们还是可与之一拼。

现在低端的二三极管、DC/DC,LDO等已经中国厂商的天下。中端上Silergy某些电源芯片已经PK下TI,海思的某些设计已优于国外.....前景看好。

电子产品和元器件不像石油黄金粮食等物资国家影响力巨大,这上面更多是市场经济下的市场竞争。电子制造里,谁成本更低谁拥有更多订单在手也是核心竞争力。TI乃至全球的半导体企业都必须直面中国半导体企业的竞争。

尤其,TI做为龙头的元器件企业,更是中国半导体企业学习的对象。

TI做为拥有晶圆厂和封装厂的全球第8大的半导体企业,必然对宏观大势有深入预判,预计会提前看3到5年。最后回顾一下4个原因

1. 全球经济面临挑战。

尤其对大企业影响较大。

2. 电子市场需求显出疲态,消费性电子无爆款。

TI很多产品都是这个市场,市场需求不旺,又想保持增长和利润自然要多动脑筋。

3. 摩尔效应的终结

制成演进可以让芯片成本降低性能提高,大大刺激电子产品的更新换代,可现在演进速度变慢成本变高,更强化市场的僵持状态。

4. 中国半导体的崛起。

行业不旺,中国半导体又想崛起,必使出洪荒之力抢订单:一杀价格二拼关系。TI做为龙头的元器件企业,更是中国半导体企业学习的对象。