一、监管关注/问询案例

案例1:问询增资事项是否属于自愿性披露事项以及自愿性披露标准内部执行情况

问询背景 |

问询内容 |

2022年1月24日,公司披露《关于对外投资的公告》,拟出资1,200万元认购深圳优能新能源科技有限公司(以下简称“深圳优能”)新增的25万元注册资本,对应取得深圳优能增资后20%的股权; 2022年7月14日,公司披露《关于对外投资的公告》称拟出资1,500万元认购杭州时代大业新能源有限公司(以下简称“时代大业”)新增的176.47万元注册资本,对应取得时代大业增资后15%的股权。 经睿信君查询,上述增资额占该公司最近一年经审计净资产的比例分别为1.37%和1.71%。

|

请公司补充说明对时代大业、深圳优能的增资事项属于依规需要披露的信息还是自愿披露信息,如是后者补充说明公司制定的相应披露标准,并核实是否一贯执行。

|

问询背景 |

问询内容 |

2021年11月6日披露《关于对外投资的公告》,拟用自有资金1,436万元人民币与镕聚堂、科海投资共同新设合资公司。新设合资公司注册资本为100万元人民币,公司拟出资1,436万元人民币,拟认缴注册资本为45万人民币,持有其45%的股权,镕聚堂拟出资45万元人民币,认缴注册资本为45万元人民币,持有其45%的股权。 经睿信君查询,上述增资额占该公司最近一年经审计净资产的比例为1.43%。 |

公司对外投资事项的披露标准,并自查2020年以来公司对外投资事项及披露情况,说明是否存在选择性信息披露的情形。 |

案例3:问询重大合同自愿性披露标准及执行情况

问询背景 |

问询内容 |

2020年4月9日晚间,公司披露《关于公司签署日常经营重大合同的公告》,公司与Fourcardinal Tanacsado Kft.签署了金额为1,147.70万美元(折合人民币约为8,111.60万元)的《购买合同》。 |

本次合同标的金额约占公司2018年度营业收入的9.97%,公司称本次合同系日常经营性合同, 签订合同无需提交公司董事会和股东大会审议。我部关注到,本次合同不属于本所《创业板股票上市规则》规定的重大合同披露事项。请说明你公司重大合同自愿性披露的标准及执行情况,你公司是否存在选择性披露问题,是否存在利用市场热点炒作公司股价的情形。 |

案例4:问询协议签订产生的影响是否达到披露标准,是否属于自愿性披露标准

问询背景 |

问询内容 |

2020年12月22日,公司披露《关于公司与重庆长安跨越车辆有限公司签署<先期选点协议书>的公告》 |

请补充说明,该协议签订对你公司经营业绩产生的具体影响,该事项是否达到《创业板股票上市规则(2020年修订)》所规定的披露标准,是否属于自愿性信息披露,如是,是否遵守公平信息披露原则,与以往信息披露是否具有持续性和一致性,是否进行选择性信息披露,公告所披露内容是否存在误导性陈述。

|

二、自愿性披露的正确合规实践

违规案例1

2020年12月26日,沪市主板某上市公司披露《全资子公司签订重大合同的公告》,称“公司全资子公司聚民生物与美国RTI公司签订《生产协议第二次修订案》,涉及9亿支安全注射针(EasyPoint)和安全注射器(VanishPoint)产品,总金额约为5.4亿元人民币”“自2021年1月1日起30个月内,将安全注射针(EasyPoint)和安全注射器(VanishPoint)的单价提高0.005美元/支,直至RTI采购达到9亿支上述相关产品”。

经查,2020年4月,该公司全资子公司聚民生物与美国RTI公司签订《生产协议第一次修订案》,对RTI出售安全注射器(VanishPoint)的单价降低0.005美元/支,但公司未披露上述降价信息。

浙江证监局认为:公司对同类事件进行选择性披露,未遵循信息披露一致性原则。因此,对公司董事长李某、总裁田某、董事会秘书张某采取出具警示函的监督管理措施。

违规案例2

2019年4月26日,上交所某上市公司自愿披露了董事会审议通过以4,500万元参与投资设立百利坤艾氢能膜材有限公司事项。

2019年12月6日,公司召开董事会,审议通过了《关于控股子公司对外投资的议案》,公司子公司计划出资1亿元人民币成立百利坤艾氢能科技(青岛)有限公司。对于该对外投资事项,公司直至坤艾青岛完成工商注册登记手续并取得营业执照后,于2019年12月13日才予以披露。

上交所认为:在发生同类事件时,相关披露标准、披露时点应当遵循一致性原则,不得选择性披露。公司在董事会审议通过后,未及时披露本次投资事项。因此,对上市公司及时任董事会秘书予以监管关注。

睿信君提示

上市公司如果自愿披露了低于规则要求标准的事项,后续发生同类事项,披露标准应保持一致性原则,不得报喜不报忧,以免被认定为选择性披露。具体举例而言,根据《股票上市规则》要求,上市公司测算出对外投资的规则披露标准为5000万元,公司自愿披露了3000万的对外投资事项,则后续公司对外投资金额达到3000万时应当及时披露。

(2)自愿性披露事项应遵循持续性原则,及时披露后续重大进展

违规案例3

2018年12月6日,深市某上市公司公告称拟与远东国际租赁有限公司(以下简称“远东租赁”)开展融资租赁交易,拟融资金额不超过6000万元。

2018年12月和2019年1月,公司分别与远东租赁签订了金额为3900万元和1600万元的《售后回租赁合同》。2019年底,公司与远东租赁提前终止了上述两项租赁业务,但未披露提前终止的相关信息。

广东证监局认为:公司在自愿披露融资租赁业务相关信息的情况下,未保持信息披露的持续性和一致性,未及时披露该事项的后续进展情况。因此,对上市公司及时任董事长兼总经理王某、总经理兼代财务总监朱某、财务总监兼董事会秘书许某采取出具警示函的监督管理措施。

睿信君提示

基于信息披露的持续性原则,上市公司自愿性披露事项,后续如果发生重大进展,如终止、交易对手方变换,也应及时披露相关重大进展。

(3)自愿性披露事项完整性原则,应充分提示风险和不确定性

违规案例4

深市某上市公司2020年12月9日发布《关于公司控股子公司取得重大技术进展的公告》称“控股子公司泰州中来光电科技有限公司近期在N型单晶电池量产效率方面取得重大进展,生产的TOPCon电池量产转换效率已达到24.5%,这是国内最高的量产效率”。

12月10日、12月13日,公司就电池片产品转换效率测试方法与结果、电池产线基本情况及质量控制情况连续发布补充公告。

12月15日,公司发布《股票交易异常波动公告》,称本次取得技术突破的产线“目前产能仅100MW左右,约占公司电池总产能2.1GW的4.76%,测试结果显示,转换效率达到24.5%的产品在该测试批次中占比较低,本次技术进展对公司未来的利润影响有限,短期内将不会对公司形成业绩贡献”。

公司12月9日、12月10日、12月13日披露的相关信息导致公司股价连续三个交易日累计上涨35.59%,在进行风险提示后,公司股价即下跌3.17%。

江苏证监局认为:公司12月9日、12月10日、12月13日自愿披露技术进展公告时,未充分披露对公司业绩的影响,未揭示相关风险,信息披露不完整,并对股价造成了显著影响。因此,对上市公司采取出具警示函的监督管理措施。

睿信君提示

基于信息披露的完整性,上市公司自愿披露的事项如果涉及市场投资者高度关注的热点信息,对公司股票交易价格及其衍生品种有重大影响,应当充分提示风险和不确定性。

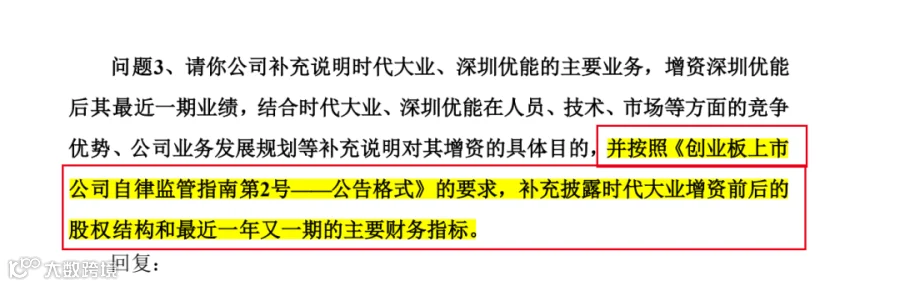

此外,自愿性披露的事项,如果有公告格式要求,也应当按照公告格式要求撰写公告,监管同步关注自愿性披露公告是否符合公告格式要求。市场上存在自愿性披露公告未按照公告格式要求披露,后被监管要求按照公告格式补充披露的案例。

要求补充案例:上市公司自愿披露了对外投资子公司公告,后交易所要求公司按照公告格式的要求,补充披露增资标的增资前后的股权结构和最近一年又一期主要财务指标。

总结

自愿性信息披露作为对强制性披露信息的细化和深化,一方面可以提高上市公司披露信息的完整性,另一方面对于增强投资者沟通交流和提高信息披露透明度具有重要意义。

因此,睿信君建议对于自愿性披露,上市公司根据实际情况分类设立自愿性披露标准或者专门设立自愿性披露制度,以便后续发生同类事项有据可依,完善公司内部治理。同时,对于自愿披露的事项,做好台账统计或者备忘录,后续如发生重大进展做到及时披露,有始有终;后续发生同类事项,保持一致披露标准,以防被动造成选择性披露。

自愿性披露主要规则:

序号 |

|

具体内容 |

1 |

|

第八十四条 除依法需要披露的信息之外,信息披露义务人可以自愿披露与投资者作出价值判断和投资决策有关的信息,但不得与依法披露的信息相冲突,不得误导投资者。 |

2 |

《上市公司信息披露管理办法(2021年修订)》 |

第五条 除依法需要披露的信息之外,信息披露义务人可以自愿披露与投资者作出价值判断和投资决策有关的信息,但不得与依法披露的信息相冲突,不得误导投资者。 信息披露义务人自愿披露的信息应当真实、准确、完整。自愿性信息披露应当遵守公平原则,保持信息披露的持续性和一致性,不得进行选择性披露。 信息披露义务人不得利用自愿披露的信息不当影响公司证券及其衍生品种交易价格,不得利用自愿性信息披露从事市场操纵等违法违规行为。 |

3 |

《上市公司治理准则(2018年修订)》 |

第九十一条鼓励上市公司除依照强制性规定披露信息外,自愿披露可能对股东和其他利益相关者决策产生影响的信息。 自愿性信息披露应当遵守公平原则,保持信息披露的持续性和一致性,不得进行选择性披露,不得利用自愿性信息披露从事市场操纵、内幕交易或者其他违法违规行为,不得违反公序良俗、损害社会公共利益。自愿披露具有一定预测性质信息的,应当明确预测的依据,并提示可能出现的不确定性和风险。 |

4 |

《深圳证券交易所股票上市规则(2022年1月修订)》 |

2.2.11 除依规需要披露的信息之外,上市公司及相关信息披露义务人可以自愿披露与投资者作出价值判断和投资决策有关的信息,但不得与依规披露的信息相冲突,不得误导投资者。 公司及相关信息披露义务人自愿披露信息,应当真实、准确、完整,遵守公平原则,保持信息披露的持续性和一致性,不得进行选择性披露。 公司及相关信息披露义务人自愿披露信息,应当审慎、客观,不得利用该等信息不当影响公司股票及其衍生品种交易价格、从事内幕交易或者其他违法违规行为。 |

5 |

《深圳证券交易所创业板股票上市规则(2020年12月修订)》 |

5.2.6除依法需要披露的信息之外,上市公司及相关信息披露义务人可以自愿披露与投资者作出价值判断和投资决策有关的信息。 公司及相关信息披露义务人进行自愿性信息披露的,应当遵守公平信息披露原则,保持信息披露的完整性、持续性和一致性,避免选择性信息披露,不得与依法披露的信息相冲突,不得误导投资者。已披露的信息发生重大变化,有可能影响投资决策的,应当及时披露进展公告,直至该事项完全结束。 |

6 |

《上海证券交易所股票上市规则(2022年1月修订)》 |

2.2.12 除依法应当披露的信息之外,上市公司及相关信息披露义务人可以自愿披露与投资者作出价值判断和投资决策有关的信息,但不得与依法披露的信息相冲突,不得误导投资者。 公司及相关信息披露义务人自愿披露的信息,应当真实、准确、完整,遵守公平原则,保持信息披露的持续性和一致性,不得进行选择性披露。 公司及相关信息披露义务人自愿披露信息的,应当审慎、客观,不得利用该等信息不当影响公司股票及其衍生品种交易价格、从事内幕交易、市场操纵或者其他违法违规行为。 |

7 |

《上海证券交易所科创板上市公司自律监管指引第2号——自愿信息披露》 |

科创板专项自愿性披露规定 |

8 |

《北京证券交易所股票上市规则(2021年修订)》 |

5.2.10 除依法或者按照本所业务规则需要披露的信息外,上市公司及相关信息披露义务人可以自愿披露与投资者作出价值判断和投资决策有关的信息。 上市公司及相关信息披露义务人进行自愿性信息披露的,应当遵守公平信息披露原则,保持信息披露的完整性、持续性和一致性,避免选择性信息披露,不得与依法披露的信息相冲突,不得误导投资者,不得利用自愿性信息披露从事市场操纵、内幕交易或者其他违法违规行为。已披露的信息发生重大变化,有可能影响投资决策的,应当及时披露进展公告,直至该事项完全结束。 上市公司及相关信息披露义务人自愿披露信息的,在发生类似事件时,应当按照同一标准予以披露。 |

1、(干货)一文看懂卖方分析师提问逻辑

2、上市公司无实控人,为何频繁受到监管关注?

3、股份回购注意事项

5、那些年,上市公司利润分配掉过的“坑”

6、分与不分?利润分配实务汇总收录

7. 半年度业绩预告与业绩快报

点击上方,可以关注我们

声明:

欢迎转发和分享,如需转载、节选,请联系后台授权,并在文首/文末注明来源、作者。本文相关解读、数据、观点等内容仅供学习参考之用,不构成任何投资或决策建议,请务必审慎对待。如文中内容有误或者存在第三方在先知识产权,请及时联系后台处理。