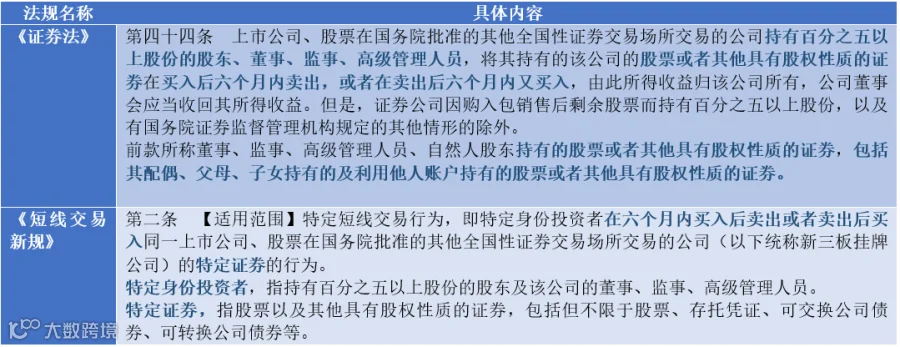

2023年7月21日,中国证监会发布了《关于完善特定短线交易监管的若干规定(征求意见稿)》(以下简称“《短线交易新规》”)。从起草说明及相关监管实践来看,对于短线交易进行规制的主要目的在于:一方面构建短线交易的事先防范机制,维护资本市场交易秩序;另一方面避免公司特定内部主体利用信息优势来从事违法违规行为。

《短线交易新规》全文共17条,包括9方面内容。在《中华人民共和国证券法(2019年修订)》(以下简称“《证券法》”)所构建的关于短线交易制度基本框架的基础上,根据依法规制、尊重实践、内外一致、稳定预期、便利交易的原则,进一步明确了特定短线交易适用主体范围、持有证券计算标准、特定短线交易买卖行为及豁免情形等具体问题。本期就跟随睿信君一起来学习下《短线交易新规》在实务中的四大应用吧。

什么是短线交易

短线交易制度的实质是用事前手段吓阻大股东和董监高等特定投资者内幕交易行为,保护中小投资者利益。自1993年《股票发行与交易管理暂行条例》引入特定短线交易制度以来,我国特定短线交易制度一直在不断完善。1999年《证券法》立法及2005年、2019年两次大规模修订,都对特定短线交易制度条款进行了调整完善,增加收缴违法所得、扩大适用证券范围、将近亲属纳入规制范围等规定。

从上述规则可总结出短线交易的四大要素:特定身份投资者、特定证券品种、特定买卖行为以及持有证券数量,而《证券法》的寥寥数语使得短线交易的认定在实操中存在诸多疑问。

应用一:主体范围认定 -

1.“一端说”标准确立

短线交易行为存在“买入”和“卖出”两个时点,但《证券法》未明确交易主体是否需要两个时点均符合特定身份投资者,还是其中任一时点符合特定身份投资者就构成短线交易,即“一段说”还是“两端说”。对此,实操中曾存在着不同的认定口径。例如,在我国首例通过司法途径解决短线交易的华夏建通诉5%以上股东严琳短线交易案例中,法院采用了股东身份的“两端说”标准。而最高人民法院在九龙山国旅诉中国证监会行政处罚决定案中向全国人大常务委员会法制工作委员会进行咨询后,全国人大常务委员会法制工作委员会反馈的法工办复[2016]1号《关于证券法第四十七条第一款理解问题的答复意见》则采用了“一端说”标准。

本次《短线交易新规》延续了答复意见的“一端说”标准,“投资者买入时不具备特定身份,但卖出时具备的,应当遵守关于特定短线交易行为的规定”。根据本条规则前述的第一个问题得以解决,也就是董事任职前买入的公司股份也需遵守短线交易。需注意的是,本次《短线交易新规》仍未明确反向场景(买入时具备特定身份,但卖出时不具备的)是否适用。

2.香港中央结算有限公司不视为特定身份投资者

根据《短线交易新规》第三条,“沪深港通机制下,香港中央结算有限公司仅作为集合名义账户持有上市公司股份达到百分之五以上的,不视为前款规定百分之五以上股份的股东”,即不纳入短线交易监管主体。

1.买卖行为=支付对价+证券数量增减

投资者增减持方式除了竞价交易、大宗交易这种在证券交易场所的证券交易外,还包括协议转让、司法划转、继承、离婚财产分割等非交易过户情形。并且其他非交易过户的方式,没有准确的买卖时点,因此实务中对于从何时遵守6个月的反向交易限制也存在分歧。本次《短线交易新规》第三条,细化了不同交易方式下买卖时点的认定标准,具体如下:

短线交易的适用范围包括“股票及其他具有股权性质的证券”,品种范围模糊。此前深交所、上交所曾分别下发《关于可转换公司债券适用短线交易相关规定的通知》,明确“可转换公司债券属于《证券法》规定的其他具有股权性质的证券,无论是否进入转股期,均应适用短线交易的相关规定”,但其他品种仍不明确。

此外,《证券法》未明确不同品种证券之间的反向交易是否适用短线交易,实操中投资者往往从严把握。例如,实务中不少上市公司的大股东在上市公司发行可转换公司债券项目中主动承诺“自完成可转债认购之日起六个月内,不以任何方式减持持有的公司股票或已发行的可转债”。

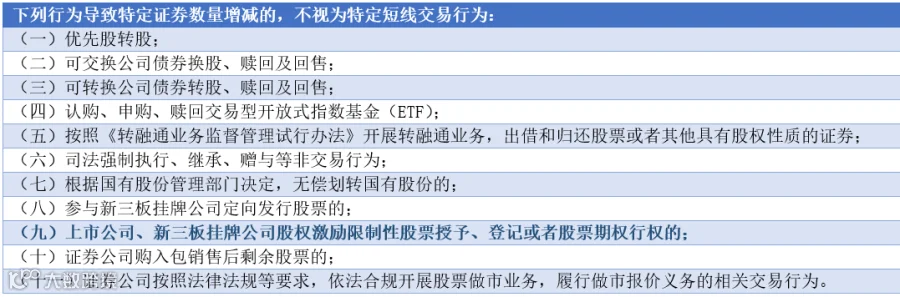

本次《短线交易新规》第七条对于“具有股权性质的证券”予以明确,具体包括股票、存托凭证、可交换公司债券、可转换公司债券等。并且,针对其他具有股权性质的证券纳入规制范围后,可能会出现的跨品种交易行为,结合现有监管实践,考虑到具体操作上对跨品种交易所得收益的认定较为困难,明确特定短线交易不跨品种计算。

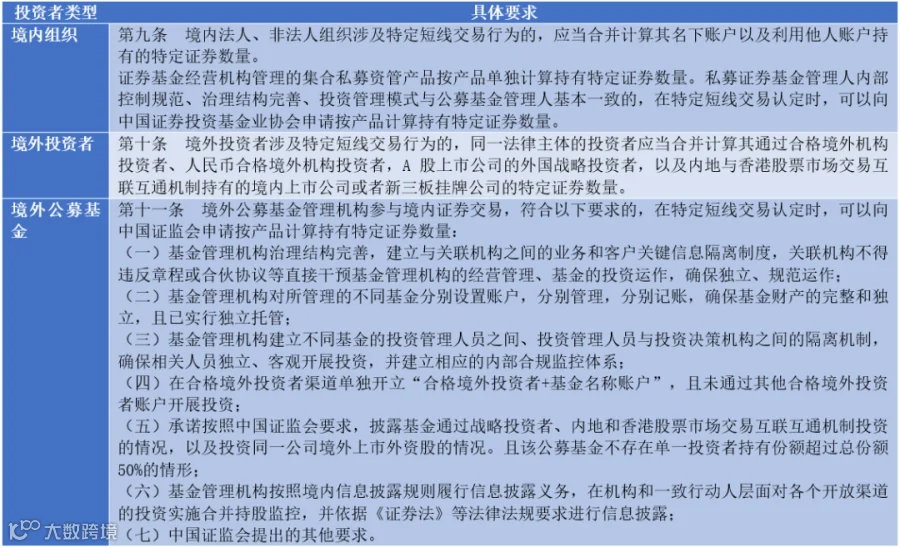

短线交易一直以来不仅仅限制登记在个人名下的股票,还包括“利用他人账户持有”的证券,《证券法》明确要求董监高、自然人股东“持有”的证券需与其配偶、子女、父母持有的证券合并计算。

根据监管实践,本次《短线交易新规》将境内机构、非法人组织名下账户及利用他人账户持有的证券数量也进行合并计算,同时,对社保基金、基本养老保险基金、年金基金、公募基金做出差异化安排。对内部控制规范、治理结构完善、投资管理模式与公募基金管理人基本一致的私募证券基金管理人,规定可以申请按产品计算持有证券数量。

点击上方,可以关注我们

声明:

欢迎转发和分享,如需转载、节选,请联系后台授权,并在文首/文末注明来源、作者。本文相关解读、数据、观点等内容仅供学习参考之用,不构成任何投资或决策建议,请务必审慎对待。如文中内容有误或者存在第三方在先知识产权,请及时联系后台处理。