2023年度董事会秘书处罚情况报告

董事会秘书作为上市公司重要高管,既是上市公司内部治理风险把控者,又是对外信息披露的直接负责人,是维护上市公司资本市场形象的重要岗位。同时,董秘也是上市公司与交易所“指定联络人”,因此一旦上市公司出现违规事项后,董秘可谓首当其冲,是监管聚焦的“关键少数”之首。本期睿信君带大家一起回顾2023年董事会秘书处罚情况报告,看看目前对董秘群体监管的整体情况和趋势特点。

01

2023年董秘处罚情况总览

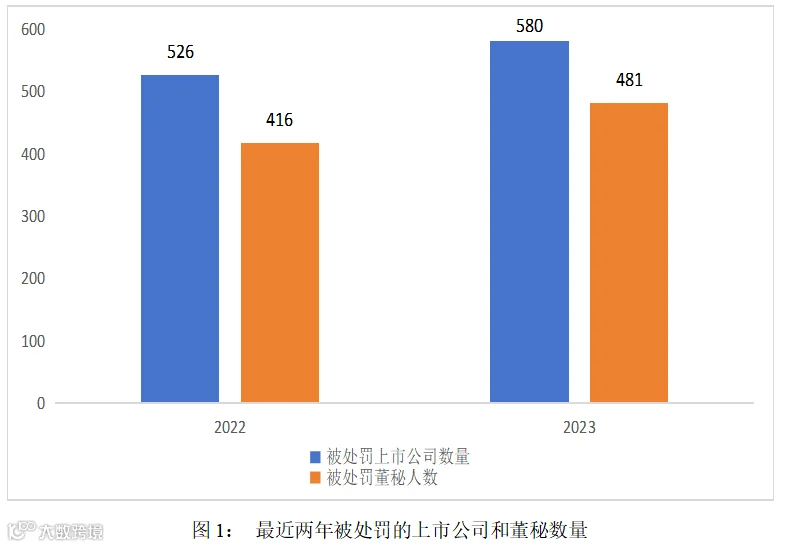

总体来看,2023年监管力度进一步加强,2023年共计408家上市公司受到证监会或交易所处罚,共481位董秘受到不同程度的处罚,与去年同比增长了15.63%。

从处罚情况来看,2023年度的处罚呈现以下特点:

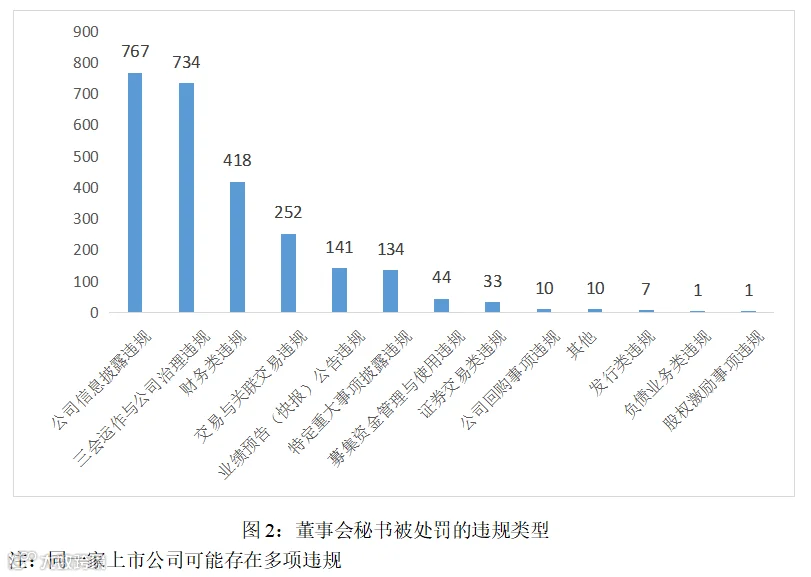

(一)信息披露违规占比最高

从违规类型来看,排名前三的违规类型为信息披露违规、三会运作与公司治理违规及财务类违规,分别占到总违规事项的30.05%、28.76%、16.38%。

进一步剖析信息披露的违规案例,可以发现56%的违规系违反了信息披露真实、准确和完整的基本原则。同时根据《上市公司信息披露管理办法》“上市公司董事、监事、高级管理人员应当对公司信息披露的真实性、准确性、完整性、及时性、公平性负责,但有充分证据表明其已经履行勤勉尽责义务的除外”。所以,信息披露违规往往伴随了董监高未勤勉尽责,这一点在处罚情况中也得到印证,在涉及三会运作与公司治理的违规案例当中有53%的违规系董秘作为董监高未勤勉尽责。

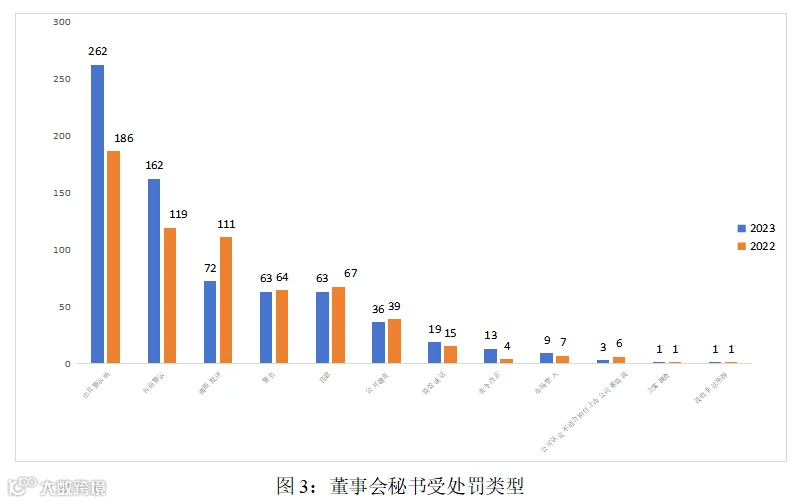

(二)处罚手段以警示为主

从处罚手段来看,仍以警示函和书面警示为主。2023年共出具了警示函和书面警示424份,较2022年增长39.02%,此外,2023年被予以市场禁入(含拟)的董秘共9人,较2022年增加两人,被予以市场禁入的处罚一般均触及了财务造假、违规担保、关联方资金占用等更为恶劣的违规情形。

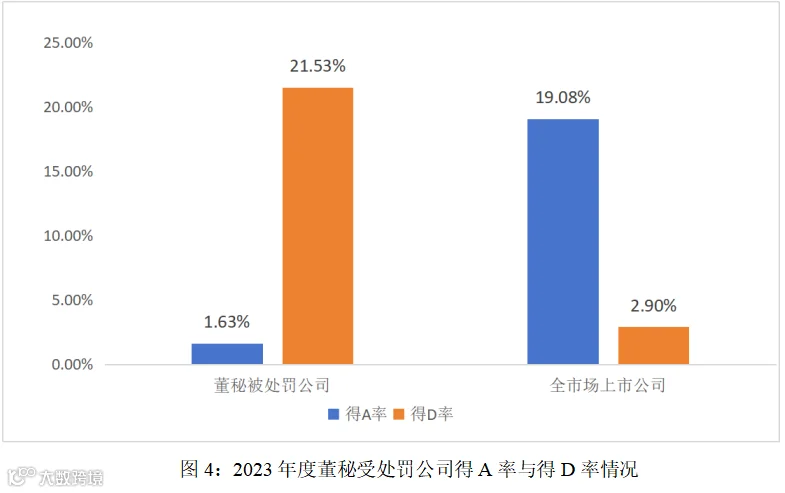

(三)处罚与信披等级高度挂钩

从信披等级分布来看,董秘被处罚后得A比率大幅降低,得D比率大幅提高。值得注意的是,上市公司信披等级得D后,根据《上海证券交易所上市公司自律监管指引第9号——信息披露工作评价》与《深圳证券交易所上市公司自律监管指引第11号——信息披露工作评价》,原则上将不予开通该公司披露直通车业务,一定程度上使得上市公司面临更为严格的监管。

02

违规事项概览

在了解2023年董秘违规的总体情况后,再来回顾一下2023年一些典型违规案例,帮助各位董秘从中吸取经验,避免违规。

(一)自有资金理财不规范或被行政处罚

案例详情:

YQSZ于2022年8月29日披露的《关于使用部分闲置自有资金进行现金管理的公告》显示,自上市以来,公司使用闲置自有资金进行现金管理最大额度为258,908万元,其中,截至2021年12月31日的最高余额为172,898万元,截至董事会审议通过日的最高余额为258,908万元。公司未就上述交易及时履行审议程序及信息披露义务,直至2022年8月23日、29日和9月9日才补充履行董事会和股东大会审议程序并披露。

公司董事会秘书,未能恪尽职守、履行诚信勤勉义务,对公司上述违规行为负有重要责任。

处罚情况:

2023年2月14日深圳证券交易所决定对YQSZ董事会秘书予以通报批评。

睿信提示:

信息披露是监管最基本和最重要的抓手,因为信息披露的背后代表了上市公司的规范运作水平,在一定程度上反映了公司的内部控制的有效性,因此信息披露合规,实则是对公司治理提出了更高的要求。董秘应当推动公司治理的建设,从公司治理层面做好顶层设计,梳理信息披露相关规则要求,整合三会一层权限、信息披露源头和内部信息汇报等方面的制度建设,建立一套统一的管理制度,才能有效管控履职风险。

(二)签字确认虚假年报被监管处罚

案例详情:

2019年1月至6月,RYJT通过虚构采购业务并以预付货款的方式,累计将59,400万元最终划转至控股股东的银行账户。上述控股股东对公司的非经营性资金占用行为,构成关联交易,所涉金额占最近一期(2018年度)经审计净资产的21.77%,占2019年半年度报告、2019年年度报告净资产的21.46%、21.41%。截至2021年4月29日,控股股东已向公司归还上述非经营性资金占用本金及利息。

2019年10月至11月,公司累计向控股股东指定的关联方公司账户支付109,855万元,用于收购控股股东控制的合伙企业份额共计86,500万元。该交易构成关联交易,所涉金额占公司最近一期(2018年度)经审计净资产的40.27%,占2019年年度报告净资产的39.59%。公司应当及时披露上述关联交易事项,但未及时披露。

同时公司应当在2019年半年度报告、2019年年度报告中披露上述资金占用事项,应当在2019年年度报告中将上述收购合伙企业份额事项披露为关联交易,但未予披露。

时任董事会秘书、副总经理徐某在公司2019年财务报表被出具保留意见审计报告的情况下,未勤勉尽责,仍然在2019年年度报告上签字并保证所披露的信息真实、准确、完整。

处罚情况:

2023年10月10日深圳证券交易所决定对时任RYJT董事会秘书予以通报批评。

2024年1月4日中国证监会决定对时任RYJT董事会秘书给予警告,并处以60万元罚款。

睿信提示:

关联方资金占用属于上市公司易发的重大违规事项,其形式往往为控股股东通过供应商、经销商等第三方进行资金拆借、无商业实质的购销业务、支付工程款、对外投资等方式占用上市公司资金。董秘在处理涉及关联方事项时应当审慎判断,本案董秘在明知财务报告被出具保留意见的情况下,仍在年度报告上签字确认,未进一步的勤勉尽责。

(三)互动平台不当回复董秘被下巨额罚单

案例详情:

2023年9月14日,SDWG在互动易回复投资者提问时表示“公司光刻机已实现向国内龙头芯片企业的销售,并已实现向日本、韩国、以色列等国家出口。”当日午间开盘后,公司股价大幅上涨并触及涨停。此后,该互动易回复收到媒体和投资者广泛质疑。

2023年10月8日,公司披露《关于对深圳证券交易所关注函的回复公告》称,公司互动易回复直接使用了“光刻机”“龙头芯片公司”等可能引起误解的表述,未能充分考虑到部分投资者可能对光刻机的技术路线、相关技术的具体应用领域等情况不了解,未详细说明公司光刻设备的具体类型、主要的应用领域、与行业龙头企业的差距,以及客户主要用途等信息,也未说明相关设备销售收入占公司收入比重较低,未充分提示相关风险。

公司董事会秘书蒋某将针对投资者提问回复初稿中“直写光刻设备”的表述修改为“光刻机”,刻意混淆直写光刻设备与芯片光刻机的区别,并予以发布。

处罚情况:

2023年12月29日中国证监会决定对SDWG董事会秘书处以警告,并处以一百万元罚款。

2023年12月29日深圳证券交易所决定对SDWG董事会秘书予以公开谴责。

睿信提示:

在E互动/互动易“蹭热点”曾为2023年度最频繁登上热搜的违规事项,监管处罚力度也随之越来越重。本案董秘在回复时严重误导投资者并导致公司股价发生异动,因此不仅被公开谴责还被罚款。2023年关于是否取消E互动/互动易的讨论一度甚嚣尘上,目前E互动/互动易的回复内容均已变为盘后披露。

E互动/互动易并非法外之地,上市公司通过互动易平台与投资者进行沟通,应当确保所发布信息的真实、准确、完整和公平,涉及或者可能涉及未披露事项的,上市公司应当告知投资者关注上市公司信息披露公告,不得以互动信息等形式代替信息披露或泄漏未公开重大信息,更不能发布不真实、不准确、不完整情形及误导性陈述,打擦边球、蹭热点、炒概念,误导投资者。

(四)“一罪多罚”多维追责

案例详情:

经现场检查,中国证券监督管理委员会四川监管局发现ZHGF存在以下问题:

1、内幕信息登记存在遗漏

公司于2021年4月1日和2021年6月8日分别披露了公司《关于诉讼的进展公告》,但未作内幕信息知情人登记。

2、对募集资金置换时间的披露不准确

公司经董事会审议通过后于2021年3月底使用募集资金置换预先投入的自筹资金。但公司在《2021年度募集存放与使用情况的专项报告》中披露的置换完成时间为2021年2月,披露信息不准确。

处罚情况:

2023年4月28日中国证监会决定对时任ZHGF董事会秘书采取出具警示函的行政监管措施,并计入证券期货市场诚信档案。

2023年6月5日上海证券交易所决定对时任ZHGF董事会秘书予以监管警示。

睿信提示:

现场检查是全链条监管的重要手段,各地证监局是现场检查的主要实施主体。如上市公司存在违规情形,在证监会被处罚后,交易所还会根据自律监管措施和纪律处分实施办法进一步的处罚。在目前强监管的态势下,监管部门也将更注重发挥合力,通过多部门协同联动,共同打击违法违规。

03

总结

从2023年对董秘的处罚情况看,整体监管力度持续提升,充分体现“长牙带刺”有棱有角的监管风向,一方面上市公司董秘应当加强对信息披露合规的重视程度,避免“小错重罚”,另一方面要高度关注公司重大事项的运作过程,不能以“不知情、不参与、不作为”的态度处理该类事项。董秘在履职期间既要提高信息披露的质量与合规,又要发挥作为公司高管对公司经营勤勉尽责的义务,更深程度地参与公司治理,帮助上市公司持续高质量发展。

“荣正睿信”致力于提供专业的上市公司信息披露咨询服务,包括日常信息披露咨询服务、定期报告专项咨询、公司治理和规范运作咨询、监管问询函回复指导、舆情应对指导、监管资讯传递、证券事务相关软件操作技术支持、定制化培训等。如有读者小伙伴对于上述服务有兴趣,欢迎私信睿信君。

往期文章精选

2、【新规解析】重磅!深度解读公司法修订对上市公司的实质影响(一)

3、【新规解析】重磅!深度解读公司法修订对上市公司的实质影响(二)

点击上方,可以关注我们

声明:

欢迎转发和分享,如需转载、节选,请联系后台授权,并在文首/文末注明来源、作者。本文相关解读、数据、观点等内容仅供学习参考之用,不构成任何投资或决策建议,请务必审慎对待。如文中内容有误或者存在第三方在先知识产权,请及时联系后台处理。

点个“在看”不失联