分红政策再升级

继续提升分红水平

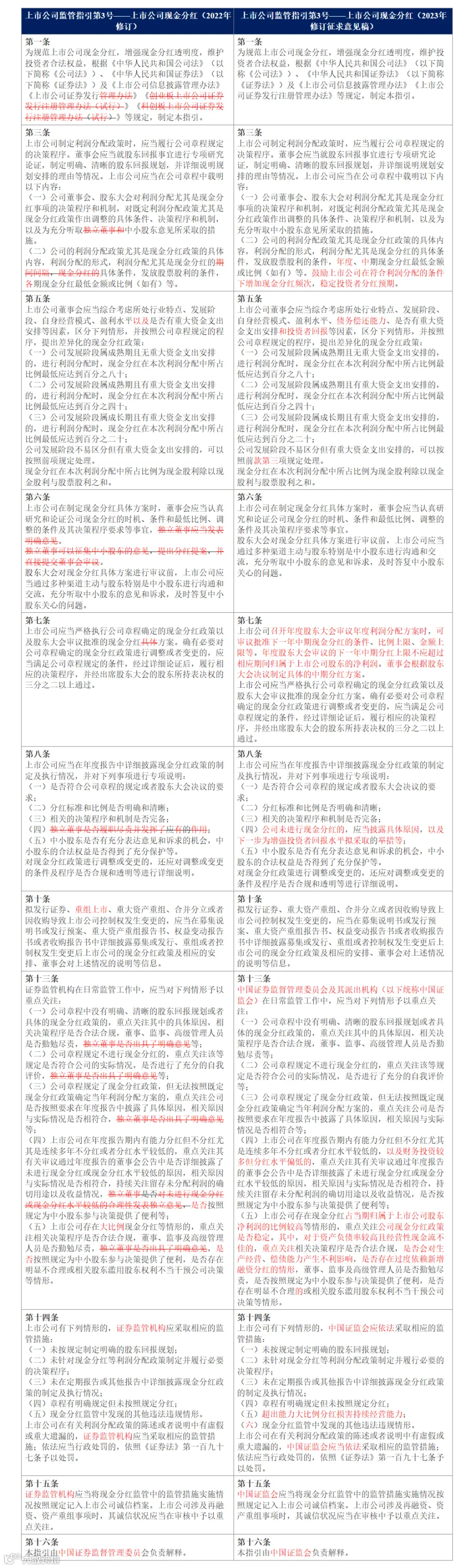

2023年10月20日晚,中国证监会发布《上市公司监管指引第3号——上市公司现金分红》(以下简称“《现金分红指引》”)及《上市公司章程指引》(以下简称“《章程指引》”)规范性文件征求意见稿,沪深交易所同步修订各板块的规范运作指引。本次修订主要为规范上市公司现金分红,增强现金分红透明,维护投资者合法权益,修订要点可概括为以下三个方面:

01

鼓励现金分红,推动提高分红水平

本次修订旨在激发上市公司分红动力。对不分红的公司加强披露要求等制度约束督促分红;对财务投资较多但分红水平偏低的公司进行重点关注,督促提高分红水平,专注主业。本次修订证监会主要从如下两个方面增强上市公司的分红意识:

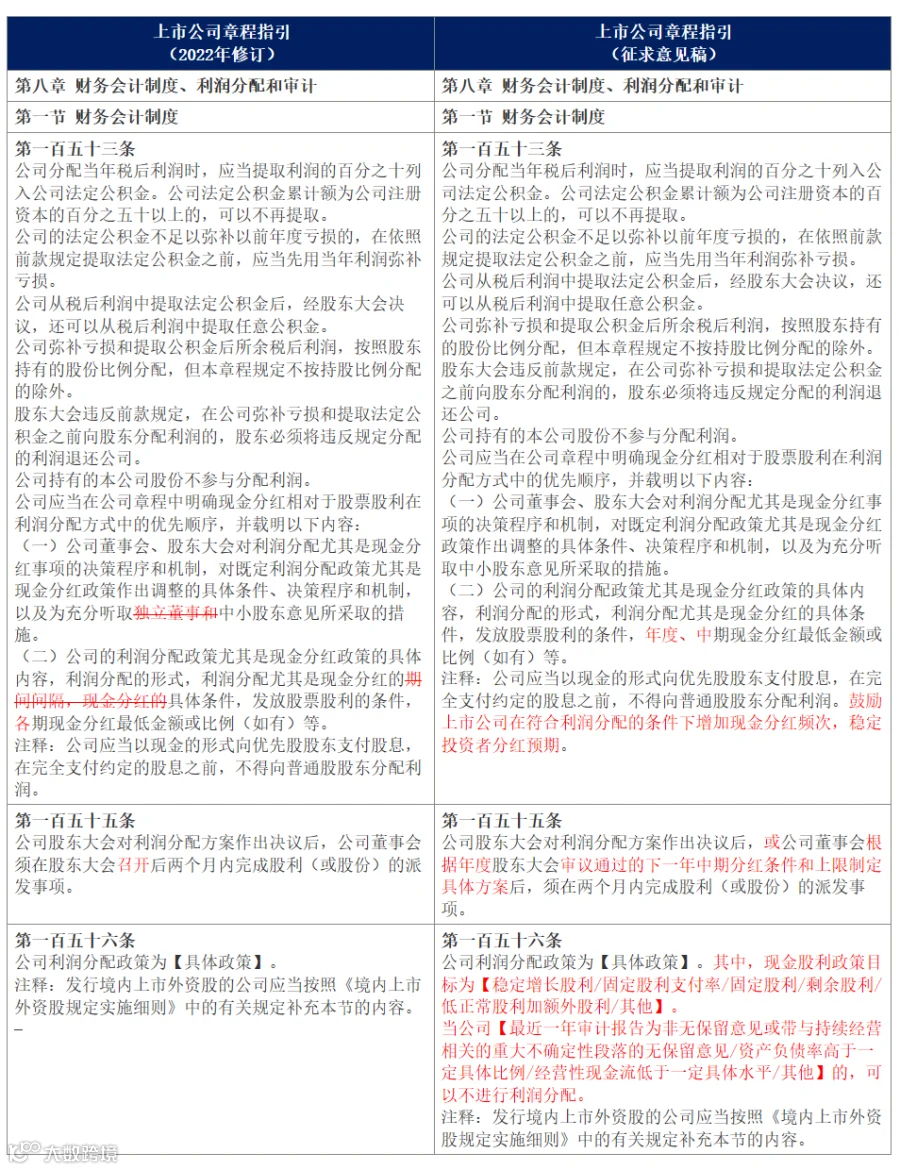

将《章程指引》第一百五十六条规定中,上市公司利润分配政策中的现金股利政策目标确定为“稳定增长股利/固定股利支付率/固定股利/剩余股利/低正常股利加额外股利/其他”。该修改意在让上市公司提前选择并明确现金分红政策,稳定投资者预期。

根据《现金分红指引》中第八条第四款,年报中对分红执行情况的专项说明增加“对未分红的具体原因进行披露”;《现金分红指引》第十三条第四款,新增对于“财务投资较多但分红水平偏低”的情形,将重点关注其董事会公告中是否详细披露未现金分红或分红水平较低的原因。上述修改体现证监会针对分红实施情况采用以强化披露督促分红的方式,督促上市公司专注主营业务,提高投资者回报。

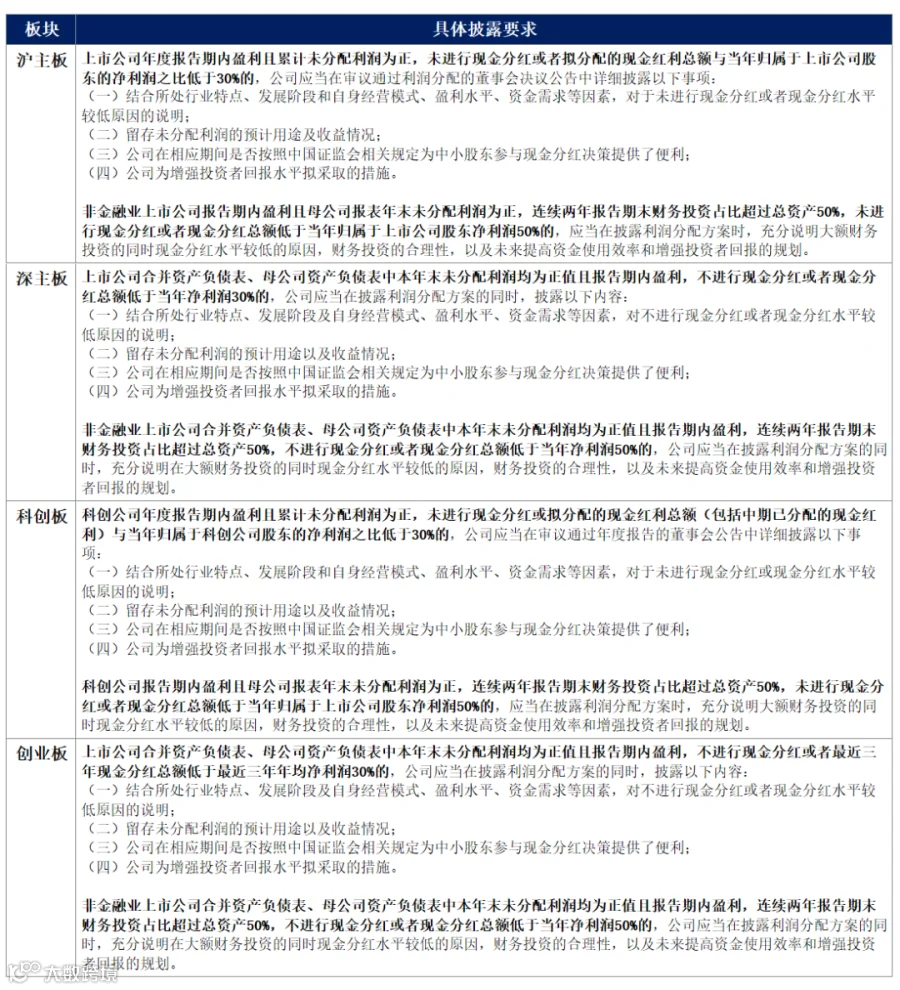

各交易所根据《现金分红指引》要求,相应更新了规范运作指引,对分红水平低的披露要求进一步细化,具体如下:

注:财务投资指通过交易性金融资产、衍生金融资产、债权投资、其他债权投资、长期股权投资、其他权益工具投资、其他非流动金融资产、其他流动资产等财务报表项目核算及列报的投资,衍生金融资产中核算的套期保值工具、其他流动资产中核算的待抵扣增值税等经营性资产除外。

02

简化中期分红程序,优化分红方式和节奏

新规明确提出,鼓励上市公司在符合利润分配的条件下增加现金分红频次,便于投资者更早分享公司成长红利。在鼓励上市公司积极分红的基础上,本次修订也针对分红的实施流程进行了优化,主要从简化程序和增加频次两个层面进行修改:

结合独董制度改革删除了《现金分红指引》与《章程指引》中关于独立董事发表意见的相关要求,减少公司分红的程序成本。

根据《现金分红指引》的第七条中的“上市公司召开年度股东大会审议年度利润分配方案时,可审议批准下一年中期现金分红的条件、比例上限、金额上限等”。即上市公司可以在一定额度内提前做好中期现金分红的“预授权”,后续由董事会制定具体的中期分红方案。

03

加强对异常高比例分红企业的约束,引导合理分红

在鼓励上市公司制定现金分红政策,积极分享收益的同时,本次修订还要求公司应综合考虑自身盈利水平、资金支出安排和债务偿还能力,兼顾投资者回报和公司发展。主要推动方式为加强高比例分红合理性披露和强化日常监管两种:

根据各板块的规范运作指引,上市公司利润分配方案中现金分红的金额达到或者超过当期归属于上市公司股东净利润的100%,且达到或者超过当期末可供分配利润的50%的,公司应当同时披露是否存在大额债务、过去十二个月内是否使用过募集资金补充流动资金以及未来十二个月内是否计划使用募集资金补充流动资金等内容。

上市公司存在下列情形之一,应当根据公司盈利能力、融资能力及其成本、偿债能力及现金流等情况披露该现金分红方案的合理性,是否导致公司营运资金不足或者影响公司正常生产经营:

(1)最近一个会计年度的财务会计报告被出具非无保留意见的审计报告或者带与持续经营相关的重大不确定性段落的无保留意见的审计报告,且实施现金分红的;

(2)报告期末资产负债率超过80%且经营活动产生的现金流量净额为负,现金分红金额超过当年归属于上市公司股东净利润50%的(主板及创业板金融业上市公司除外)。

根据《现金分红指引》第十三条,上市公司存在现金分红占当期归属于上市公司股东净利润的比例较高等情形的,重点关注公司现金分红政策是否稳定。其中,对于资产负债率较高且经营性现金流不佳的,重点关注相关决策程序是否合法合规,是否会对生产经营、偿债能力产生不利影响,是否存在过度依赖新增融资分红的情形,董事、监事及高级管理人员是否勤勉尽责,是否按照规定为中小股东参与决策提供了便利,是否存在明显不合理的或相关股东滥用股东权利不当干预公司决策等情形。

目前上述规则均在征求意见当中,具体修订对比,详见下表:

●●●

附表1:《现金分红指引》对比修订表

●●●

附表2:《章程指引》对比修订表

“荣正睿信”致力于提供专业的上市公司信息披露咨询服务,包括日常信息披露咨询服务、定期报告专项咨询、公司治理和规范运作咨询、监管问询函回复指导、與情应对指导、监管资讯传递、证券事务相关软件操作技术支持、定制化培训等。如果读者小伙伴对于上述服务有兴趣,欢迎私信睿信君。

1、2022年最值得关注的法规修订回顾

2、2022年董事会秘书处罚情况报告

点击上方,可以关注我们

声明:

欢迎转发和分享,如需转载、节选,请联系后台授权,并在文首/文末注明来源、作者。本文相关解读、数据、观点等内容仅供学习参考之用,不构成任何投资或决策建议,请务必审慎对待。如文中内容有误或者存在第三方在先知识产权,请及时联系后台处理。