【新政解读】

信息披露暂缓与豁免新变革

在证券市场的复杂生态中,信息披露一直是核心环节之一。2024年12月27日,证监会就《上市公司信息披露管理办法》(以下简称《信披管理办法》)《上市公司信息披露暂缓与豁免管理规定》(以下简称《暂缓与豁免管理规定》)公开征求意见。对于《暂缓与豁免管理规定》,这是证监会层面首个信息披露豁免规定,提升了法规层级,本规定的出台为上市公司信息暂缓与豁免行为确立更清晰明确的原则,让信息披露更加规范、透明。以上两项法规的具体修改要点,跟随睿信君一起来看看吧。

01

《暂缓与豁免管理规定》修订要点

本次新规将暂缓与豁免事项分为国家秘密和商业秘密两大类。国家秘密包括涉及国家秘密或者其他因披露可能导致违反国家保密规定、管理要求的事项;商业秘密包括涉及商业秘密或者保密商务信息。对于国家秘密,依法豁免披露,上市公司和其他信息披露义务人不得通过任何形式或进行业务宣传;对于商业秘密,在尚未公开或者泄露的前提可以暂缓或者豁免披露。

本次《暂缓与豁免管理规定》进一步明确了暂缓、豁免披露的商业秘密应当满足的具体条件,使得上市公司对于商业秘密的界定更加有据可依,确保了豁免的合理性与审慎性,便于实践执行。

法规原文:

《上市公司信息披露暂缓与豁免管理规定》征求意见稿 第七条

上市公司和其他信息披露义务人拟披露的信息涉及商业秘密或者保密商务信息(以下统称商业秘密),符合下列情形之一,且尚未公开或者泄露的,可以暂缓或者豁免披露:

(一)属于核心技术信息等,披露后可能引起不正当竞争的;

(二)属于客户、供应商等他人经营信息,披露后可能侵犯他人商业秘密或者严重损害他人利益的;

(三)披露后可能严重损害公司、他人利益的其他情形。

本次新规明确暂缓与豁免的方式包括暂缓披露临时报告、豁免披露临时报告、豁免披露定期报告或临时报告中有关内容等三种形式。在临时报告和定期报告中有关信息涉及国家秘密、商业秘密的,可以采用代称、打包、汇总或者隐去关键信息等方式豁免披露该部分信息;在采用上述方式处理后披露仍存在泄密风险的,可以豁免披露临时报告。

同时,明确要求在暂缓原因消除、有关信息难以保密或已经泄露或者市场出现传闻后,需及时、完整地进行披露,同时说明将该信息认定为商业秘密的主要理由、内部审核程序以及暂缓披露期限内相关知情人买卖证券的情况等。

内部管理方面,《暂缓与豁免管理规定》要求上市公司应当制定信息披露暂缓、豁免管理制度,明确信息披露暂缓、豁免的内部审核流程。董事会秘书应当将暂缓、豁免相关信息及时登记入档,并由董事长签字确认。同时,对暂缓、豁免披露有关信息登记内容进一步明确。

法规原文:

《上市公司信息披露暂缓与豁免管理规定》征求意见稿 第十三条

上市公司暂缓、豁免披露有关信息应当登记以下事项:

(一)豁免披露的方式,包括豁免披露临时报告、豁免披露定期报告或者临时报告中的有关内容等;

(二)豁免披露所涉文件类型,包括年度报告、半年度报告、临时报告等;

(三)豁免披露的信息类型,包括临时报告中的重大交易、日常交易或者关联交易,年度报告中的客户、供应商名称等;

(四)内部审核程序;

(五)其他公司认为有必要登记的事项。因涉及商业秘密暂缓或者豁免披露的,除及时登记前款规定的事项外,还应当登记相关信息是否已通过其他方式公开、认定属于商业秘密的主要理由、披露对公司或者他人可能产生的影响、内幕信息知情人名单等事项。

在外部监管方面,一方面增加了上市公司的资料报送要求,上市需在年度报告、半年度报告、季度报告公告后十日内,将报告期内因涉及商业秘密暂缓或者豁免披露的相关材料报送上市公司注册地证监局和证券交易所。另外,强化了对于违规行为的处罚要求,若公司未按规定制定暂缓与豁免制度的,证监会可按照《上市公司信息披露管理办法》第五十四条责令改正、予以处罚;利用暂缓、豁免披露从事内幕交易、操纵市场等违法行为的,证监会可按照《证券法》第一百九十一条、第一百九十二条处罚。

02

《信披管理办法》修订要点

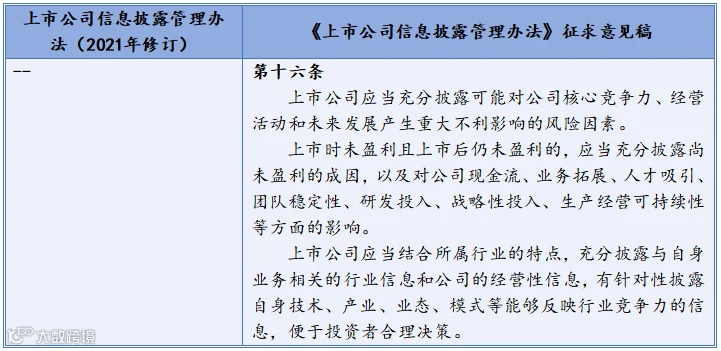

本次《信披管理办法》将近年来信息披露监管方面一些新的实践经验纳入新规。一是风险揭示,要求公司充分披露可能对公司核心竞争力等有重大不利影响的风险因素。上市前后均未盈利的,公司应当说明成因以及对多方面的影响。二是行业经营信息,上市公司应当结合所属行业的特点充分披露相关信息,并针对性地披露反映行业竞争力内容,便于投资者合理决策。

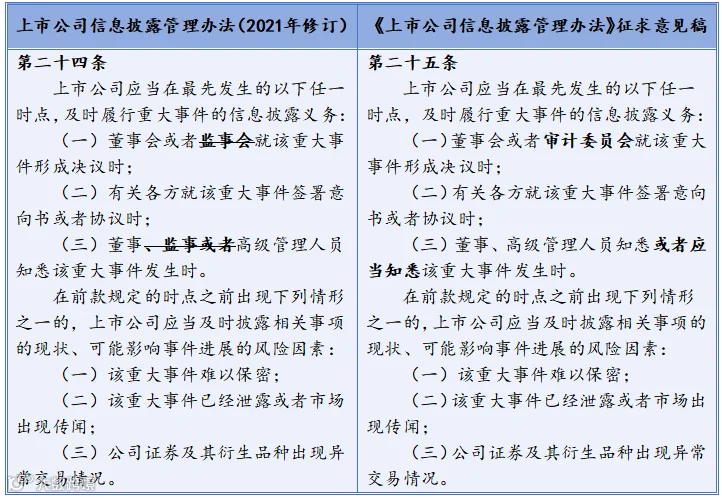

结合《上市公司章程指引(修订草案征求意见稿)》的变化,相应调整涉及监事、监事会相关表述,将监事会相关职责履行主体调整为审计委员会。另外,将信息披露义务的触发时点之一调整为“审计委员会就该重大事件形成决议时”,这一调整或将导致上市公司信息披露时点前移。

03

总结

在资本市场的生态体系中,信息披露扮演着公众公司与投资者及社会公众之间全面沟通信息的关键桥梁角色。对于投资者而言,充分且准确的信息是他们作出科学、合理投资决策的重要依据。然而,公司在运营过程中,不仅要积极履行信息披露义务,还肩负着保护国家安全以及维护自身商业利益的重要责任。

在此背景下,《暂缓与豁免管理规定》的适时出台以及《信披管理办法》的及时修改具有重大意义。为各方权益的平衡提供了有力支撑,有助于在切实保障投资者知情权的同时,充分保护公司商业秘密,坚决维护国家信息安全,在这三者之间成功寻得一个恰到好处的平衡点。

“荣正睿信”致力于提供专业的上市公司信息披露咨询服务,包括日常信息披露咨询服务、定期报告专项咨询、公司治理和规范运作咨询、监管问询函回复指导、舆情应对指导、监管资讯传递、证券事务相关软件操作技术支持、定制化培训等。如有读者小伙伴对于上述服务有兴趣,欢迎私信睿信君。

往期文章精选

1.【新政解读】《上市公司章程指引》及其他治理规则修订要点

点击上方,可以关注我们

声明:

欢迎转发和分享,如需转载、节选,请联系后台授权,并在文首/文末注明来源、作者。本文相关解读、数据、观点等内容仅供学习参考之用,不构成任何投资或决策建议,请务必审慎对待。如文中内容有误或者存在第三方在先知识产权,请及时联系后台处理。

点个“在看”不失联