自去年3月份再融资新规出台后,市场普遍认为此次新规将给机构投资者带来新的投资机会,投资活跃度有望得到较大提升。新规放宽了定价机制与定价基准日的要求,扩大了折价空间,提高灵活性,理应进一步激发了投资者的热情。但实际上,至今却鲜有以锁价定增方式引入战略投资者的成功案例,地方国资、头部机构在新政下更是被挤出了再融资的赛道……

01

在以往的规则中,监管层并未对战略投资者定义作出明文规定。而在本次发行监管问答中,战略投资者被赋予了更多的义务:

战略投资者还应当符合下列情形之一:

1. 能够给上市公司带来国际国内领先的核心技术资源,显著增强上市公司的核心竞争力和创新能力,带动上市公司的产业技术升级,显著提升上市公司的盈利能力。

2. 能够给上市公司带来国际国内领先的市场、渠道、品牌等战略性资源,大幅促进上市公司市场拓展,推动实现上市公司销售业绩大幅提升。

换言之,战略投资者要么能为上市公司带来核心技术资源,要么是市场拓展类资源,同时愿意长期持有股份并委派董事参与公司治理。另外,按照新规的界定标准,企业的员工持股计划亦难以再成为战略投资者。

本文将概括新规后的定增市场情况,并列举上市公司如何调整方案的案例,以作借鉴。

02

定向发行市场总览

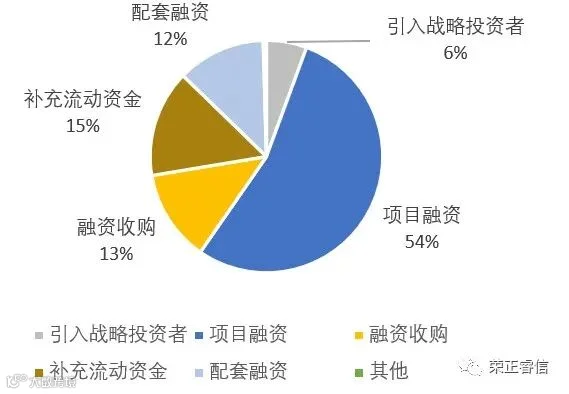

定增方案数量如雨后春笋,募集资金投向以项目建设为主。自新规发布至2021年3月30日,共532家公司公布定增预案。定增方案实施后,实际募资规模达8,462.32亿元。从统计数据看(见图1),上市公司发行目的仍以项目建设融资为主,其次分别为补充流动资金、融资收购、配套融资、引入战略投资者。

定价与锁价方案占比基本对半。2020年间预案公告数共622起,其中通过定价发行的数量共291起,竞价发行共331起。折价率为八折的占比达85.69%,九折占比为13.66%。

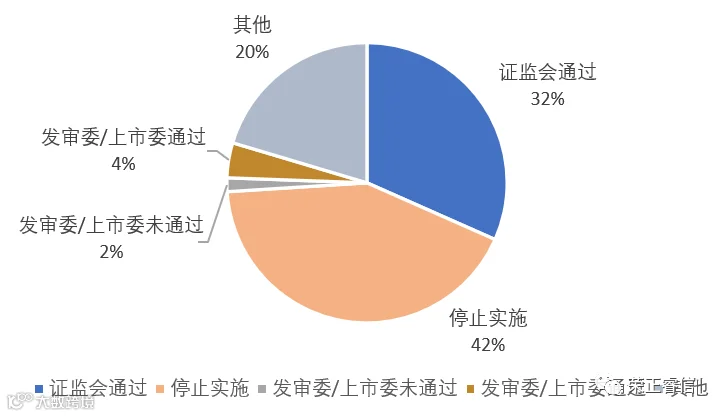

修订和调整方案成了上市公司家常便饭。自新规颁布后,定增市场开启了鳞次栉比的盛况。但随着审核形势的急转变化,不少上市公司都按下了暂停键(见图2),定增市场迎来了一波修订的热潮。

03

定价发行与竞价发行区别

定价发行,即锁价发行,上市公司董事会提前确定发行价格与发行对象,发行的特定对象主要包括三类:

1.上市公司的控股股东、实际控制人或其控制的关联人;

竞价发行,即询价发行,上市公司向投资者询问认同企业股份的价格,确定发行价格和发行对象,投资者以询价结果入股。若存在提前确定的发行对象,则该类对象不参与询价过程。

04

引入战略投资者相关案例

华中数控2020年3月公布再融资预案:拟引入33名自然人认购对象、卓尔智能(控股股东)以及国家制造业转型升级基金,向其非公开发行不超过51,800,000股,募集金额不超过85,677万元。其中4.5亿元拟投资于高性能数控系统技术升级及扩产能项目,1.5亿元拟用于红外产品产业化项目,2.6亿元用于补充流动资金。采用锁价发行,锁定期18个月。

2020年4月调整预案:剔除33名自然人认购对象,保留卓尔智能以及国家制造业转型升级基金(战略投资者身份);

2020年6月第二次调整预案:将认购股数由49,210,000股调整为49,269,576股,发行价格由16.54元/股调整为16.52元/股;

2020年9月第三次调整预案:剔除国家制造业转型升级基金,卓尔智能以战略投资者身份进入,采用锁价发行,锁定期36个月。

方案总结:经三次调整,最终剔除国资战略投资者,锁定期调为36个月,成功。

广电运通2020年6月公布再融资预案:拟引进国调基金、国寿城发、广州开发区金控、格力金投,向其非公开发行股票不超过212,539,848股,募集金额不超过200,000万元,扣除发行相关费用后全部用于补充公司流动资金。采用锁价发行,锁定期18个月;

2020年12月调整预案:发行对象调整为国寿城发,发行数量不超过 74,388,947股,募集金额不超过70,000万元;

2021年1月第二次调整预案:发行对象调整为广州城发(实际控制人控制的关联方);

方案总结:经二次调整,最终剔除国资战略投资者,成功。

德邦股份2020年5月公布再融资预案:拟引进韵达股份(002120)全资子公司——宁波梅山保税港区福杉投资有限公司作为战略投资者,向其非公开发行股票不超过 28,800万股,募集金额不超过人民币6.14亿元。其中5.04亿元将投向转运中心智能设备升级项目,1.99亿元将投向IT信息化系统建设项目,采用锁价发行,锁定期18个月。

2020年1月第二次调整预案:发行对象调整为福杉投资的母公司韵达股份,锁定期36个月。

方案总结:经二次调整,发行对象调整韵达股份,锁定期延长至36个月,成功。

濮阳惠成2020年7月公布再融资预案:拟引入深创投集团、深创投转型升级基金、中新融创、中新睿银及融创岭岳基金,向其非公开发行不超过58,445,726股,募集金额不超过91,000万元,扣除发行费用后拟全部用于补充流动资金。采用锁价发行,锁定期为18个月。

2020年10月终止《战略合作协议》,调整预案:发行对象调整为不超过35名特定对象,向其非公开发行不超过77,117,850股,募集资金总额调整为不超过80,000万元。其中5.8亿元拟投资于顺酐酸酐衍生物、功能材料及中间体及研发中心项目,2.2亿元拟用于补流。采用询价发行,锁定期调整为6个月。

2021年2月第二次调整:调整部分项目的测算费用;

方案总结:经二次调整,最终剔除国资战略投资者,调整募集资金投向,发行方式调整为询价,锁定期调整为6个月。成功。

埃斯顿2020年7月公布再融资预案:拟引入中国通用技术控股有限责任公司、 国家制造业转型升级基金和湖北小米长江产业基金,向其非公开发行不超过86,058,500股,募集资金不超过99,999.98万元。其中8.45亿元拟投资于研制项目,3.5亿元拟用于补充流动资金。采用锁价发行,锁定期18个月;

2021年1月调整预案:发行对象为不超过三十五名特定对象,非公开发行不超过252,079,288股,募集资金总额预计不超过80,000万元。扣除发行费用后,6.45亿元拟投资于研制项目,1.89亿元用于补充流动资金。采用询价发行,锁定期6个月;

2021年4月第二次调整预案:募集资金调整为不超过79,500万元;

方案总结:经二次调整,最终剔除国资战略投资者, 发行方式调整为询价,锁定期调整为6个月。成功。

新乡化纤2020年4月公布再融资预案:拟引入图木舒克城市投资集团,向其非公开发行不超过15,000万股,募集资金不超过55,500万元。其中40,000万元将用于偿还银行贷款,剩余部分用于补充流动资金。采用锁价发行,锁定期18个月;

2020年7月调整预案:发行数量调整为不超过150,406,504股;

2021年1月第二次调整预案:发行对象为包括新乡白鹭投资集团(国资控股股东)在内的不超过35名特定投资者。发行数量不超过37,729.68万股,募集资金不超过99,100万元,采用竞价发行,锁定期36个月;

方案总结:经二次调整,最终剔除国资战略投资者, 发行方式调整为询价,锁定期调整为36个月。成功。

凯莱英2020年5月公布非公开发行预案:拟引入高瓴资本管理有限公司,向其非公开发行不超过18,700,000股,募集资金不超过231,057万元,扣除发行费用后将全额用于补充公司流动资金。采用锁价发行,锁定期18个月;

2020年5月第一次调整预案:修改2020年末财务指标的预测数;

2020年7月第二次调整预案:发行对象为不超过35名特定投资者,更改募集资金用途,其中3.5亿元拟用于扩建创新药一站式服务平台,3亿元拟投资于生物大分子创新药及制剂研发生产平台,10亿元拟投资于创新药CDMO生产基地,6.6亿元拟用于补充流动资金;采用竞价发行,锁定期6个月;

方案总结:经调整,最终剔除国资战略投资者, 发行方式调整为询价,锁定期调整为6个月,成功。

总结

头部机构投资者几乎都折戟再融资新规,即使延长锁定期,增强长期持股意愿,也难以战略投资者的身份参与锁价发行。结合2020年的再融资情况来看,外部投资者成色难辨,以战略投资者身份搭上“锁价发行的车”并没有那么容易。

由此看来,新规的出台并非放宽了监管要求,而是为了进一步规范资本市场的再融资行为,提高上市公司资本运作的质量。换句话说,新规实则上提高了投资者进入的门槛。

核心技术及市场协同性质显著的战投或上市公司实控人,才具备参与锁价定增的身份。当然,实务中也有引入外部战略投资者成功过会的少数“特例”(上述德邦股份引入韵达股份的再融资方案)。区别于与其他企业强行“充分论证”的是,德邦与韵达各自作为快运龙头与快递龙头,具有较强的协同性。

这或许也可以看作是监管层所释放的信号:只有实际控制人或控股股东才能实现锁价发行,而央企/地方国资、著名机构投资者等,难以匹配新规下战略投资者的认定标准。在引入外部投资者时,如何论证上市公司行业相关的头部机构在核心技术及市场的战略协同作用,资本在垂直领域的产业资源与上市公司如何实现充分协同与对接,以及谨慎选择战略投资者,才是再融资新规的核心意义所在。

点击上方,可以关注我们呀!

欢迎转发和分享,如需转载、节选,请联系后台授权,并在文首/文末注明来源、作者。本文相关解读、数据、观点等内容仅供学习参考之用,不构成任何投资或决策建议,请务必审慎对待。如文中内容有误或者存在第三方在先知识产权,请及时联系后台处理。