一、编报系统变化一览

上交所编报系统

目录 |

具体修改情况 |

第二节 公司简介和主要财务指标 |

(1)“非经常性损益项目和金额”参照年报模板格式删除自定义行,自定义内容全部填入“其他符合非经常性损益定义的损益项目”,并在“其他符合非经常性损益定义的损益项目”的附注列中说明自定义项目名称。同时参照年报模板格式将该表中的“少数股东权益影响额”和“所得税影响额”设置为减项科目。 |

第三节 管理层讨论与分析 |

(1)“境外资产”以表格形式披露“占比较高的相关说明”,披露格式参照年报模板。 (2)增加表格“国家科学技术奖项获奖情况”和“国家级专精特新‘小巨人’企业、制造业‘单项冠军’认定情况”,并在认定情况表中新增列“认定主体”,其他格式参照年报模板。(科创板) |

第六节 重要事项 |

(1)调整“募集资金使用进展说明”内容,披露格式参照年报模板。(科创板) |

第八节 优先股相关情况 |

(1)“截至报告期末前十名优先股股东情况表”参照年报模板新增“如股东所持优先股在除股息分配和剩余财产分配以外的其他条款上具有不同设置,应当分别披露其持股数量”。 |

第九节 债券相关情况 |

(1)“信用评级结果调整情况”和“担保情况、偿债计划及其他偿债保障措施在报告期内的执行和变化情况及其影响”以表格形式披露,披露格式参照年报模板。 |

第十节 财务报告 |

(1)“资产负债表(合并、母公司、独立报表)”将表头具体时间调整为“期末余额”和“期初余额”。 (2)“重要会计政策及会计估计”删除“首次执行新租赁准则调整首次执行当年年初财务报表相关情况”和“首次执行新租赁准则追溯调整前期比较数据的说明”。 (3)“关联租赁情况”中“本公司作为承租方”根据新租赁准则调整披露格式。 (4)“当期非经常性损益明细表”参照年报模板格式删除自定义行,自定义项目全部填入“其他符合非经常性损益定义的损益项目”,并在“其他符合非经常性损益定义的损益项目”的附注中填写自定义项目名称。同时参照年报模板格式将该表中的“少数股东权益影响额”和“所得税影响额”设置为减项科目。 |

深交所编报系统

目录 |

具体修改情况 |

第三节 管理层讨论与分析 |

(1)“投资状况分析”中新增“募集资金使用情况”填写。(深主板) |

第四节 公司治理 |

(1)“公司股权激励计划、员工持股计划或其他员工激励措施的实施情况”中新增“股权激励”、“员工持股计划的实施情况”、“其他员工激励措施”项目分别填写。 |

第六节 重要事项 |

(1)“重大关联交易”中“与关联关系的财务公司、公司控股的财务公司往来”拆分细化为“与存在关联关系的财务公司的往来情况”、“公司控股的财务公司与关联方的往来情况”分别填写。 (2)“重大合同及其履行情况”中将“日常经营重大合同”、“其他重大合同”合并“其他重大合同”中填写。(深主板) |

第七节 股份变动及股东情况 |

(1)新增“公司控股股东或第一大股东及其一致行动人累计质押股份数量占其所持公司股份数量比例达到80%”填写。(创业板) |

睿信提示

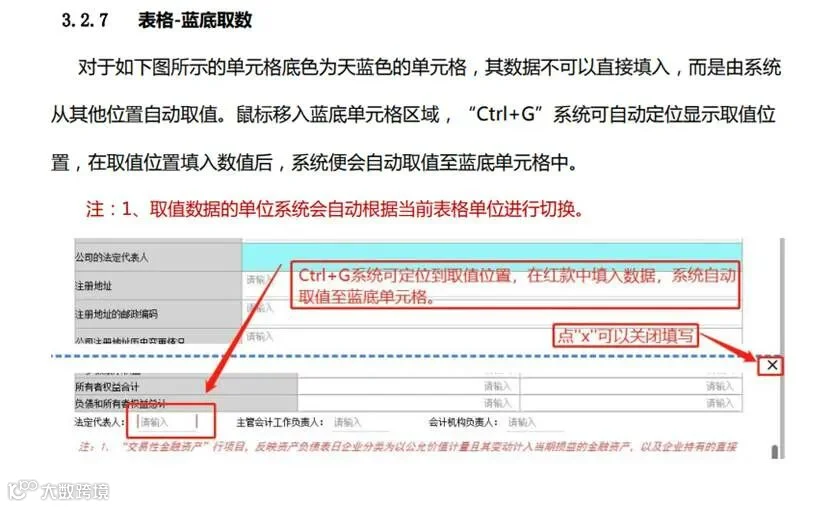

1、深交所今年启用了新的定期报告编报系统,针对填报中许多操作问题,大家可点击编报系统中的“帮助文档”获取《定期报告系统操作手册》,手册中对常见问题(例如“蓝底取数”等)都有详尽操作指导!

二、半年报常见更正/补充情形

了解了2022年半年度报告编制的新变化后,睿信君再结合2021年半年度报告的更正/补充公告,带大家一起梳理半年报中,有哪些容易出错、遗漏但多加细心即可避免的点,需要我们在编制半年报时格外注意!

1、数据填写有误导致更正

案例1:“营业收入比上年同期增减”、“营业成本比上年同期增减”两列数据填写出现“笔误”

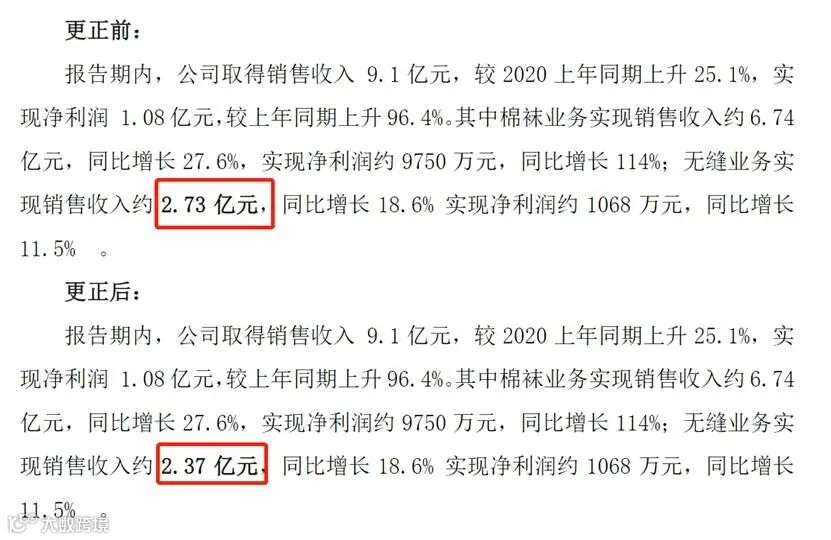

案例2:“销售收入”数字写反

2、数据单位疏忽导致更正

案例3:“扣除非经常性损益后净利润”数据因疏漏单位,误将“万元”金额填报成“元”的金额

睿信提示:

在睿信君梳理2021年半年度报告更正/补充公告中,发现上述案例中情形——将“万元”金额填报成“元”的情况,多家公司都有发生,在此也提醒各位董办小伙伴,定期报告中填写的数据量大,填写时一定要看清楚数据单位,多加检查数据单位!!!

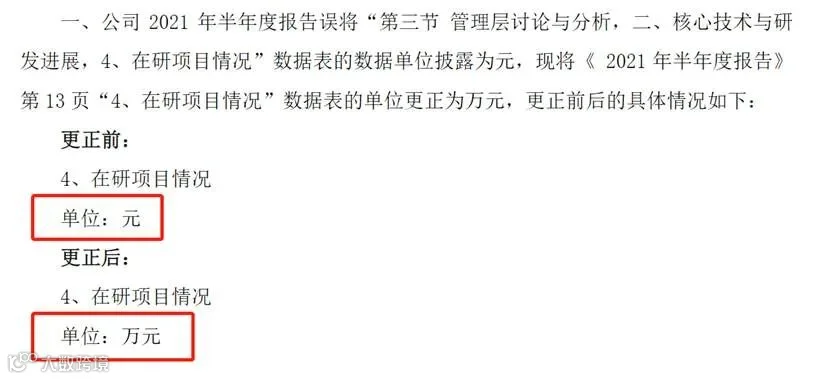

案例4:“在研项目情况”数据表单位由“元”更正为“万元”

3、数据计算错误导致更正

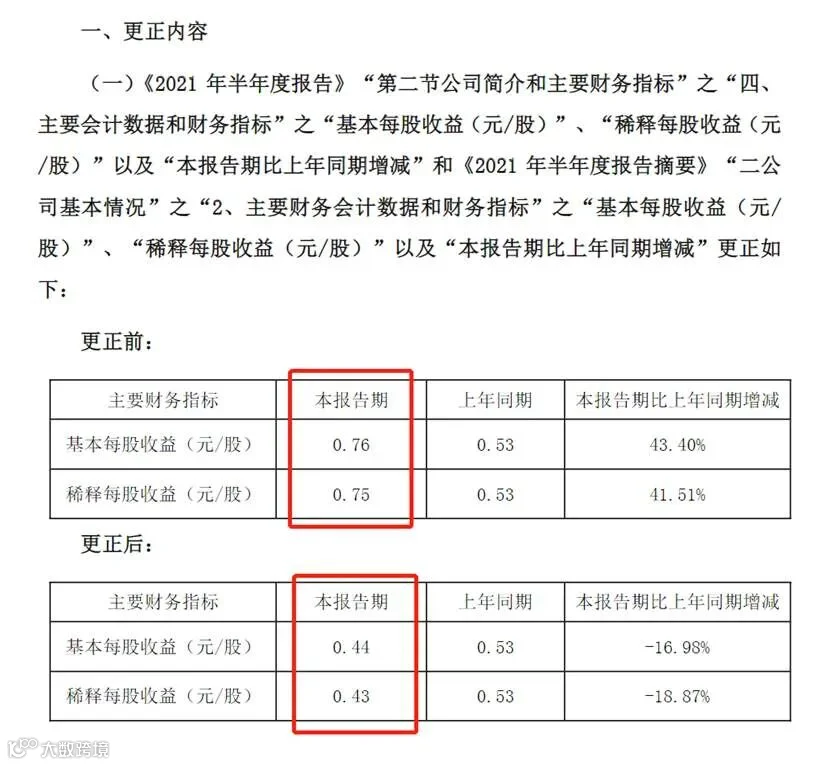

案例5:基本每股收益、稀释每股收益计算错误

4、数据填报串行导致更正

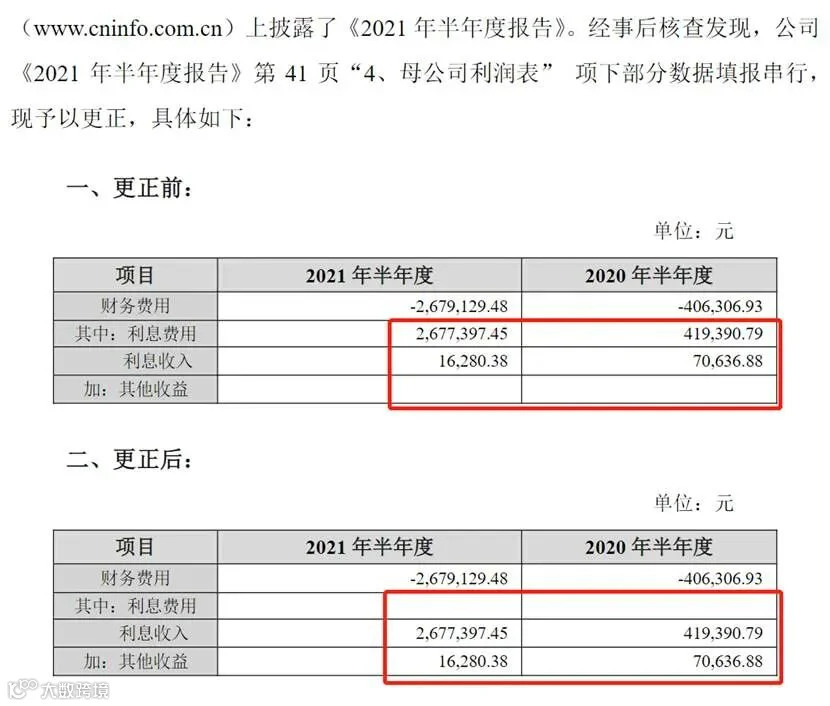

案例6:将“利息收入”与“其他收益”串行填写至“利息费用”与“利息收入”

5、数据填写位置有误导致更正

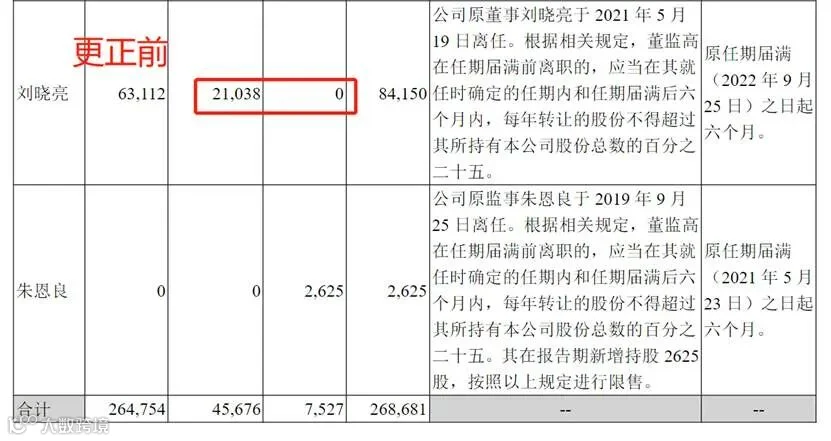

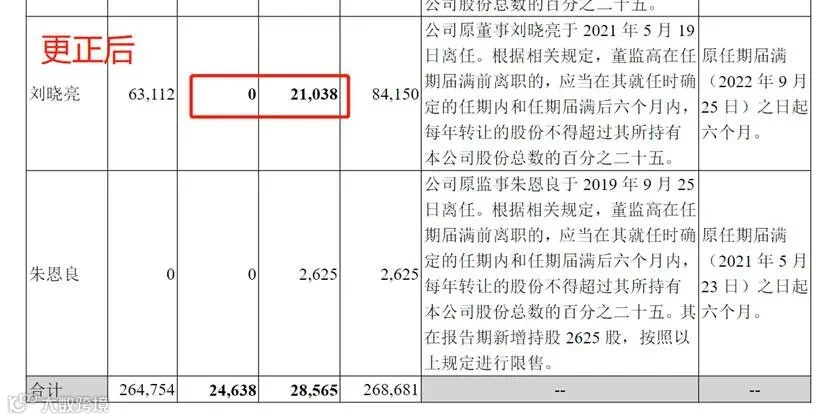

案例7:将“本期增加限售股数”数据填至“本期解除限售股数”

6、会计期间填写错误导致更正

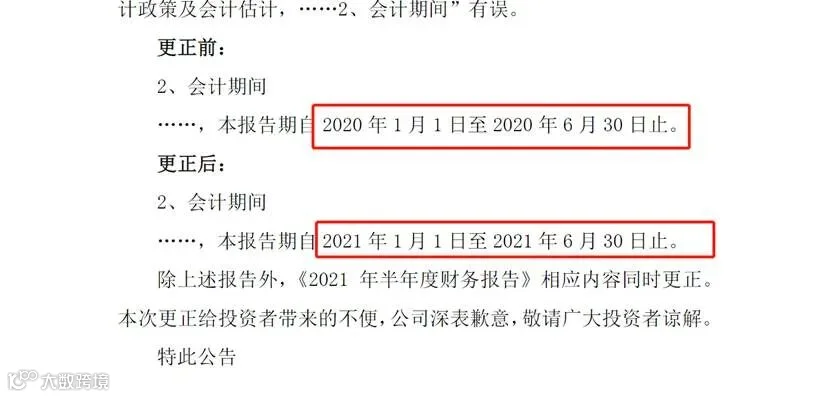

案例8:《2021年半年度报告》中报告期误写为2020年

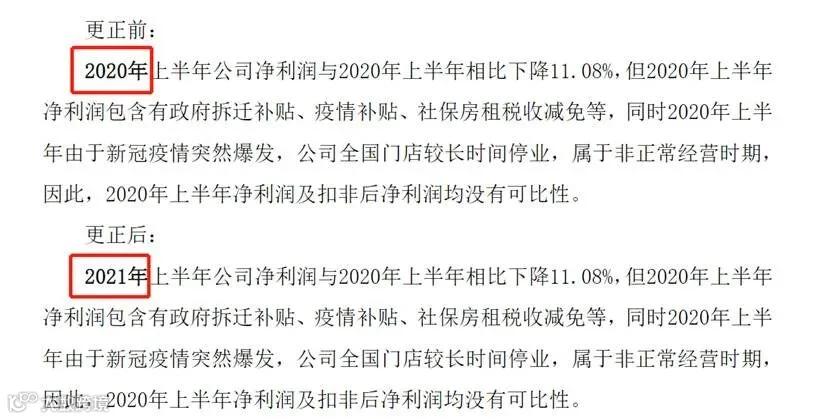

案例9:“年份”表述错误

7、公司业务情况等信息有误导致更正

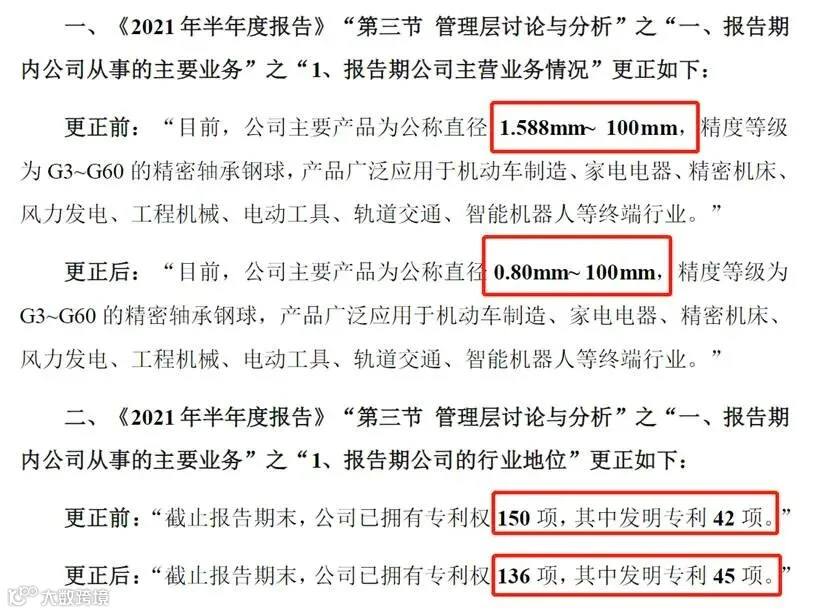

案例10:公司产品信息与专利数据错误

8、子公司信息填写有误导致更正

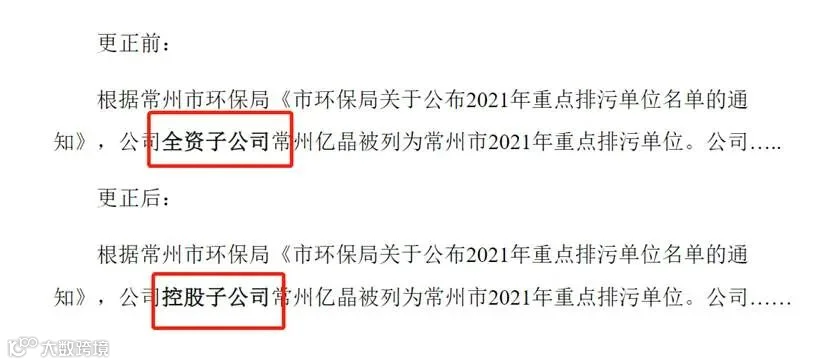

案例11:将“控股子公司”写成“全资子公司”

9、财务报表中遗漏科目导致补充

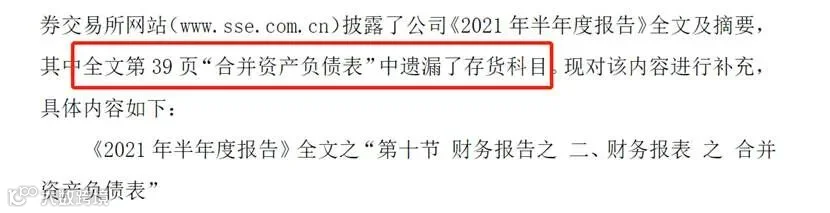

案例12:“合并资产负债表”中遗漏了存货科目

10、董事被市场禁入,半年报更正签发人

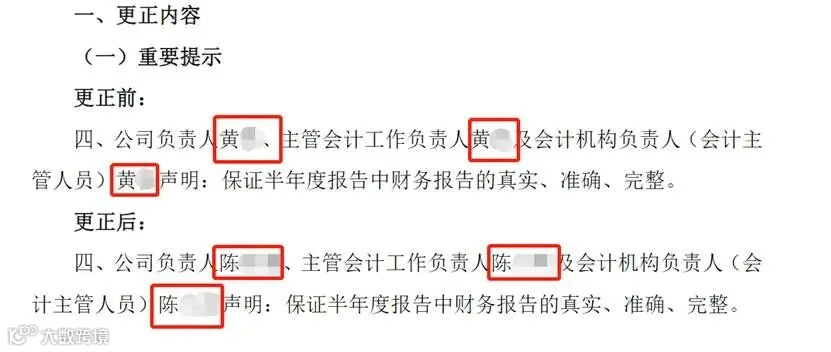

案例13:沪主板某公司董事长黄某被出具《市场禁入决定书》后,公司未及时依法解除董事职务,并继续参加了2021年度半年度审议工作,经交易所问询后,公司半年报签发人变更为公司董事陈某,由其代行相关职责。

睿信提示:

半年报作为投资者了解上市公司上半年经营情况的一个重要途径,投资者根据上市公司半年报中所披露出来的信息作为投资决策的参考。诸如本文中一些不够细致导致频繁出现的错误容易给市场和投资者传递公司不审慎、不认真、不靠谱的信号,一些低级错误也会给公司造成负面舆论影响。

睿信君在此提醒大家,半年报编制前注意更新模板,关注半年报编制的变化情况,避免照抄去年的披露内容而出现错误;对一些常见的易错易疏忽点多次重复检查,最有效的风险防控往往需要最质朴的方法,因此,在提交半年度报告前,一定设置多人多次核稿程序,仔细检查,真正做到“准确!准确!准确!”

1、(干货)一文看懂卖方分析师提问逻辑

2、上市公司无实控人,为何频繁受到监管关注?

3、股份回购注意事项

7. 半年度业绩预告与业绩快报

点击上方,可以关注我们

声明:

欢迎转发和分享,如需转载、节选,请联系后台授权,并在文首/文末注明来源、作者。本文相关解读、数据、观点等内容仅供学习参考之用,不构成任何投资或决策建议,请务必审慎对待。如文中内容有误或者存在第三方在先知识产权,请及时联系后台处理。