1. 中科院基因筑底,构建光电全链条产品矩阵

1.1 技术源头与平台化发展路径

福晶科技起源于中科院福建物质结构研究所,前身为1990年设立的福建晶体技术开发公司。核心技术可追溯至物构所1986年研发的BBO晶体,以及1989–1996年间在中、美、日三国取得的LBO晶体专利。1992年实现Nd:YVO₄和YVO₄晶体量产;2006年完成股份制改造,2008年登陆深交所主板,成为国内首家光学晶体上市公司;2016年升级组织架构,设立晶体、光学、激光器件三大事业部,正式迈向平台化发展。

1.2 股权结构与技术壁垒

中国科学院福建物质结构研究所为实际控制人,截至2026年一季度持股18.58%,持续提供技术研发与人才支撑。主要子公司包括华晶投资、睿创光电、海泰光电和至期光子,覆盖产业投资、精密光学及高端光学业务布局。

公司深耕光学晶体领域三十余年,多项成果获国家级权威认证:2011年“高质量晶体元器件和模块与全固态激光技术”获国家科学技术进步奖;2018年LBO晶体器件被工信部认定为制造业单项冠军产品;2021年“福晶激光晶体元器件技术创新平台”获福建省科技进步一等奖;2025年基于自主BBO晶体的大口径电光调制器及驱动器填补国内空白,获“中国十大光学产业技术应用奖”,紫外355nm二维声光偏转器、68MHz大口径声光调制器分获“维科杯”“红光奖”创新奖项。

1.3 全链条产品体系与市场定位

公司已形成“晶体元器件+精密光学元件+激光器件”三大协同业务板块,具备从晶体生长、精密加工到器件集成的一站式光电解决方案能力。

- 晶体元器件:覆盖非线性光学晶体(LBO、BBO全球市占率第一)、激光晶体、磁光晶体等,是盈利基本盘;

- 精密光学元件:含球面/非球面/柱面透镜、反射镜、棱镜等,适配激光、光通信、半导体等多场景;

- 激光器件:涵盖磁光/声光/电光器件、驱动器、光纤传输类器件,打破海外垄断。

三大板块构成“晶体—光学—器件”闭环,支撑公司切入光通信、半导体设备、超精密光学等高端赛道。

2. 高毛利晶体托底,多品类协同打开成长空间

2.1 营收增长与结构优化

2017–2025年,公司营收由4.54亿元增至11.58亿元,整体稳健增长。2026年一季度营收3.24亿元,同比增长35.63%;归母净利润0.65亿元,同比增长30.70%,显著优于2025年同期增速。

增长动能持续向光通信、超快激光、半导体设备等新兴领域延伸,AI算力带动光模块需求爆发,叠加产能效率提升与优质订单获取,推动规模与盈利双升。

2.2 四大业务板块协同发展

公司形成“非线性光学晶体+激光晶体”高毛利、“激光光学元器件+激光器件”高增长的业务格局:

- 非线性光学晶体与激光晶体合计营收占比超40%,毛利率长期稳定在75%、60%左右,是穿越周期的核心盈利支柱;

- 激光光学元器件为第一大营收板块,2025年营收同比增长46.14%,受益于光通信与超快激光需求放量,及控股子公司至期光子业绩贡献;

- 激光器件加速国产替代,逐步打破海外垄断,正成为未来核心成长点。

2.3 国内市场加速拓展

早期以出口为主,近年积极把握国产替代机遇。2025年国内营收7.58亿元,同比增长41.53%;海外营收4亿元,同比增长17.55%;国内营收占比升至65.44%。

2.4 费用结构与盈利释放潜力

2025年期间费用率20.55%,其中研发费用率9.18%、管理费用率9.74%,合计占期间费用总额超90%。折旧摊销合计1.08亿元,压制当期利润。随着前期投产设备折旧周期临近尾声,刚性支出将显著下降,费用率有望快速回落,净利润释放空间打开。

3. 光子应用扩容,光互联打开新空间

3.1 光学晶体:全球竞争力领先,技术积淀构建核心壁垒

光学晶体是激光与光电子系统的核心功能材料,依托特定晶格结构实现频率转换、激光增益、偏振调控、非互易传输及声光/电光调制等功能。按功能分为非线性光学晶体、激光晶体、磁光晶体、声光晶体、电光晶体、双折射晶体等,其中非线性光学晶体与激光晶体产业化最成熟。

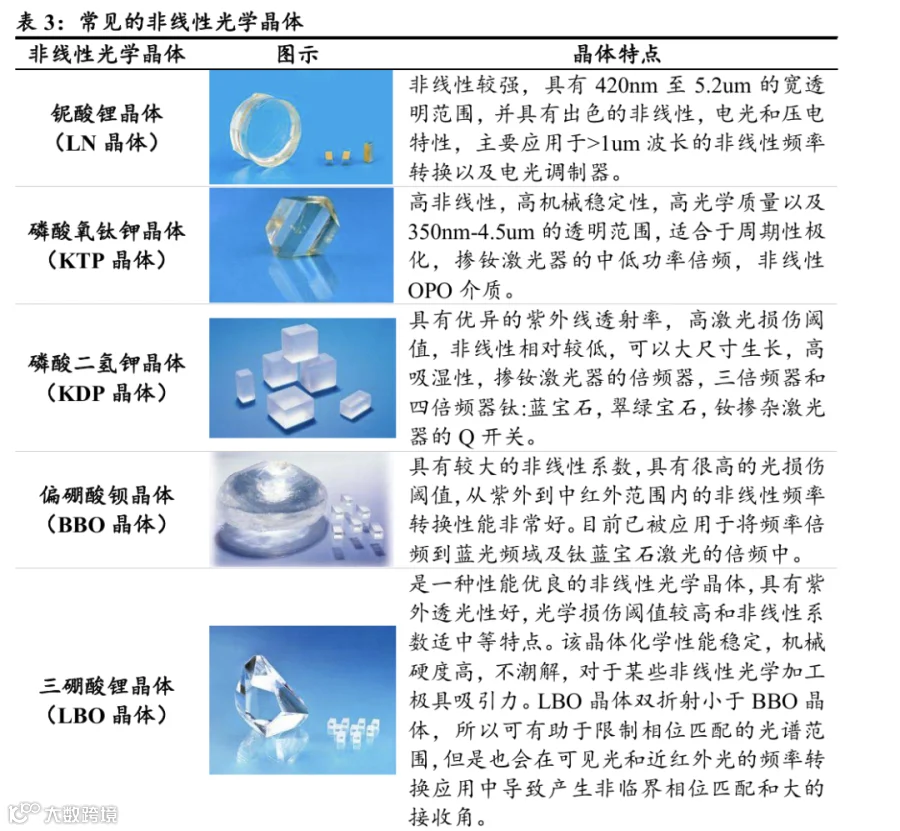

非线性光学晶体承担激光频率转换功能,通过倍频、和频、差频、光参量振荡等方式拓展激光波长,满足精密加工、检测分析、科研实验、医疗及光通信等需求。主流商业化晶体包括BBO、LBO、KTP、KDP、LN等,在透光范围、损伤阈值、非线性系数等方面各具优势。

激光晶体是固体激光器的核心增益介质,决定输出波长、功率、效率及光束质量。主流产品包括Nd:YAG、Yb:YAG、Nd:YVO₄、Er:YAG、Nd:YLF等,分别适配纳秒、皮秒、飞秒及不同波段激光应用。

磁光晶体基于法拉第效应实现非互易光传输,是光隔离器、环形器等关键材料。主流体系包括TGG、TAG、TSAG(依赖重稀土铽)、YIG及Bi:YIG(依赖稀土钇)。

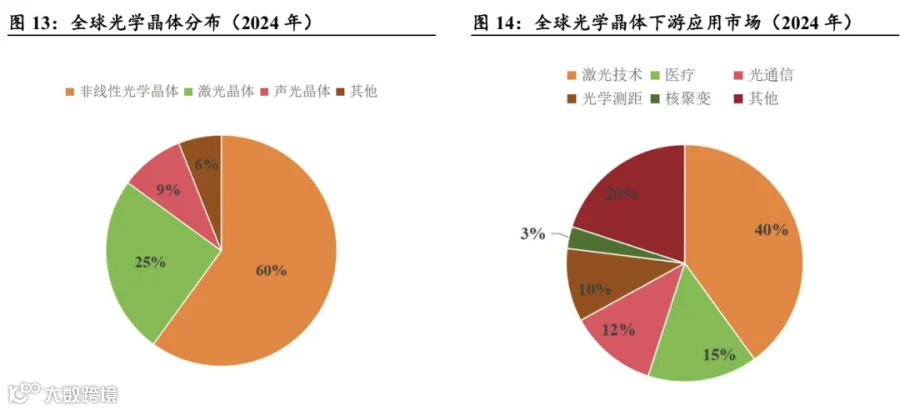

据360ResearchReports数据,2024年全球光学晶体市场中,非线性光学晶体、激光晶体、声光晶体占比分别为60%、25%、9%;下游应用中激光技术占40%、医疗15%、光通信12%、光学测距10%、核聚变3%。

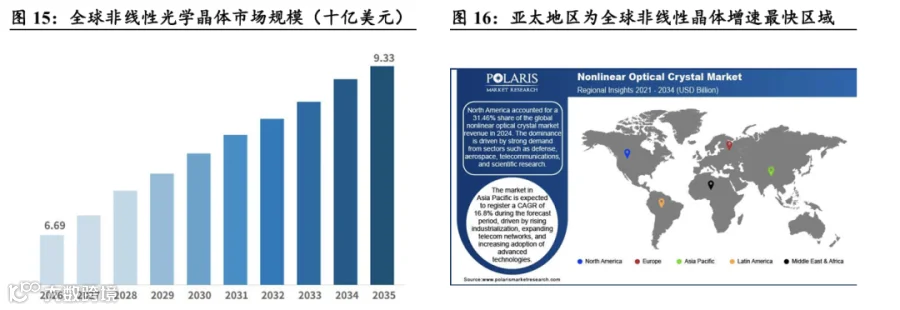

Business Research Insights预测,全球非线性光学晶体市场规模将由2026年的66.9亿美元增至2035年的93.3亿美元,CAGR约3.8%。亚太地区为增速最快区域,2025–2034年CAGR达16.8%,受益于工业化推进、通信基建扩张及先进技术应用提升。

光学晶体工艺复杂、认证周期长,下游客户对一致性、可靠性与批量稳定性要求极高,一旦导入即形成强粘性供应关系。福晶科技凭借深厚积累,2024年全球光学晶体出货量市占率达20%,仅次于Gooch & Housego(18%);在非线性光学晶体细分赛道,以18%市占率位居全球第一,领先第二名4个百分点。

3.2 激光器:应用持续拓展,高端化驱动上游需求

激光技术正加速向工业加工、光通信、医疗美容、科研、半导体设备等领域渗透,尤其在超快激光、硅光互联、先进封装等方向呈现高端化趋势,持续拉动高性能光学晶体、精密光学元件及激光器件的需求增长。