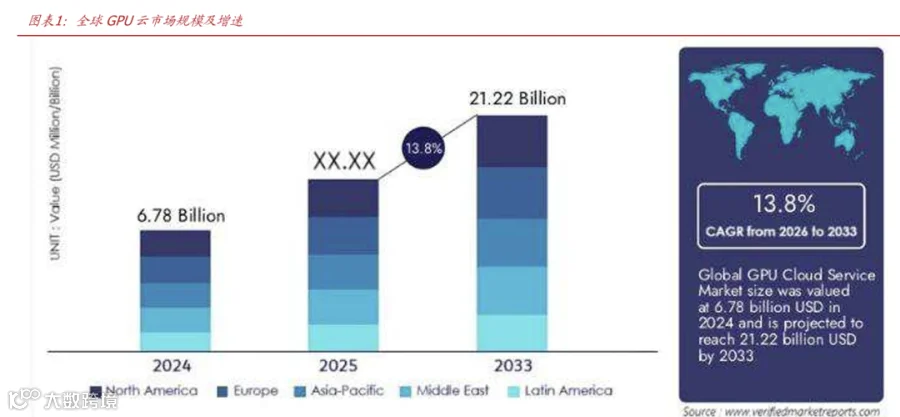

一、算力租赁及云服务价格上修:需求结构性跃升驱动供需再平衡

Agent与AI Coding爆发式增长,推动全球AI Token消耗量激增。OpenRouter数据显示,周度累计Token消耗量较一年前增长7–8倍;IDC预测,2030年全球活跃AI智能体将达22.16亿,年度Token消耗量将从2025年的0.0005 Peta Tokens飙升至15.2万 Peta Tokens,增幅超3亿倍。传统Chatbot与订阅制模型已难以承载智能体时代爆发性算力需求,而供给端受限于内存等关键零部件涨价及交付周期延长,供需缺口持续扩大,直接带动算力租赁及云服务价格上修。

GPU租赁价格显著上涨,高性能卡供给趋紧

据Ornn数据,2026年以来英伟达全系列GPU云端现货租赁价格大幅攀升:Blackwell系列单小时租金达4.08美元,较两个月前上涨48%;SemiAnalysis指出,H100 GPU一年期租约价格由2025年10月的1.70美元/小时升至2026年3月的2.35美元/小时,涨幅近40%;Blackwell新集群交付周期已延至2026年6–7月。

海外主流云厂商率先调价,国内头部云厂跟进

2026年初起,全球主要云服务商密集调整AI相关服务定价:

- AWS于1月22日上调EC2机器学习容量块价格15%;

- Azure于2月15日调整GPT-4o/GPT-4 Turbo API价格,取消GPT-4o免费额度;

- Google Cloud宣布自5月1日起调整AI计算实例价格,下架Gemini低价订阅套餐;

- OpenAI同步上调GPT-4o/4 Turbo API费用,ChatGPT Plus订阅价由20美元/月涨至30美元/月,日消息上限30条。

受全球AI需求爆发与供应链成本上升影响,国内云厂商亦启动调价:

- 腾讯云:2026年4月9日公告,自5月9日起对AI算力、TKE原生节点及弹性MapReduce(EMR)产品统一上调刊例价5%;

- 阿里云:3月18日公告,平头哥真武810E等算力卡相关服务涨价5%–34%,CPFS(智算版)文件存储涨价30%;4月15日再发公告,自7月15日起调整DDoS原生防护2.0、DDoS高防(中国内地/非中国内地)弹性95计费标准,其中中国内地高防弹性95价格由100元/Mbps/月升至150元/Mbps/月;

- 百度智能云:3月18日公告,自4月18日起AI算力相关产品涨价5%–30%,并行文件存储涨价30%。

二、算力租赁商业模式:OPEX替代CAPEX,构建渠道、客户与资金飞轮

算力租赁的本质与客户价值

算力租赁指企业或个人按需向服务商租用GPU服务器、高性能网络及大规模存储等AI基础设施,满足模型训练与推理所需的高强度计算资源。其核心优势在于以运营支出(OPEX)替代资本支出(CAPEX):

- 成本优化:规避本地GPU集群建设的高额前期投入;

- 弹性灵活:按业务节奏动态调节算力规模、时长与地域部署,平滑需求波动风险;

- 运维简化:由服务商承担硬件维护、系统升级与故障响应,客户专注AI应用开发。

算力租赁厂商的核心竞争力

行业盈利模式依赖规模化硬件投入与长期合约兑现。厂商核心能力聚焦三方面:

三、北美市场:NeoCloud加速布局,以高性价比与高可用性填补大厂算力缺口

(报告来源:国盛证券。本文仅供参考,不构成任何投资建议。如需使用相关信息,请参阅报告原文。)