一、为何税务机关主张“视同内销”?

根据现行政策,跨境电商享受出口免税须同时满足三项条件:① 已办理税务登记;② 取得海关签发的出口货物报关单;③ 取得合法有效的进货凭证。

其中,出口货物报关单是税务机关认定“出口”行为的唯一法定凭证。

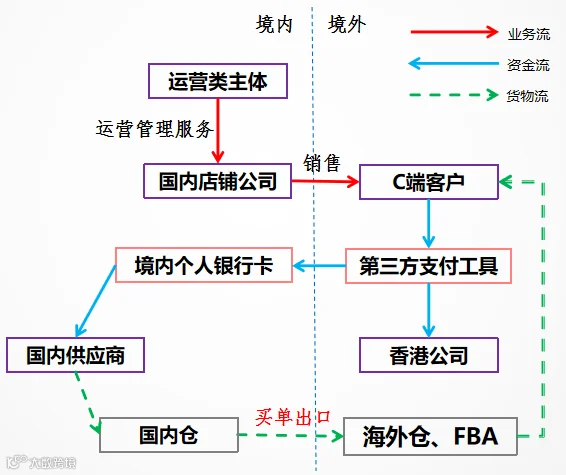

买单出口使用他人抬头报关,企业名下无对应报关单。从税收监管逻辑出发,税务机关倾向于认定货物未实际离境,销售行为不构成增值税意义上的“出口”,故将收入视同内销,依法征收13%增值税。

二、应对目标与核心策略

目标明确:优先争取免征增值税;若难以完全豁免,则重点争取免予罚款与滞纳金,合理协商补税金额,并申请分期缴纳。

三、我们主张的核心观点

税务机关处理此类案件,首要考量是合规性与风险可控性。“视同内销+补税+滞纳金+罚款”是最稳妥、零追责的常规路径,因其直接对应政策条文:“无报关单不得适用出口免税”。

定性环节弹性有限,但存在地域差异:部分区域执行口径严格,部分地区有内部操作指引或阶段性窗口政策;企业财务专业度与证据梳理能力亦影响判断结果。实践中已有案例——深圳某跨境电商企业Q3–Q4平台销售额超千万元,虽前期大量买单出口未合规报关,最终成功争取到增值税免税处理。

另一方面,税务人员同样关注企业是否真实出口。当前电商平台数据已实现常态化报送,叠加货代记录、物流轨迹、亚马逊海外仓入库证明等,足以佐证货物实际出境,仅属手续不规范,而非虚构出口或境内偷税。

四、需准备的关键证据材料

1. 货代委托及全程物流证据

- 货代委托协议/合同;

- 与货代沟通记录(含报价单、托运确认单、代出运通知单、订舱确认单等),截图须显示时间;

- 对公支付运费的银行回单及货代开具的发票(普通发票即可);个人账户付款需说明原因;

- 海运/空运提单、货运追踪记录、货物离境确认文件。

2. 亚马逊平台入库及销售证据

- 入库证明:卖家后台“货件一览”截图(含发货时间、仓库、入库完成时间)、“库存报告”上架记录、FBA入库接收邮件;

- 销售证明:指定期间订单明细(配送地址均为境外)、平台结算报告、店铺活跃状态截图;

- 成本佐证:平台佣金、广告费、仓储费等扣费明细。

3. 采购真实性证据

- 供应商采购合同、付款凭证;

- 进货发票、收据或转账记录;

- 库存管理记录。

五、《情况说明》撰写要点

该文件直接影响税务机关对企业主观态度与行为定性的判断,应包含以下要素:

- 企业基本情况;

- 本次稽查涉及的销售及申报概况;

- 简要列明已备齐的货代、物流、平台等关键证据;

- 说明系因不熟悉出口流程而委托货代买单出口,未以本企业名义报关;

- 表达积极配合态度,承诺后续全面启用自有抬头合规报关;

- 恳请税务机关结合企业实际困难,酌情从宽处理。

如当地尚无同类免税先例,建议同步准备财务报表、银行存款余额证明、当期工资发放清单、社保缴费凭证等,用以佐证全额补税将导致经营困难,进一步争取协商空间。

买单出口的历史遗留问题虽具挑战性,但并非无解。关键在于构建完整、可信的“真实出口”证据链,并由专业团队协助设计谈判策略与沟通话术。我们长期深耕深圳跨境电商财税服务,已为数十家亚马逊卖家妥善处理同类税务事项。

跨境财税合规咨询:137 1437 6063 郑苏辰

免责声明:本内容仅供一般参考,不构成法律、税务或专业建议。所引法规、政策及案例基于公开信息及特定时点实务整理,各地执行口径与个案裁量可能存在差异。