现金闲置,才是财富最大的隐形风险

你是否还认为:现金放在银行最稳妥、不亏本金就是赢?

你有没有算过一笔账:现在稳稳躺着的100万元,10年后还能买多少东西?

绝大多数人正陷入一个致命的理财误区——把现金闲置当成安全,却忽视了未来10年长期攥着现金不动,才是真正侵蚀财富的最大隐性风险。

长期持有现金,正在悄悄吃掉你的财富

现金最大的敌人不是亏损,而是通货膨胀。它不会让钱一夜消失,却会日复一日、悄无声息地稀释购买力。

给你算一笔账:

- 100万元存银行,按当前5年期最高利率2%计算,10年本息共约120万元;

- 但现实中,货币年均贬值3%–5%,远高于存款利率;

- 按保守3%贬值测算,10年后100万元实际购买力缩水约30万元;

- 利息赚20万元,贬值亏30万元,净亏损10万元。

这不是危言耸听,而是温水煮青蛙式的财富流失,不可逆。

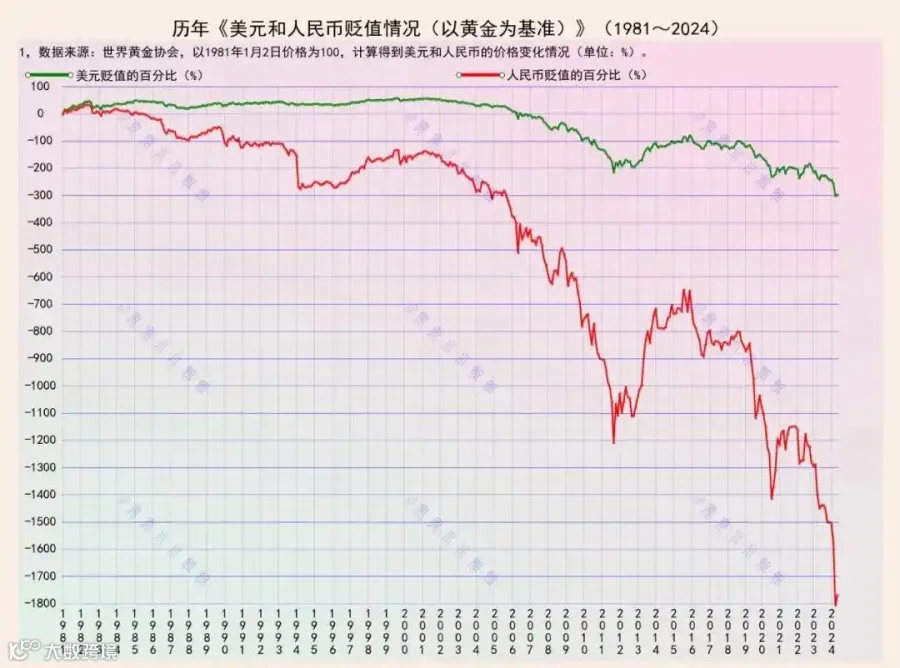

以金价为例:1981年每克黄金约18美元,2024年升至84美元,43年间美元购买力下降4.67倍;同期人民币金价从29元/克涨至618元/克,购买力下降达21.3倍。

几十年前能买一套房的钱,如今可能连一个卫生间都买不起。叠加全球经济波动与汇率风险,一旦发生黑天鹅事件,现金将直接大幅缩水。

把钱全放银行,看似稳赚不赔,实则在通胀与系统性风险面前毫无抵抗力。

10年资产对比:选对方向,财富天差地别

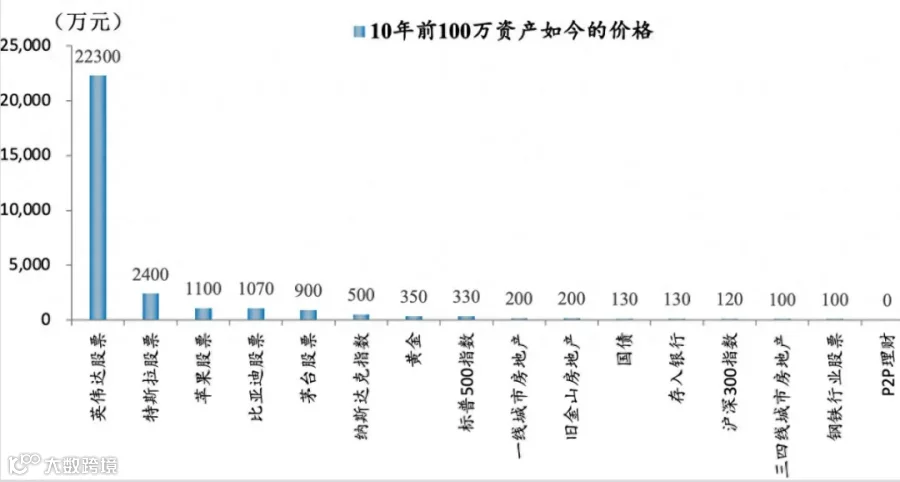

10年前同样手握100万元,不同选择,结果截然不同:

- 英伟达股票:超2.2亿元

- 纳斯达克指数:约500万元

- 特斯拉:约2400万元

- 贵州茅台:约900万元

- 黄金:约350万元

- 持有现金:被通胀大幅稀释

百年财富史早已证明:只有能穿越周期的硬资产,才能对抗通胀、守住并放大财富。

当下公认三大抗通胀硬通货:

① 黄金

避险保值,抵御长期通胀

② 核心城市核心房产

稀缺资源,价值稳定

③ 香港储蓄险

锁定长期稳健收益,持续产生终身现金流

其中,香港储蓄险正成为普通人对抗货币贬值、构建被动收入的核心工具。

100万元撬动每年8万元终身现金流,还会不断增值

这是一套可落地、可验证、可持续获取的真实财富方案。

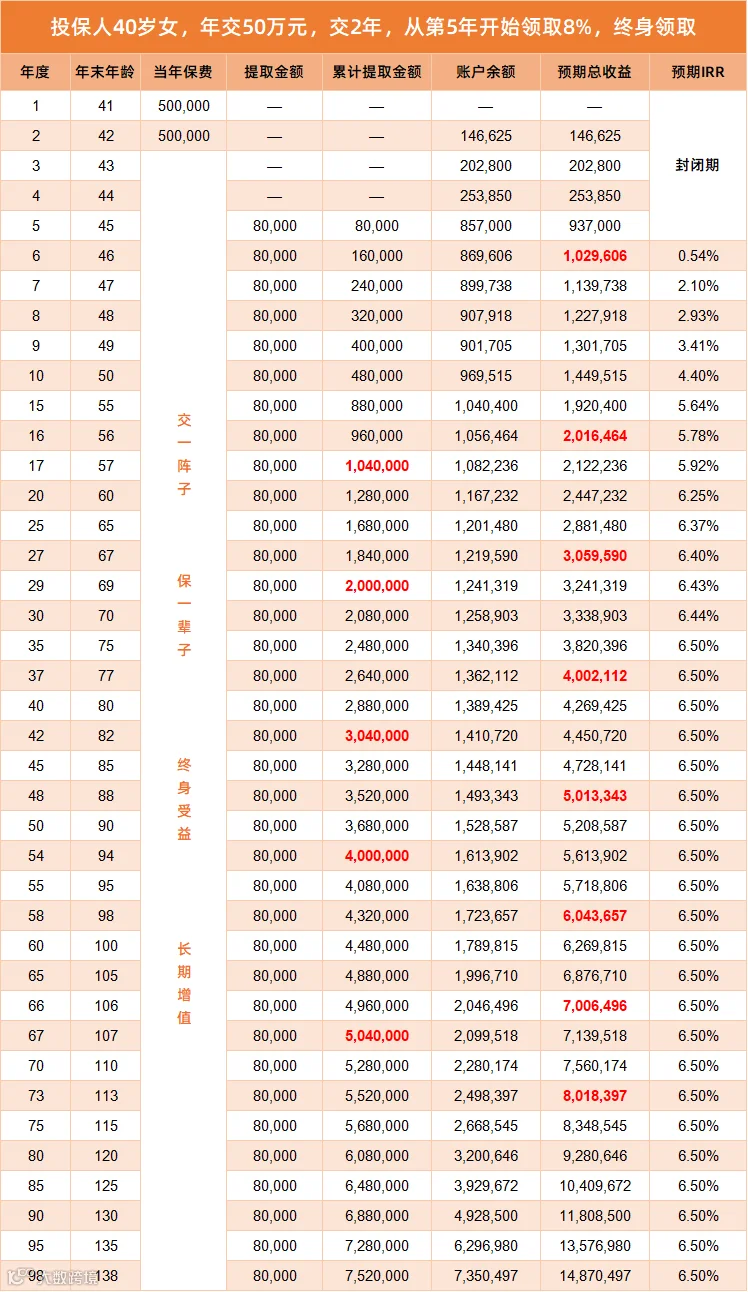

100万元分2年投入,第3年起每年领取总保费的8%:

- ✅ 每年固定领取8万元,每月到账6666元;

- ✅ 40岁规划,45岁起开始领取;

- ✅ 领取至60岁,累计领取约128万元,连续领取21年;

- ✅ 本金一分不少,期末账户价值达116.7万元以上。

更强大的是其终身现金流与传承优势:

- 终身领取:活到老,领到老,现金流伴随一生;

- 边领边涨:领取同时,账户价值持续增长;

- 三代受益:未领完部分可直接传承给子女、孙辈继续领取;

- 刚性兑付:收益写入合同,安全、确定、可预期。

真正做到:一次配置,终身现金流,三代人受益。

这也是近年大量高管、中产赴港抢购此类储蓄险的核心原因。

未来10年:现金流,远比现金更值钱

未来经济周期波动加剧、通胀持续,缺乏规划的现金只会越来越不值钱。

真正聪明的理财,不是把钱锁在银行里贬值,而是主动搭建终身现金流体系:

- 对抗通胀:锁定长期稳健收益,跑赢货币贬值;

- 被动收入:无需工作、无需操心,每月自动到账;

- 财富传承:为家人、后代留下持续不断的现金流;

- 穿越周期:无论经济好坏,现金流始终稳定。

与其让现金在账户里缓慢缩水,不如趁早搭建属于自己的终身现金流,为个人与家庭提供一份长期、稳定、可预期的财务保障。

免责声明:本平台所提供信息仅供参考,不保证精确性与完整性,内容仅用于学习交流,不对任何人使用该信息所引发的直接或间接损失承担法律责任。