来源丨定焦One(ID:dingjiaoone)

作者丨王汉星

编辑丨魏佳

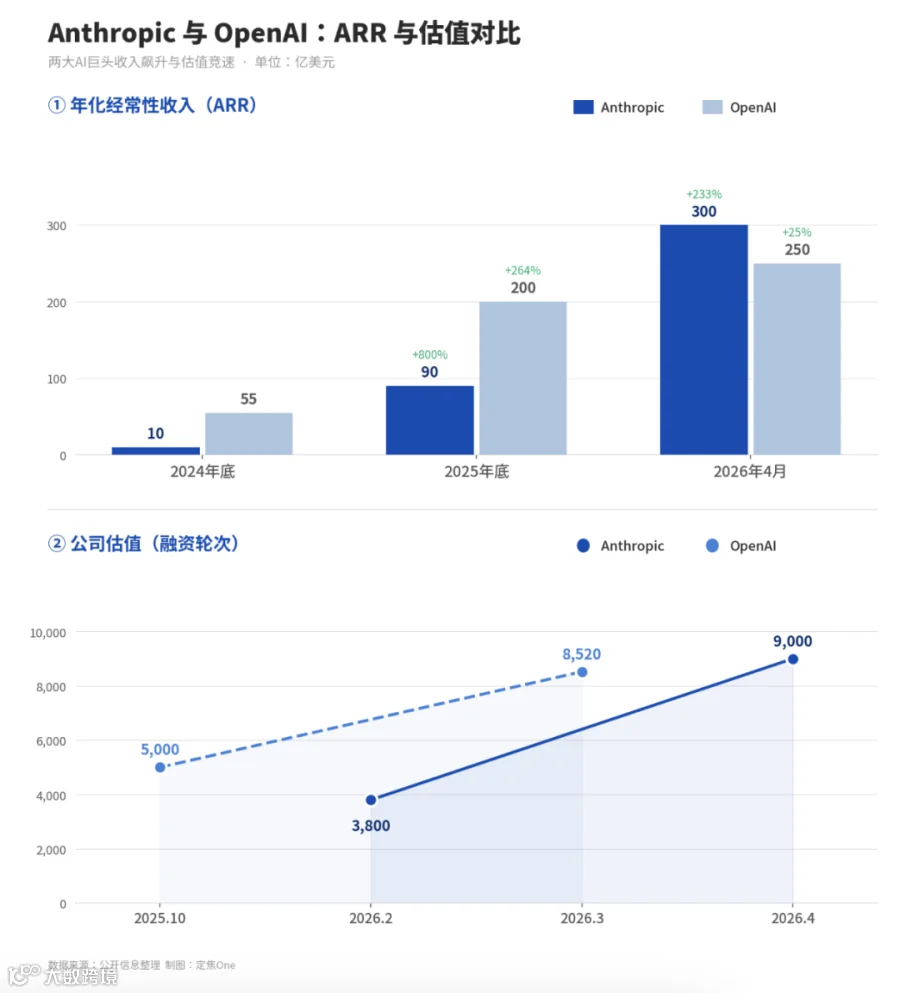

4月24日,私募二级市场平台Forge Global数据显示,Anthropic隐含估值达1万亿美元,略超同期OpenAI的8800亿美元。

同月,Anthropic官方披露年化收入(ARR)突破300亿美元,高于OpenAI此前公布的250亿美元。

这是两家公司创立以来,Anthropic首次在估值与ARR两项核心指标上同时领先。

出走、竞争、超越——Anthropic是典型的硅谷式突围故事。

1957年,8名科学家因不满肖克利的管理风格集体离职,创办仙童半导体;此后他们陆续出走,催生Intel、AMD等巨头,重塑半导体产业格局。

69年后,类似剧本在AI领域重演:OpenAI研究副总裁Dario Amodei因理念分歧率核心团队出走,于2021年创立Anthropic。如今,这家初创公司已成为OpenAI最强劲对手,甚至在关键指标上实现反超。

但这场“超越”存在争议。

估值方面,1万亿美元为二级市场隐含估值,并非融资实价。Anthropic最近一轮(2026年2月)投后估值为3800亿美元;当前正以约9000亿美元估值推进新一轮融资。有参与过往融资的美元基金投资人表示,9000亿美元仅为初步框架,最终投后估值或更高;5月初其二级市场隐含估值已升至1.2万亿美元。

相较之下,OpenAI上一轮融资完成于3月31日,投后估值8520亿美元。这意味着Anthropic当前投前估值已略高于OpenAI一个多月前的投后估值。但二级市场估值受情绪驱动明显,尚无权威结论判定双方实时估值高低。

ARR口径亦不一致:Anthropic采用总额法(gross basis),OpenAI采用净额法(net basis)。若统一按净额法计算,Anthropic可比ARR约为220亿美元,仍低于OpenAI的250亿美元。

不过,增长速度无可争议:Anthropic ARR从2025年1月的10亿美元增至2026年4月的300亿美元,15个月增长30倍;仅2026年前四个月就实现233%增幅。OpenAI同期ARR由60亿美元增至250亿美元,增速显著放缓。

Anthropic是怎么追上OpenAI的?

2026年2月超级碗期间,Anthropic投放4支广告短片,直指OpenAI在ChatGPT免费版中引入广告,并强调“广告正在侵入AI,但不会侵入Claude”。此举凸显双方商业路径的根本差异。

OpenAI走的是典型互联网模式:以免费产品获取海量C端用户(截至2026年初周活超9亿),再通过订阅、企业服务、广告、AI原生浏览器及硬件等多元渠道变现。但其付费率不足6%,商业化压力持续加大。

Anthropic则聚焦B端,收入主要来自企业服务与Claude订阅,其中企业与开发者收入占比超80%。真正打开局面的是2025年2月发布的AI编程产品Claude Code——一款专注代码生成的AI Agent。

Claude Code在多项权威编程能力评测中位居前列:LMArena编程榜包揽前四;SWE-bench Verified榜单排名高于ChatGPT。

2025年上线后6个月内,Claude Code ARR达10亿美元;一年后(2026年2月)升至25亿美元。据Menlo Ventures调查,Anthropic在美企AI应用市场份额由2023年的12%升至2025年底的40%,OpenAI则从50%下滑至27%。

国内头部大厂亦开始内部推广Claude Code,通过AWS Bedrock、GCP Vertex等云平台接入API采购服务,替代OpenAI Codex。

截至2026年初,Anthropic拥有超1000家年消费超100万美元的企业客户,较两个月前翻倍。而OpenAI虽有900万企业付费用户,但客单价与客户粘性远不及Anthropic头部客户。

2026年2月,OpenAI发布GPT-5.3-Codex编程助手,两周后周活用户即突破300万,显示追赶力度加大。

路径差异源于创始基因:OpenAI CEO Sam Altman为连续创业者,公司从非营利转向“有限盈利”,再向完全营利转型;Anthropic CEO Dario Amodei为普林斯顿生物物理学博士、AI安全领域专家,坚持公共利益公司(PBC)架构,法律上兼顾股东与公众利益,将AI安全置于商业之上,保障战略长期性与执行专注度。

有争议的超越与没有争议的速度

OpenAI对Anthropic的ARR领先提出质疑。其首席营收官Denise Dresser在内部备忘录中指出,300亿美元ARR被高估约80亿美元。

核心分歧在于收入确认方式:Anthropic对云平台分销收入按总额法计入,OpenAI则按净额法。CNBC曾披露,Anthropic约60%-75%收入来自云平台,仅10%-25%来自自有平台。若扣除云厂商分成,其可比净收入更接近220亿美元。

财务分析师指出,两种方法均符合GAAP准则,关键取决于谁主导定价、承担履约风险。但无论口径如何,Anthropic的增长速度毋庸置疑——ARR四个月增长233%,远超OpenAI同期表现。

一级市场估值层面,OpenAI最新为8520亿美元(3月底),Anthropic拟议融资估值约9000亿美元,二者已极为接近。

二级市场更具时效性,但流动性差异导致报价分化。彭博社曾报道,OpenAI部分股东试图出售6亿美元老股却无人接盘;而Anthropic老股备受追捧:有买盘在未评估前即被抢购;另有股东挂出1.15万亿美元卖价。

一位参与融资的投资人表示,OpenAI老股遇冷或因报价过高,合理报价下依然抢手。目前双方二级市场估值基本持平,反映市场对其长期价值判断趋于一致。

万亿估值,泡沫还是共识?

一年前,OpenAI被视为AI领域不可撼动的领导者;如今,Anthropic已将其拉至同一起跑线。焦点转向:谁能率先跑通可持续盈利模型?

OpenAI财务压力突出:预计2026年亏损140亿美元,2027年现金消耗达570亿美元,最早2030年才可能实现现金流为正。AI推理成本激增——2025年达84亿美元,2026年将升至141亿美元,收入增长难抵成本攀升。

Anthropic财务状况稍优,预计2027年转正现金流,2028年净现金流约170亿美元,毛利率有望从2024年的-94%提升至77%。但有分析师指出,其盈利预测或未充分计入模型训练成本,仅覆盖运营支出。

算力投入仍是重头:Anthropic已于2026年4月与Google、博通签署3.5吉瓦下一代芯片协议,但基础设施2027年才上线;OpenAI则预计2030年自建算力达30吉瓦,Anthropic同期规划为7–8吉瓦。

政策风险亦不容忽视:因部分立场与美国国防部存在分歧,Anthropic被认定对供应链构成风险。已有超100家企业客户就此沟通,潜在政府行动或致数亿至数十亿美元收入损失。

双方均瞄准IPO:Anthropic预计最早2026年10月上市,OpenAI或于2027年跟进。谁先登陆公开市场,谁就在投资者争夺战中占据主动。IPO将成为检验万亿估值真实性的“照妖镜”——二级市场稀缺流动性下的竞价结果,终将在更透明、更严苛的公开市场接受检验。