在具身智能浪潮下,移动机器人产业正经历从“替代搬运”到“定义场景”的深刻变革。产业步入以智能为核心的崭新发展阶段。

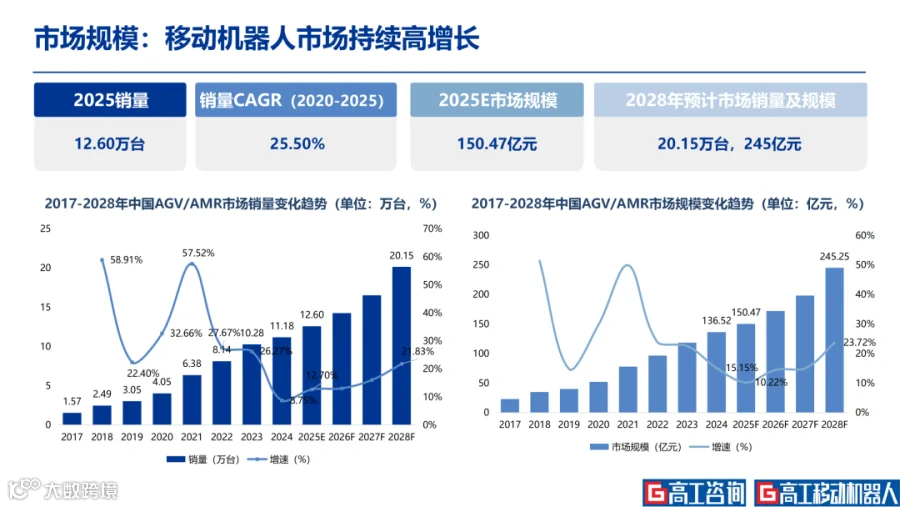

据高工机器人产业研究所(GGII)调研,中国移动机器人市场已突破百亿规模,增速保持稳健。2025年整体市场规模达150亿元,预计2028年将突破245亿元,2020-2025年销量年复合增长率达25.5%。

基本盘仍在发力,半导体产业值得关注

汽车、3C、新能源及电商零售构成核心应用市场,规模持续扩张。汽车板块受益于新能源车十年40倍销量增长,未来十年仍有超两倍增长空间。新能源领域锂电池市场2010-2020年出货量增长10倍,2020-2030年预计增长超25倍。

半导体产业成为关键增量点。7nm及以下先进制程产能增速2025年达15%,2026年预计提升至18%。在AI算力与人形机器人需求推动下,大中华区晶圆厂加速建厂迭代,展现巨大潜力。

出海不是可选项,而是必答题

中国移动机器人企业已代表全球最高水平,出口订单占比从2022年的25.87%跃升至2025年的40%以上。企业主要通过三种方式出海:

①“借船出海”:跟随集成商或客户拓展当地市场;

②“造船出海”:大型企业设立海外分厂;

③“买船出海”:通过并购实现本地化服务。

日韩、欧洲、美国、东南亚及中东为主要目的地。其中日本因老龄化与物流新规催生强劲自动化需求,市场确定性较高。但行业面临应收账款上升、毛利率下滑等挑战,2025年仓储物流集成商毛利率普遍跌破30%。

港股成资本出口,行业进入上市冲刺期

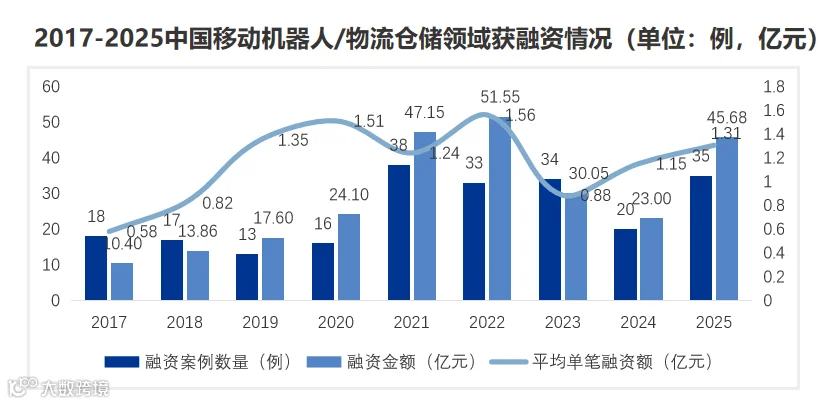

2025年移动机器人及物流仓储领域完成33笔融资,总额45.68亿元,AMR成为资本青睐的细分品类。企业集体冲刺港股上市:极智嘉登陆港股,凯乐士完成IPO,翼菲科技、仙工智能等处于递表阶段。

数据来源:高工机器人产业研究所(GGII)

融资回暖的核心驱动力是企业加速上市进程。但行业普遍面临盈利能力偏弱挑战,资本输血需与技术造血能力协同,重点投向具身智能领域。

具身智能加速落地

2025年行业聚焦人机交互、车车协同与柔性方案。软件能力与协同调度成为核心竞争维度,涵盖多传感器融合导航、RSC多场景调度及MCS智能解析等技术。

行业正经历从平面搬运到立体仓储的变革,“货到人”向垂直空间革命演进。企业面临小仓场景适配、峰值应对等现实挑战,需深化细分场景应用。

部分企业正借力移动机器人技术积累,切入轮式人形机器人赛道,拓展第二增长曲线。

强者恒强与强强联手

市场集中度持续提升,头部五家企业占据超50%份额。规模化成为核心竞争壁垒,中小企业需聚焦细分赛道。

全球行业整合加速,Element Logic、柯马等通过并购强化技术组合。中国移动机器人企业面临出海、上市、具身智能三重机遇,存量竞争与增量开拓同步推进。