2026年笔记本电脑市场正在经历一场“寒冬”。

根据洛图科技发布的2026年第一季度数据,国内笔记本线上市场呈现出明显的“量额双降”态势:

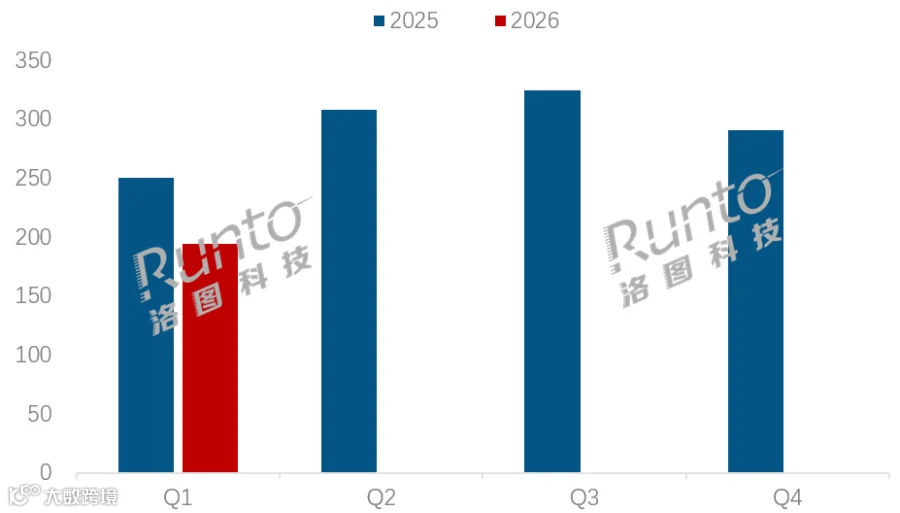

2026年第一季度,笔记本线上总销量只有230万台,同比大跌19.2%,创下近十年最差开局。市场销售额同样下滑,仅148亿元,同比降幅达到14.7%。

2025-2026Q1中国笔记本电脑线上市场分季度销量 | 数据来源:洛图科技(RUNTO)线上监测数据,单位:万台

虽然卖得少了,但整机均价反而上涨至6431元,同比2025年同期上涨约2.5%,且已延续多个季度的上涨趋势。

相比之下,2024年中国笔记本电脑线上均价达6184元,较2023年上涨约6%。

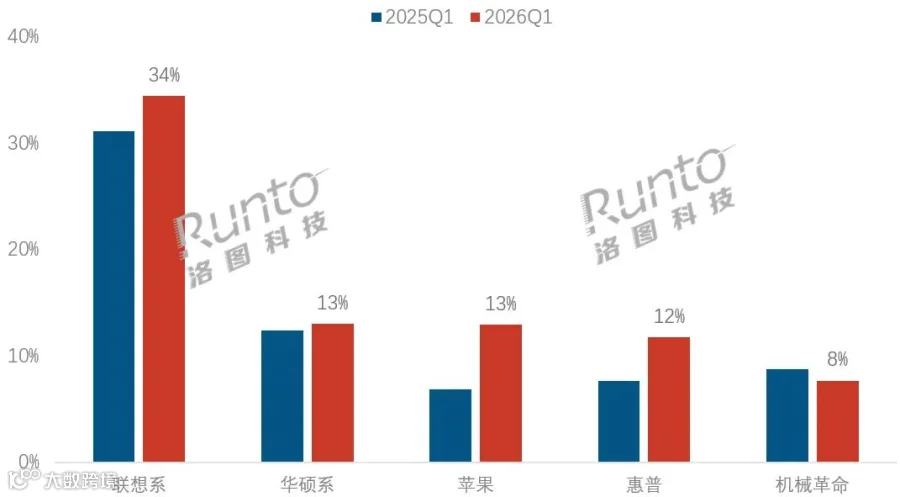

品牌方面,联想系以约34%的市场份额位居第一,华硕系、苹果、惠普、机械革命位列销量前五,五大品牌合计占比79.8%,市场集中度进一步提升。

数据来源:洛图科技(RUNTO)线上监测数

目前,市场正在向高端迁移,AI笔记本的渗透率接近48%,均价高达7718元;万元以上的高端本份额也涨到了8.5%。

据悉,电脑产能被AI产业“挤占”成为本轮涨价的根本推手。

随着全球AI服务器需求的爆发,三星、SK海力士等存储巨头将大量产能转向生产高利润的AI专用内存。这直接导致用于普通笔记本电脑的常规内存和固态硬产能被严重挤压,供应锐减,价格暴涨数倍。单台AI服务器的内存需求是普通服务器的8-10倍,这让消费电子市场面临严重的“内存荒”。

除了存储芯片,CPU等其他核心硬件也在涨价。英特尔等厂商不仅缩减了低端芯片的产能,还上调了处理器报价。在多重成本压力下,联想、惠普、华硕、宏碁等主流品牌纷纷上调了终端售价,部分主流机型涨幅直接达到10%—25%。

此外,前两年受“Windows 10停服”换机潮以及大额购机补贴的刺激,许多消费者已经提前完成了电脑换新,导致今年的市场需求出现真空。

并且现在的手机和平板电脑性能越来越强,日常办公、追剧等轻度使用场景完全可以替代笔记本,进一步分流了购买需求。

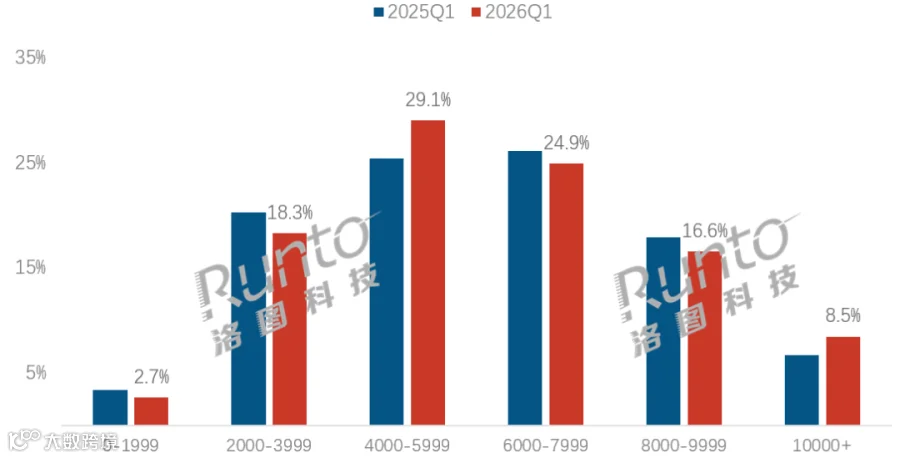

需要注意的是,目前的笔记本市场呈现出明显的“K型分化”。

2026Q1 中国笔记本电脑线上市场价格段销量份额 数据来源:洛图科技(RUNTO)线上监测数据,单位:%

从图中可以看到,0-1999元这一价格段的销量份额持续萎缩,而且是所有价格区间里占比最低的,已不足 3%,意味着极低价的“上网本”或超低端笔记本需求进一步被压缩,这可能是受到了平板电脑替代或消费者追求更好性能的影响。

2000-3999元入门级笔记本的销量份额在2025Q1约为19%,2026Q1为18.3%,出现小幅下滑,但仍是中低端市场的主力之一。

4000-5999元段销量份额逆势上涨,成为2026年Q1的最大份额区间!2025Q1占比约25%,而2026Q1大幅增长至29.1%。这说明4000-6000元已经成为笔记本市场的“甜点区”。消费者为了获得更好的屏幕、处理器和做工,愿意将预算提升至此。

6000-7999元这一区间的销量份额则略有下降,这个价位段原本是性能轻薄本、主流游戏本的核心战场,也是竞争最激烈的区间。但受上游成本上涨影响,厂商普遍涨价,部分原本属于此区间的机型配置升级后价格突破了8000元,直接使得部分需求下沉到了4000-5999元的高配机型。

8000-9999元的中高端机型份额同样下滑,和6000-7999元区间一样,是中端市场受冲击的重灾区。这类机型以高端轻薄本、中高端游戏本为主,用户对价格敏感度比万元以上用户更高,涨价后很容易流向万元以上机型,或直接放弃升级,导致份额缩水。

至于10000元以上的高端或旗舰机型,这一区间的增长非常显著,从2025Q1的约6—7%增长到了8.5%。这个价位的用户以专业创作者、重度游戏玩家、商务高端用户为主,他们更看重性能、屏幕、做工和品牌,对价格上涨的敏感度低,而且专业刚需难以被低价产品替代,所以在整体市场销量下滑且均价上涨的环境下,反而实现了份额增长。

总的来看,这份数据释放的信号很明显:

入门级低价机型也因成本问题面临消失的风险,万元以上的高端机型因专业刚需表现尚可,卖得更好了。而6000—9000元的中端市场受涨价冲击最重。

大家要么加钱上高端,要么降档选性价比,以后想挑个 “不贵够用” 的笔记本,可能越来越难了。

你今年换购笔记本电脑了吗?

编辑:cc

欢迎加入电脑报粉丝大家庭,与来自全国各地的电粉们一起交流互动!进群即可领取《电脑报粉丝专属知识库》——装机、选购、避坑、技巧,长期更新,随用随取。还有不定期干货和福利,快快加入组织吧!

往期内容推荐