3月税务局出台相关政策全解析!赶紧收藏起来吧!

3月1日至5月底

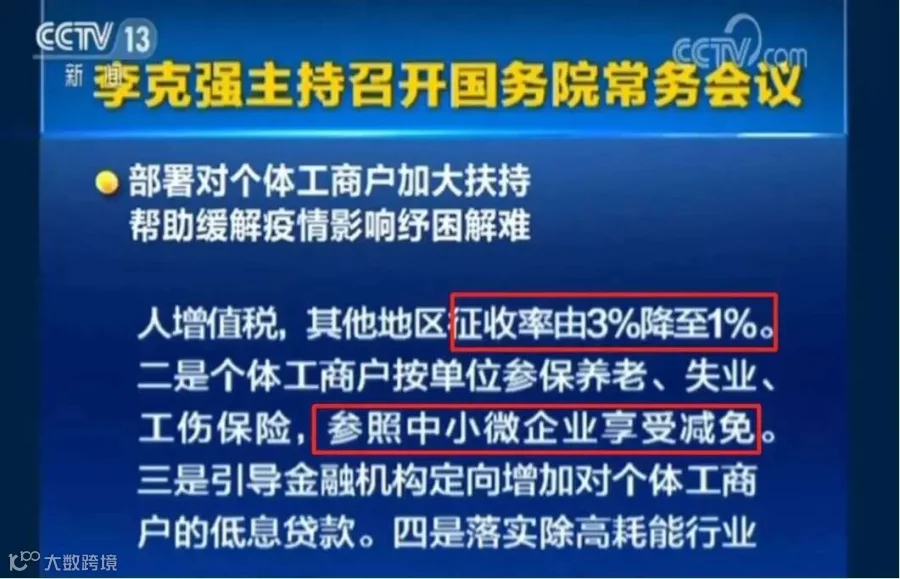

小规模征收率降至1%

免征湖北小规模3个月增值税

✎3月1日起

取消认证期限!

2017年以后的专票超期也可抵扣!

▼一般纳税人取得2020年1月1日及以后开具的增值税专用发票、海关进口增值税专用缴款书、机动车销售统一发票、收费公路通行费增值税电子普通发票,取消认证确认、稽核比对、申报抵扣的期限。也就是说,不受360日认证确认、稽核比对、申报抵扣的期限的要求;

1、2017年1月1日及以后开具的发票,是指增值税专用发票、海关进口增值税专用缴款书、机动车销售统一发票、收费公路通行费增值税电子普通发票上注明发票日期的。

2、开具红字增值税发票是没有时间限制,符合开具红字发票的条件即可开具。

办理注意事项

1.办理临时开票权限时只需要提交《开具原税率发票承诺书》,无需提供其他资料;

2.纳税人需要保留交易的合同、红字发票、收讫款项证明等材料,以备查验;

3. 临时开票权限有效期限为24小时,纳税人应在获取开票权限的规定期限内开具原适用税率发票。

再依法缴纳滞纳金

► 在2020年3月1日出台最新规定之前,企业需以配比的办法同时清缴税金和相应的滞纳金

新规定对于纳税人而言有什么减负呢?

按照《公告》规定,上例中A公司可以先将120万全部用以缴纳税款,这样“清欠”后A公司还有欠税80万、滞纳金40万,并按80万为基数继续按日加收0.5‰的滞纳金。

注

企业3月1日起欠税及滞纳金不再要求同时缴纳,可以先行缴纳欠税,再依法缴纳滞纳金。

对于纳税人在资金不足的情况下,可以先行偿还欠税,减少欠税加收滞纳金的基数,让滞纳金不再 “滚雪球”。

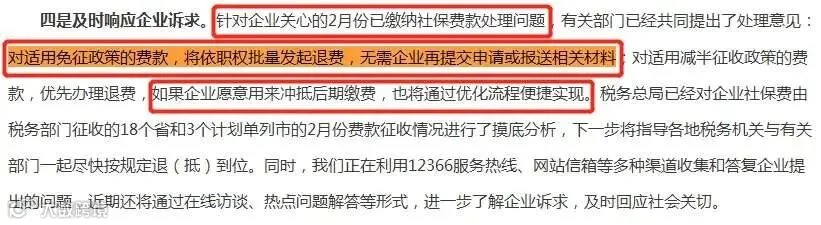

2月份已缴社保费将批量发起退费

无需申请或相关材料!

纳税人在2019年度已依法预缴个人所得税,若不申请退税,还需要办理年度汇算吗?

根据《国家税务总局关于办理2019年度个人所得税综合所得汇算清缴事项的公告》(国家税务总局公告2019年第44号)第二条规定,经国务院批准,依据《财政部、税务总局关于个人所得税综合所得汇算清缴涉及有关政策问题的公告》(2019年第94号)有关规定,纳税人在2019年度已依法预缴个人所得税且已预缴税额与年度应纳税额一致或者不申请年度汇算退税的,无需办理年度汇算。

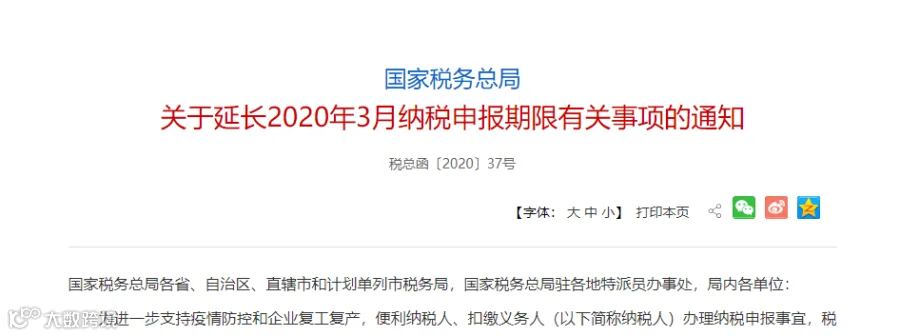

全国范围内

纳税申报期限延长至3月23日

受疫情影响生产经营出现严重困难的参保单位是否可以申请缓缴?缓缴期限是如何规定的?

受疫情影响生产经营出现严重困难的参保单位,包括参加企业基本养老保险的事业单位,可申请缓缴社会保险费。缓缴执行期为2020年内,缓缴期限原则上不超过6个月,缓缴期间不收取滞纳金。

*文章部分信息来源税台、中华会计网校中级会计职称、国家税务总局网站、互联网相关内容;版权归作者所有,如对版权有异议,请联系后台。

·END·

灵活用工薪酬解决行家