会计的日常工作中,常常都会接触发票,但是发票虽小,涉及的税务风险可不能忽视!可还是有些小企业的老板为了让自己的企业不交税或者是少交税,还有存在虚开发票、虚列费用、偷逃税款的情况。

前些日子,山东破获了一个特大虚开犯罪团伙,涉及全国30多个省市区的企业,涉案金额价值超过300亿,6名犯罪团伙主要人员落网。

更久之前,浙江破获的虚开案,就更让人惊讶了。涉及全国31个省市28000多家中小企业,涉案金额高达4800多亿,143人被抓。

增值税发票违法行为的类型

(一)虚假注册经营。不法分子利用假身份证、假资料注册公司,领购发票虚开后走逃。

(二)编造关联交易。关联方企业间虚构交易,来转移收入或分摊费用。

(三)涉农企业虚开。利用免征增值税优惠政策,大肆虚开增值税发票。或者虚假个人信息自行填开农产品收购发票,虚抵进项税额。

(四)退税企业虚开。利用增值税即征即退、出口退税等优惠,虚构经营业务骗取出口退税。

(五)运输企业虚开。没真实业务情况下,编造虚假合同、按票面金额收取一定比例手续费虚开运输业增值税专用发票。

虚开增值税的手段和认定

1、虚开增值税专用发票的手段包括:

(1)没有货物、不动产、无形资产购销,提供或接受应税劳务、应税服务而为他人、为自己、让他人为自己、介绍他人开具增值税专用发票。

理解:这里指完全没有发生交易。

(2)有货物、不动产、无形资产购销,提供或接受应税劳务、应税服务但为他人、为自己、让他人为自己、介绍他人开具数量或者金额不实的增值税专用发票。

理解:这里指进行了交易,但有一部分数量或金额不真实。

(3)进行了实际经营活动,但让他人为自己代开增值税专用发票。

理解:这里指进行了交易,但是开票方与实际销售方不一致。注意:不是所有的接受虚开都是虚开,让他人为自己虚开具有主动性,是指具有主观故意性的受票人。明知是虚开而加以接受,不论是主动找别人,还是别人找上门,都是虚开。

2、善意取得虚开增值税专用发票抵扣进项税额行为的认定

“善意”的认定应当同时满足下列条件:

(1)有货物、不动产、无形资产购销,提供或接受应税劳务、应税服务。

(2)销售方使用的是其所在省(自治区、直辖市和计划单列市)的专用发票。

(3)专用发票注明的销售方名称、印章、货物数量、金额及税额等全部内容与实际相符。

(4)没有证据表明购货方知道销售方提供的专用发票是以非法手段获得的。

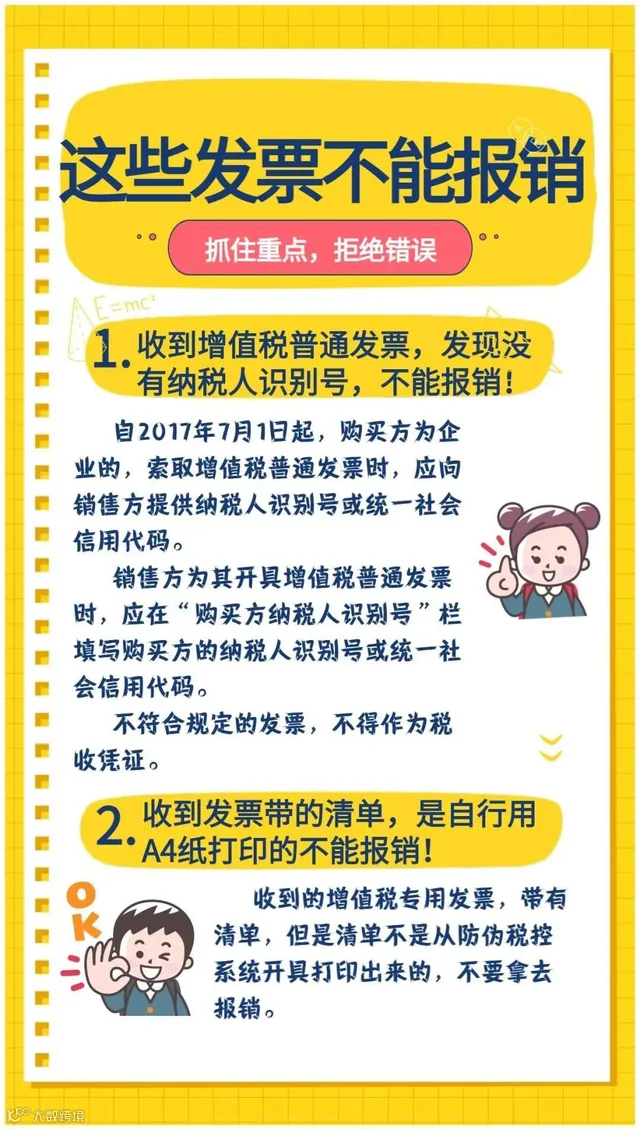

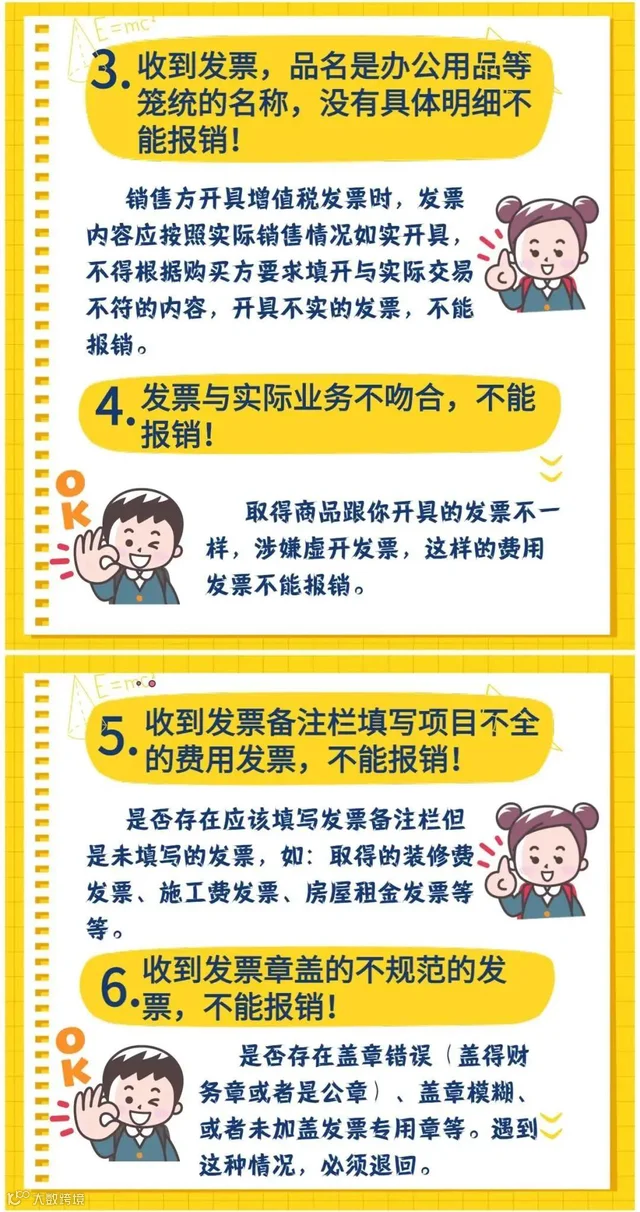

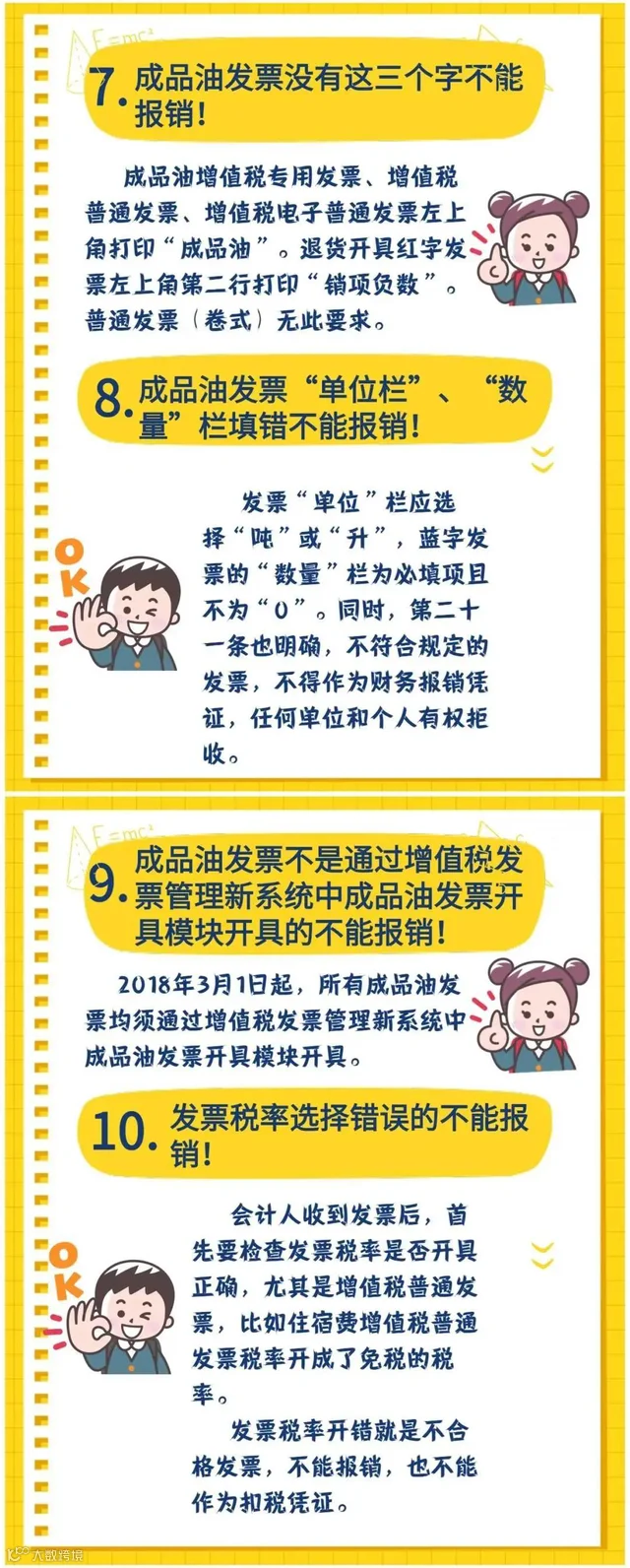

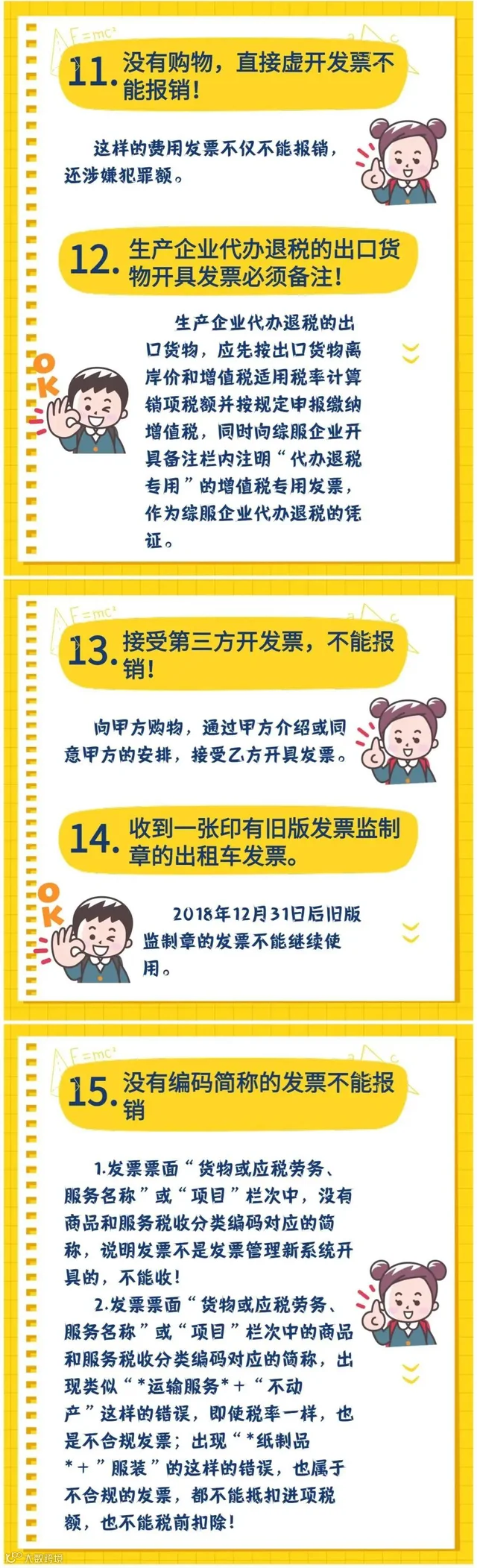

注意,这15种发票不能报销了!

除了虚开之外,会计人收到发票务必要仔细检查,如果发现发票属于以下15种中的任何一种,要果断选择退回,不给报销。

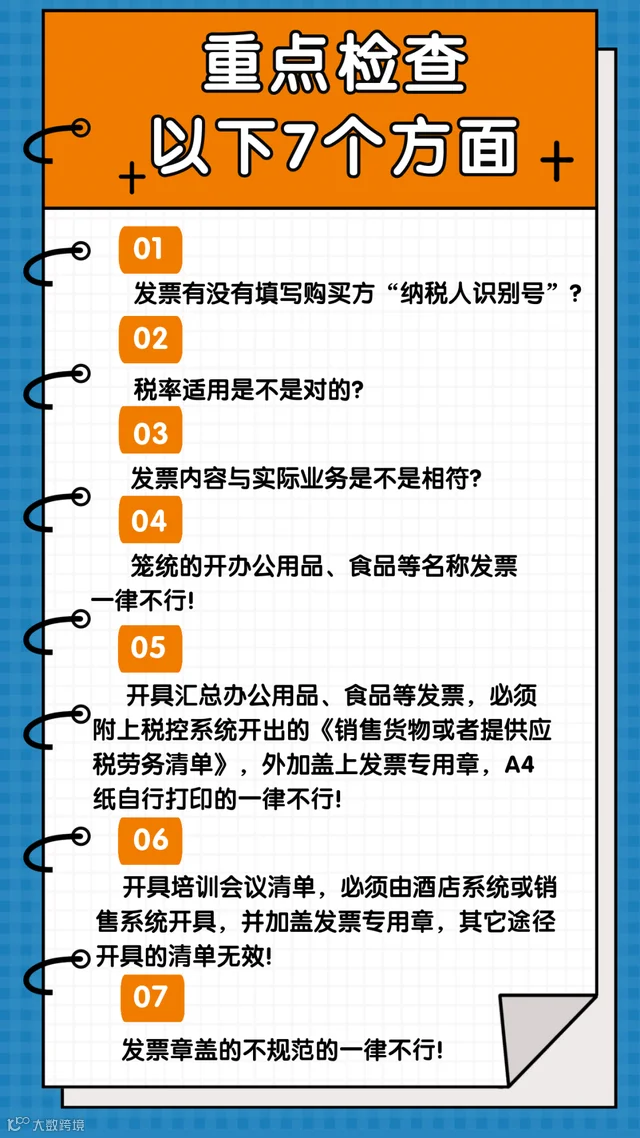

会计和老板收到发票,一定着重检查这7个地方!

现在税务对发票的稽查手段越来越多,加上一些相关部门之间合作不断加强,不管你是大企业还是中小企业,企业的经营和涉税行为都在相关部门的实时监控之下,尤其虚开增值税发票是重点打击的对象,企业因为虚开发票被税务稽查后,除了对企业追缴各项税款,罚款,降低纳税信用等级外,企业的法人和会计也会受到相应的处罚。

●往期推荐 ●

*文章来源互联网相关内容,转载请联系授权,如对版权有异议,请联系后台。