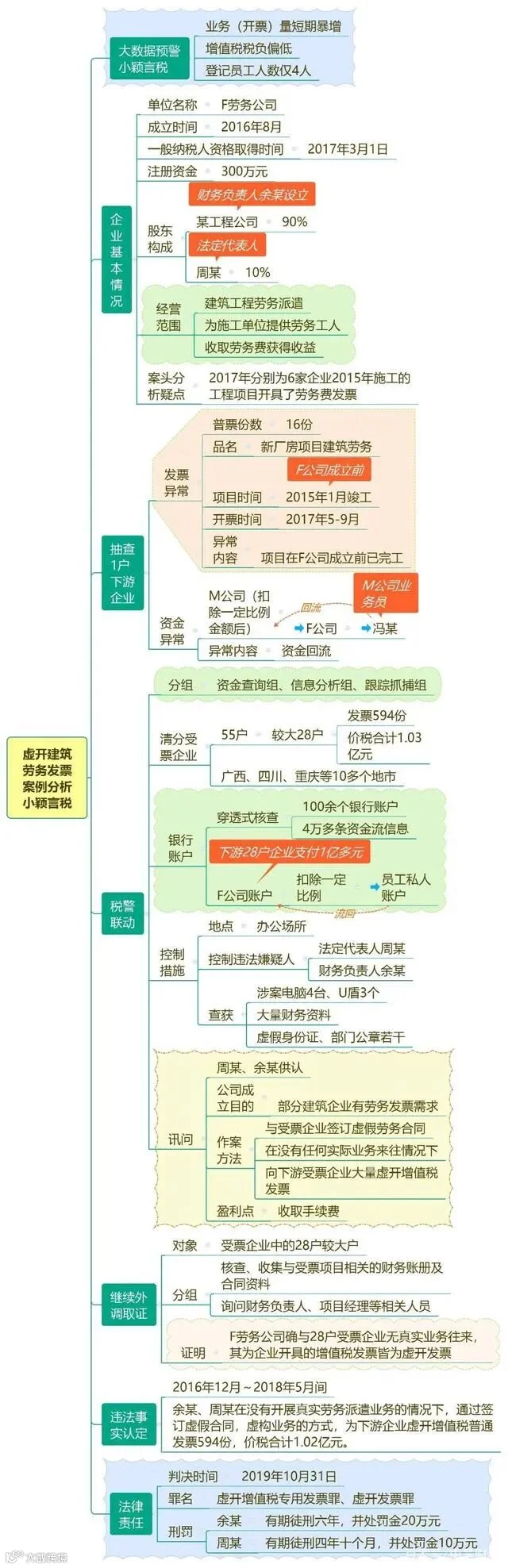

最近税务局稽查并公开了某公司因业务量短期暴增、税负偏低的原因。下面是这家劳务派遣公司虚开建筑劳务发票案例:

(一)关于劳务派遣

劳务派遣服务提供方增值税问题

劳务派遣服务提供方增值税问题

1

双方存在实际的雇佣关系

若企业与临时工存在实际雇佣关系签订了劳动合同,按月定期支付报酬。

企业需要按照“工资薪金”给临时工发放报酬,同时需要帮临时工代扣代缴社保以及个税。

2

如果临时工与企业不存在实际雇佣关系,没有与单位签订有期限的劳动合同,只是偶尔或按次临时提供劳务,并按次支付报酬。

这种情况就应该按照劳务费处理。

譬如:企业办公室等房屋装修请来工人,搬运货物的临时搬运工,企业一般是不会固定设置这些岗位,员工提供的也不是连续性的服务,这类员工提供劳务需要去税局代开劳务发票,企业凭劳务发票入账,个人所得税按照劳务报酬所得计算缴纳。

3

如果合同中约定用工单位直接支付给劳务派遣单位劳务费,由劳务派遣单位支付给被派遣员工工资,并且缴纳社保的,那么该情形下用工单位与被劳务派遣的员工不存在实际雇佣关系,也不需要承担社保。

并且如果被派遣员工在用工单位因工作遭受事故伤害的,应该由劳务派遣单位依法申请工伤认定,用工单位可以一旁协助。主要由劳务派遣单位承担工伤保险责任,可以和用工单位协商赔偿事项。

政策参考:《劳动合同法》第五十九条劳务派遣单位派遣劳动者应当与接受以劳务派遣形式用工的单位(以下称用工单位)订立劳务派遣协议。劳务派遣协议应当约定派遣岗位和人员数量、派遣期限、劳动报酬和社会保险费的数额与支付方式以及违反协议的责任。

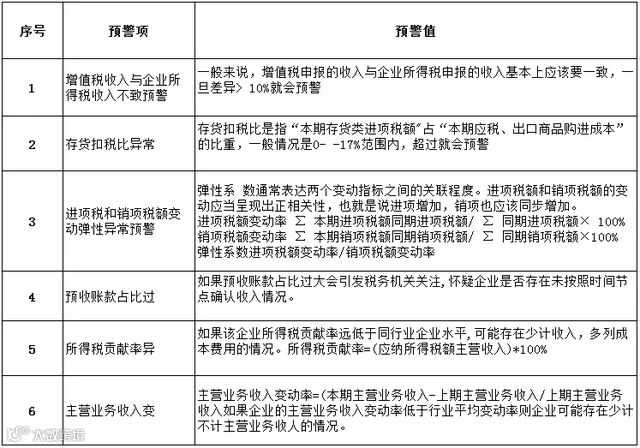

(二)2020各行业最新“预警税负率”

往期推荐

往期推荐

*文章部分信息来源互联网相关内容,版权归作者所有,如对版权有异议,请联系后台。