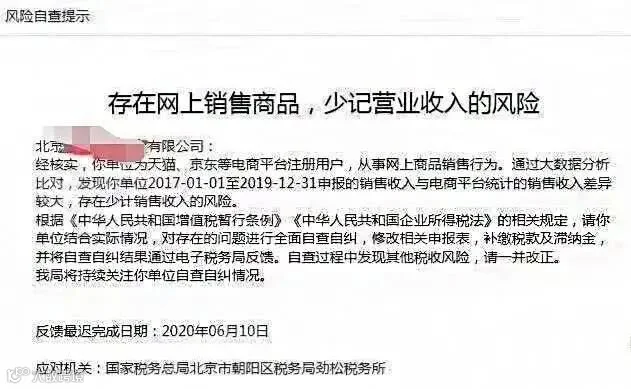

近日,国家税务总局北京市海淀区税务局上地税务所发布的一条针对某电商企业的“风险自查提示”在网络上引发了热议。

提示内容显示,税务局通过大数据分析比对,能够确切跟踪核实企业申报销售收入与电商平台统计的销售收入的差额,倘若发现收入差异较大,就会发出“风险自查提示”,企业方需要根据《中华人民共和国增值税暂行条例》及《中华人民共和国企业所得税法》规定,全面自查自纠,修改相关申报表,补缴税款及滞纳金,以免违反相关法规自误。

与此同时,也有消息称北京第一批已通知了2000家左右的电商企业,要求一次性按照支付宝进账额度补税,在北京外也有多个地区的电商卖家反馈接收到了相关补税通知,可见,新一波的税务稽查已经来袭,并将目标放在了电商行业。

不止北京!今年许多地区的电商卖家也接到了补税通知。

早在2015年,东部某省会城市就曾对辖区内近2万户电子商务企业实施了为时三年的网络监控,发现70%以上企业申报的税务数据与实际收入不符,而在彼时,国家税务总局已将“电子商务税收研究”列入了绩效考核中,电商行业偷税漏税之猖獗可见一斑。

即使在《电商法》出台一年半后的今天,由于多年来的野蛮生长,电商行业内偷税漏税现象仍然严重,许多电商从业者并没有形成纳税意识,依旧存在侥幸心理,有自然人电商因为从前不做工商税务登记,认为不交税理所当然,也有企业电商通过将销售收入以贷款的形式转移到个人名下,或将销售收入提现到对公账户但不申报收入的方式打擦边球。

但无论是电商平台上的个人卖家,还是企业卖家,都需要依法纳税。

《电商法》明确规定,税收范围包括跨界税收、经营者普通交易税收,缴纳主体包括电商平台内经营者,这意味着通过电商渠道进行交易的各种方式都需要缴纳税收,商家在收取货款后无论是否开票,都应该按实申报纳税。

此外,税务局对电商平台的监管能力,也已经产生质变,在大数据的支持下,商家更不应该存在侥幸心理。

正如电商卖家所言,目前税务局已经实现了跨部门信息共享,完全掌握包括淘宝、天猫、京东、拼多多等电商平台的相关数据,能够实施监控商家是否存在偷税漏税行为,《电商法》中电子商务平台经营者的商品和服务信息、交易信息保存时间自交易完成之日起不少于三年的规定,更是进一步将电商收入与纳税金额透明化,让电商企业的小动作无所遁形。

无论使用增值税专用发票还是普通发票,在电商平台商家存在富余票向外虚开、挂靠代销等虚开经营现象时,都存在极大的刑事风险,易被检测追责。

而对于人为刷单的问题,电商商家需要反映申报数据并非真实业务数据,提供充分证据证明刷单业务的实际情况,若需要修改纳税申报,商家就得接受税务部门依据《征管法》第六十四条的处罚。

电商作为一个新兴的行业,不合规十之八九。少缴税或者不交税已成为常态!

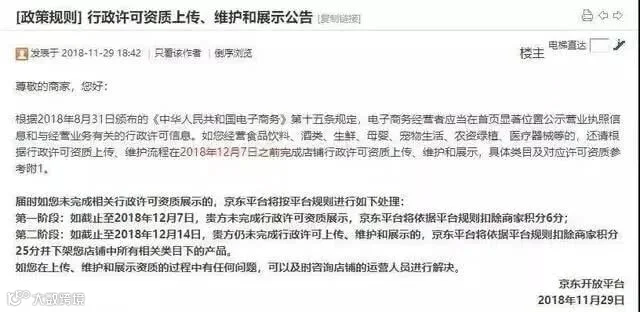

2019年1月1日《中华人民共和国电子商务法》正式实施。新电商法明确了从事个人代购、微商、开网店也须依法办理工商登记取得相关行政许可,依法纳税,否则是不可以继续店铺经营。

而相关电商平台也已发布公告,明确要求必须上传营业执照和相关经营许可证,否则,下架相关所有商品。

电商必须依法办理工商登记并取得相关行政许可已成为不可扭转的事实了,把电商卖家转变为合法市场主体(企业、个体户、个人独资企业或者合伙企业)这还仅仅是整治的第一步。

在领取营业执照后30日内应当去当地税务局进行税务登记,领取税务登记证。把电商卖家全部圈在一个池子里。接下来该怎么做你懂的。重点关注、重点稽查!

请记住,不要只认为跨部门信息共享只是各个行政部门的事。现在税务局已经完全掌握电商平台(天猫、淘宝、京东、拼多多等电商平台)的全部数据,你有没有偷税漏税,金三系统都清清楚楚。

2020年电商请千万珍重!疫情期间国家既在加大财政支出,又在减少财政收入,稽查力度空前。触碰红线去偷税漏税被稽查的几率很大很大,一旦被稽查,补税、罚款、滞纳金肯定是少不了。严重还会负刑事责任。

1、首先是发票,因为发票的刑事风险较高,无论是增值税专用发票还是普通发票,都存在着极大的刑事风险,电商平台企业需要综合评估,是否存在将富余票向外虚开的内控风险,以及以企业为主体的挂靠代销等虚开经营风险。

2、其次是税款,部分电商隐瞒收入,要么已经实现的收入不确认、不入账;要么推迟确认收入,不及时申报。如果企业确实存在少记收入的问题,则面临《税收征管法》第六十三条有关偷税的认定,如果被认定为少记收入,会被无限期追征税款滞纳金以及相关处罚。

3、最后是申报,主要基于有不少电商企业基于融资等各方面需求,存在人为刷单的问题,即申报数据并非真实业务的反映,则需要充分提供证据,以证明刷单业务的实际情况,若由此引发纳税申报的修改,也存在税务部门依据《征管法》第六十四条处罚的可能。

最后,还是要提醒大家,随着金税三期新系统的不断更新壮大,税收违法行为将无所遁形。企业一定要不断加强纳税遵从,提升风险管理水平,合法合规经营,才能持续合规发展。