延期复工,企业税收压力大?

看看是否忽略了最新税收优惠政策!

1

税优政策

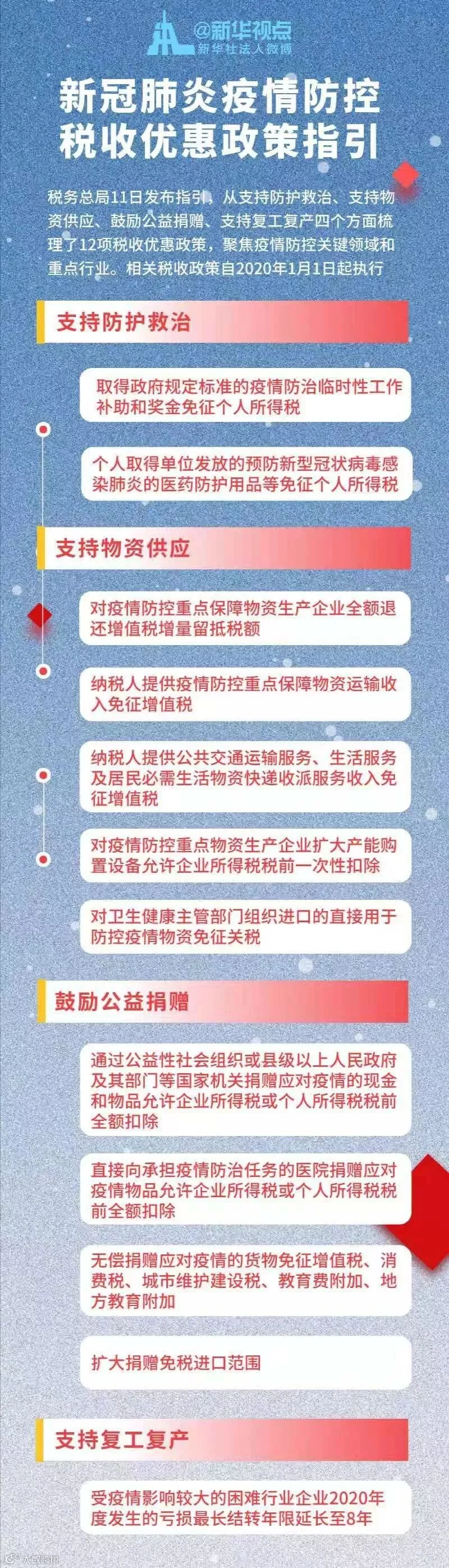

一、对疫情防控重点保障物资生产企业为扩大产能新购置的相关设备,允许一次性计入当期成本费用在企业所得税税前扣除。

二、疫情防控重点保障物资生产企业可以按月向主管税务机关申请全额退还增值税增量留抵税额。

本公告所称增量留抵税额,是指与2019年12月底相比新增加的期末留抵税额。

本公告第一条、第二条所称疫情防控重点保障物资生产企业名单,由省级及以上发展改革部门、工业和信息化部门确定。

三、对纳税人运输疫情防控重点保障物资取得的收入,免征增值税。

疫情防控重点保障物资的具体范围,由国家发展改革委、工业和信息化部确定。

四、受疫情影响较大的困难行业企业2020年度发生的亏损,最长结转年限由5年延长至8年。

困难行业企业,包括交通运输、餐饮、住宿、旅游(指旅行社及相关服务、游览景区管理两类)四大类,具体判断标准按照现行《国民经济行业分类》执行。困难行业企业2020年度主营业务收入须占收入总额(剔除不征税收入和投资收益)的50%以上。

五、对纳税人提供公共交通运输服务、生活服务,以及为居民提供必需生活物资快递收派服务取得的收入,免征增值税。

公共交通运输服务的具体范围,按照《营业税改征增值税试点有关事项的规定》(财税〔2016〕36号印发)执行。

生活服务、快递收派服务的具体范围,按照《销售服务、无形资产、不动产注释》(财税〔2016〕36号印发)执行。

2

企业扶持

1、企业和个人通过公益性社会组织或者县级以上人民政府及其部门等国家机关,捐赠用于应对新型冠状病毒感染的肺炎疫情的现金和物品,允许在计算应纳税所得额时全额扣除。

2、企业和个人直接向承担疫情防治任务的医院捐赠用于应对新型冠状病毒感染的肺炎疫情的物品,允许在计算应纳税所得额时全额扣除。

3、单位和个体工商户将自产、委托加工或购买的货物,通过公益性社会组织和县级以上人民政府及其部门等国家机关,或者直接向承担疫情防治任务的医院,无偿捐赠用于应对新型冠状病毒感染的肺炎疫情的,免征增值税、消费税、城市维护建设税、教育费附加、地方教育附加。

4、对参加疫情防治工作的医务人员和防疫工作者按照政府规定标准取得的临时性工作补助和奖金,免征个人所得税。

5、单位发给个人用于预防新型冠状病毒感染的肺炎的药品、医疗用品和防护用品等实物(不包括现金),不计入工资、薪金收入,免征个人所得税。

3

防控期间的劳动用工问题

(一)鼓励协商解决复工前的用工问题

对因受疫情影响职工不能按期到岗或企业不能开工生产的,要指导企业主动与职工沟通,有条件的企业可安排职工通过电话、网络等灵活的工作方式在家上班完成工作任务;

对不具备远程办公条件的企业,与职工协商优先使用带薪年休假、企业自设福利假等各类假。

(二)鼓励灵活安排工作时间

在疫情防控期间,为减少人员聚集,要鼓励符合规定的复工企业实施灵活用工措施,与职工协商采取错时上下班、弹性上下班等方式灵活安排工作时间。

对承担政府疫情防控保障任务需要紧急加班的企业,在保障劳动者身体健康和劳动安全的前提下,指导企业与工会和职工协商,可适当延长工作时间应对紧急生产任务,依法不受延长工作时间的限制。

(三)指导规范用工管理

在疫情防控期间,要指导企业全面了解职工被实施隔离措施或政府采取的紧急措施情况,要求企业不得在此期间解除受相关措施影响不能提供正常劳动职工的劳动合同或退回被派遣劳动者。

对符合规定的复工企业,要指导企业提供必要的防疫保护和劳动保护措施,积极动员职工返岗。对不愿复工的职工,要指导企业工会及时宣讲疫情防控政策要求和企业复工的重要性,主动劝导职工及时返岗。

对经劝导无效或以其他非正当理由拒绝返岗的,指导企业依法予以处理。

4

助力政策

18项助力措施

一、认真落实税收优惠政策,助力疫情防控和企业复产扩能。

二、深入拓展“非接触式”办税缴费,切实降低疫情传播风险。

三、大力优化现场办税缴费服务,营造安全高效便捷的办理环境。

四、积极调整税收管理措施,帮助受疫情影响的企业纾困解难。

【相关信息】

▼开辟直通办理;

对生产、销售和运输疫情防控重点保障物资的纳税人、缴费人,提供办税缴费绿色通道服务,第一时间为其办理税费事宜,全力支持疫情防控重点物资稳产保供。

▼推行容缺办理;

对纳税人、缴费人到办税服务厅办理涉税事宜,提供的相关资料不齐全但不影响实质性审核的,经纳税人、缴费人作出书面补正承诺后,可暂缓提交纸质资料,按正常程序为其办理。

▼依法延长申报纳税期限;

在延长2月份申报纳税期限的基础上,对受疫情影响办理申报仍有困难的纳税人,可依法申请进一步延期。疫情严重地区,对缴纳车辆购置税等按次申报纳税的纳税人、扣缴义务人,因疫情原因不能按规定期限办理纳税申报的,可以延期办理。

▼切实保障发票供应;

对生产和销售医疗救治设备、检测仪器、防护用品、消杀制剂、药品等疫情防控重点保障物资以及对此类物资提供运输服务的纳税人,申请增值税发票“增版”“增量”的,可暂按需调整其发票领用数量和最高开票限额,不需事前实地查验。除发生税收违法行为等情形外,不得因疫情期间纳税人生产经营情况发生变化而降低其增值税发票领用数量和最高开票限额。

▼依法加强权益保障;

对受疫情影响逾期申报或逾期报送相关资料的纳税人,免予行政处罚,相关记录不纳入纳税信用评价;对逾期未申报的纳税人,暂不按现行规定认定非正常户。对行政复议申请人因受疫情影响耽误法定申请期限的,申请期限自影响消除之日起继续计算;对不能参加行政复议听证等情形,税务机关依法中止审理,待疫情影响消除后及时恢复。

图片来源:新华视点

*文章部分信息来源国家税务总局、财政部和互联网相关内容;版权归作者所有,如对版权有异议,请联系后台删除。

·END·

灵活用工薪酬解决行家