2020年税务稽查力度有多大?

律 法

1

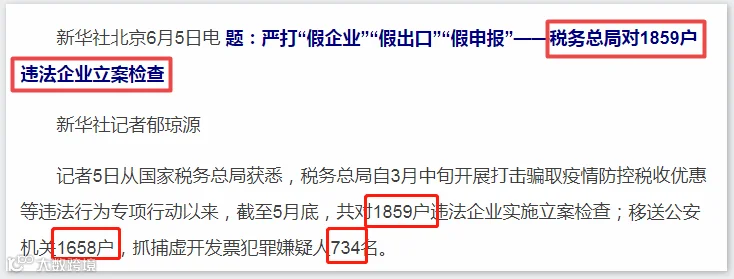

1859户被查!税务稽查动作频频!

税 财务

看看官方最新消息!

上下滚动查看更多

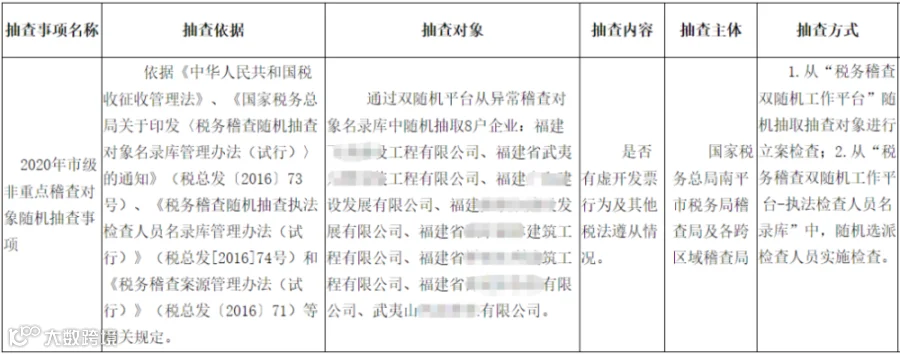

2020年稽查力度之大,提醒各位老板和会计:务必自查,莫碰红线,否则得不偿失,追悔莫及!

律 法

2

升级后的金税三期,强大到什么地步?

税 财务

并且税务机关还专门设立了“申报异常处理岗位”,专门负责增值税纳税申报比对异常的处理,只有等他确认了你企业申报的数据异常是合理范围后,才会给你的税控机解锁。

一个风险点引出企业多项违规操作,你们公司真的愿意以身试法,被税务叫去查三年账吗?

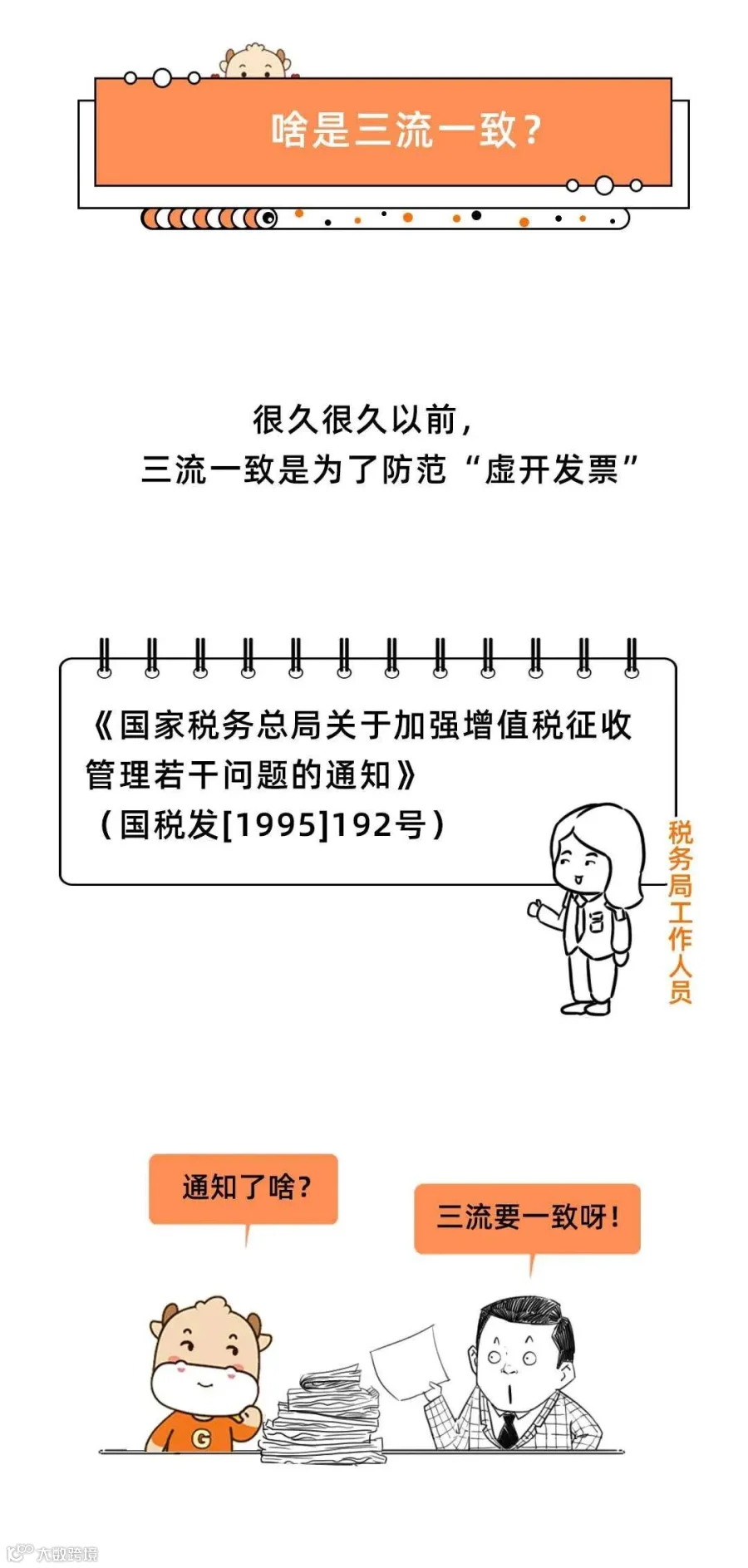

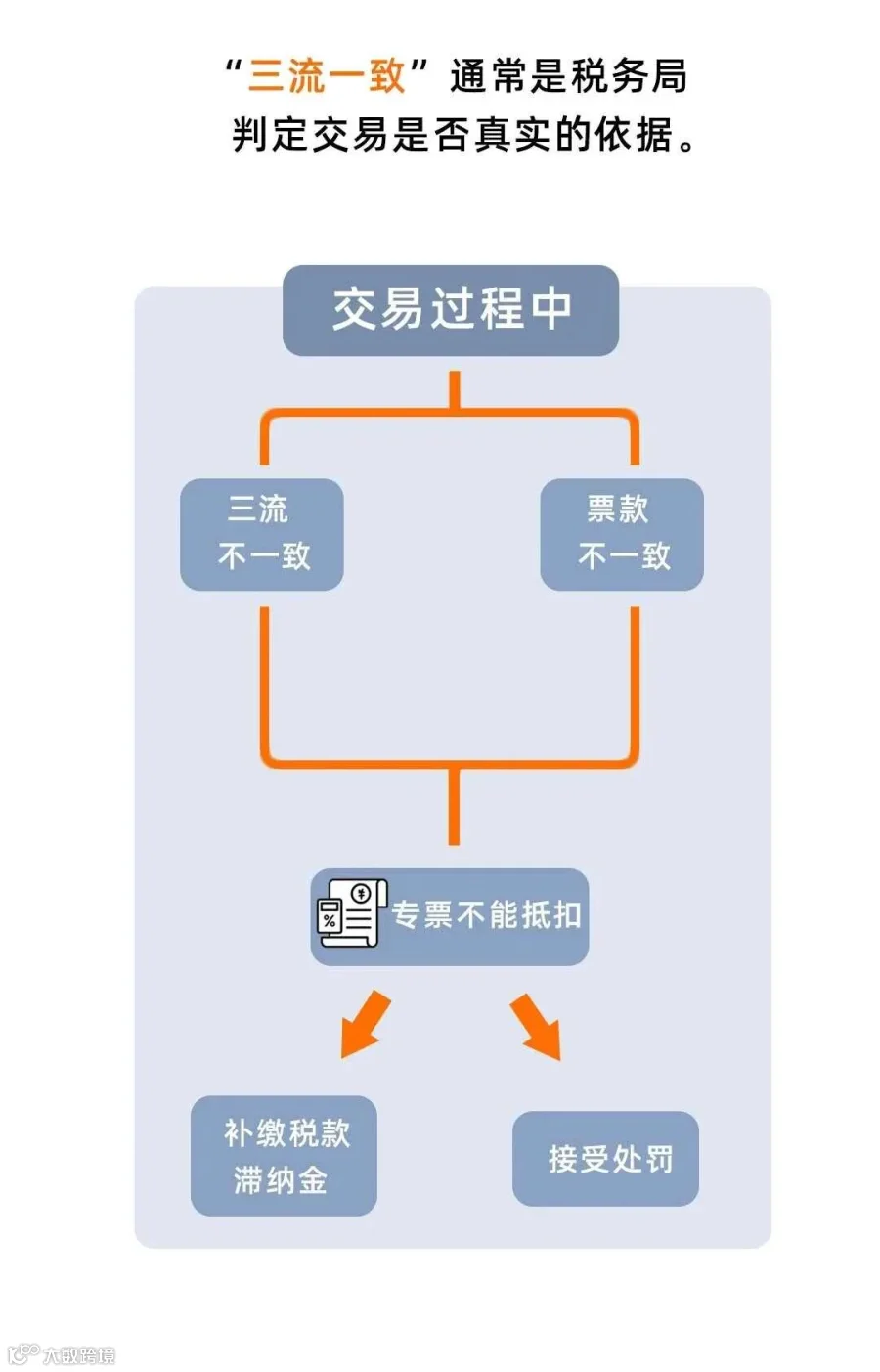

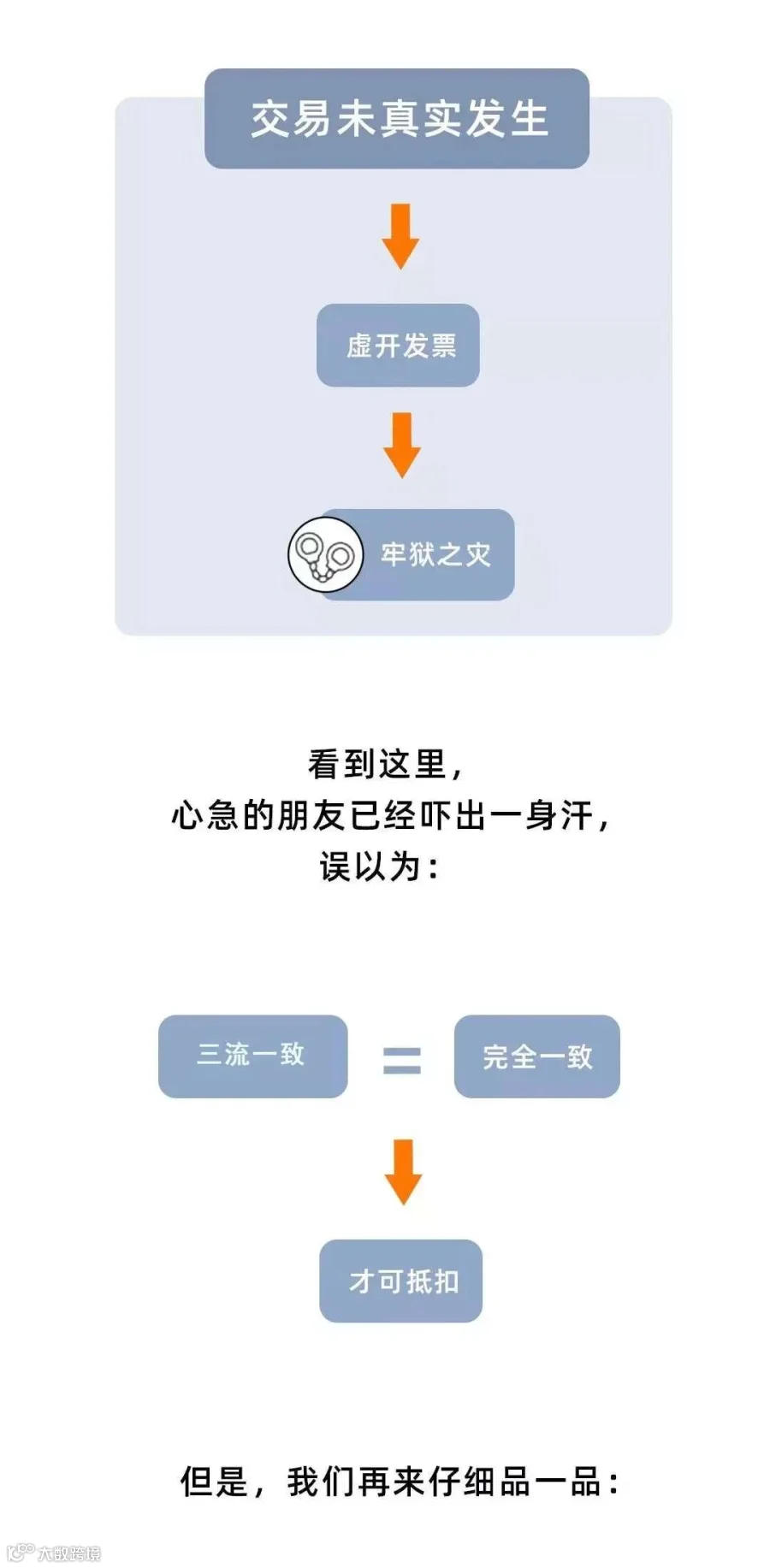

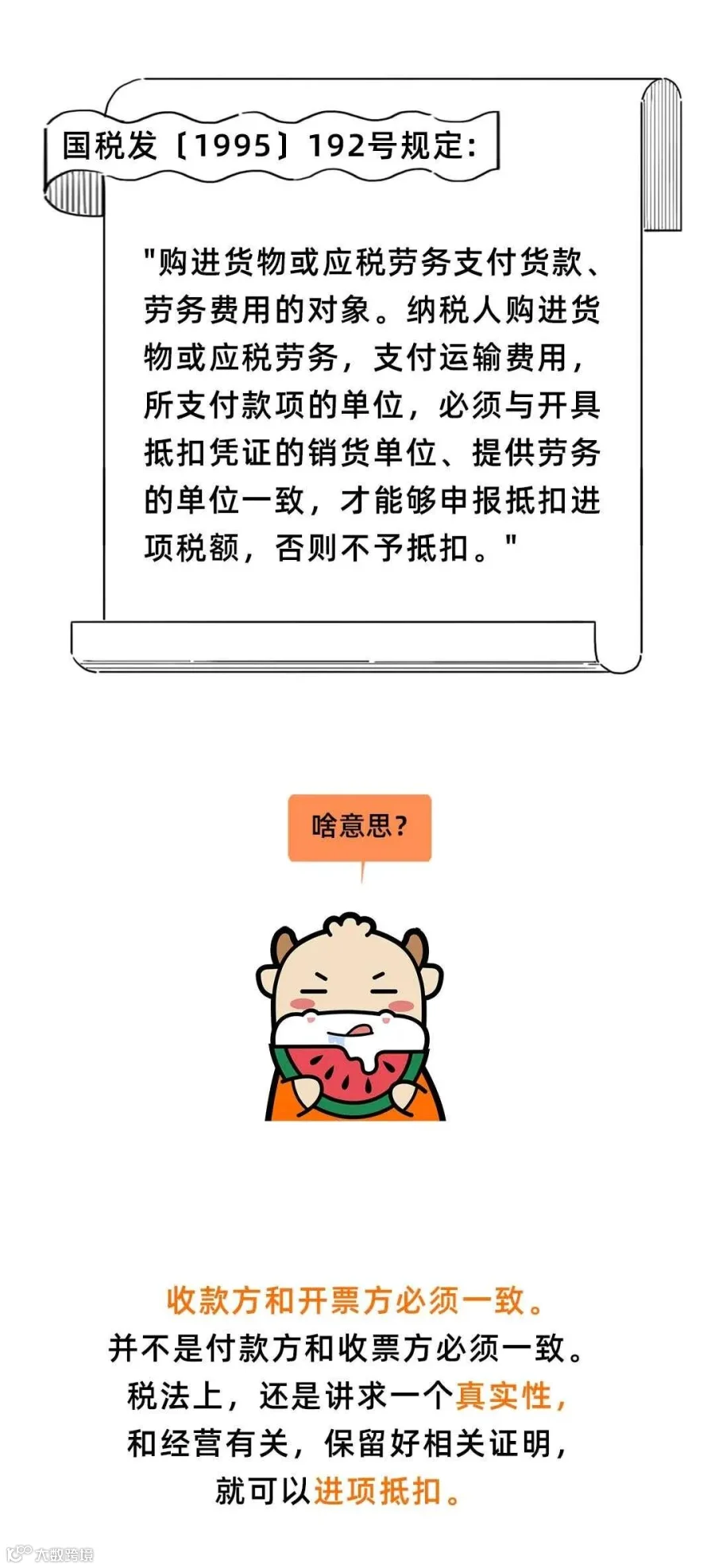

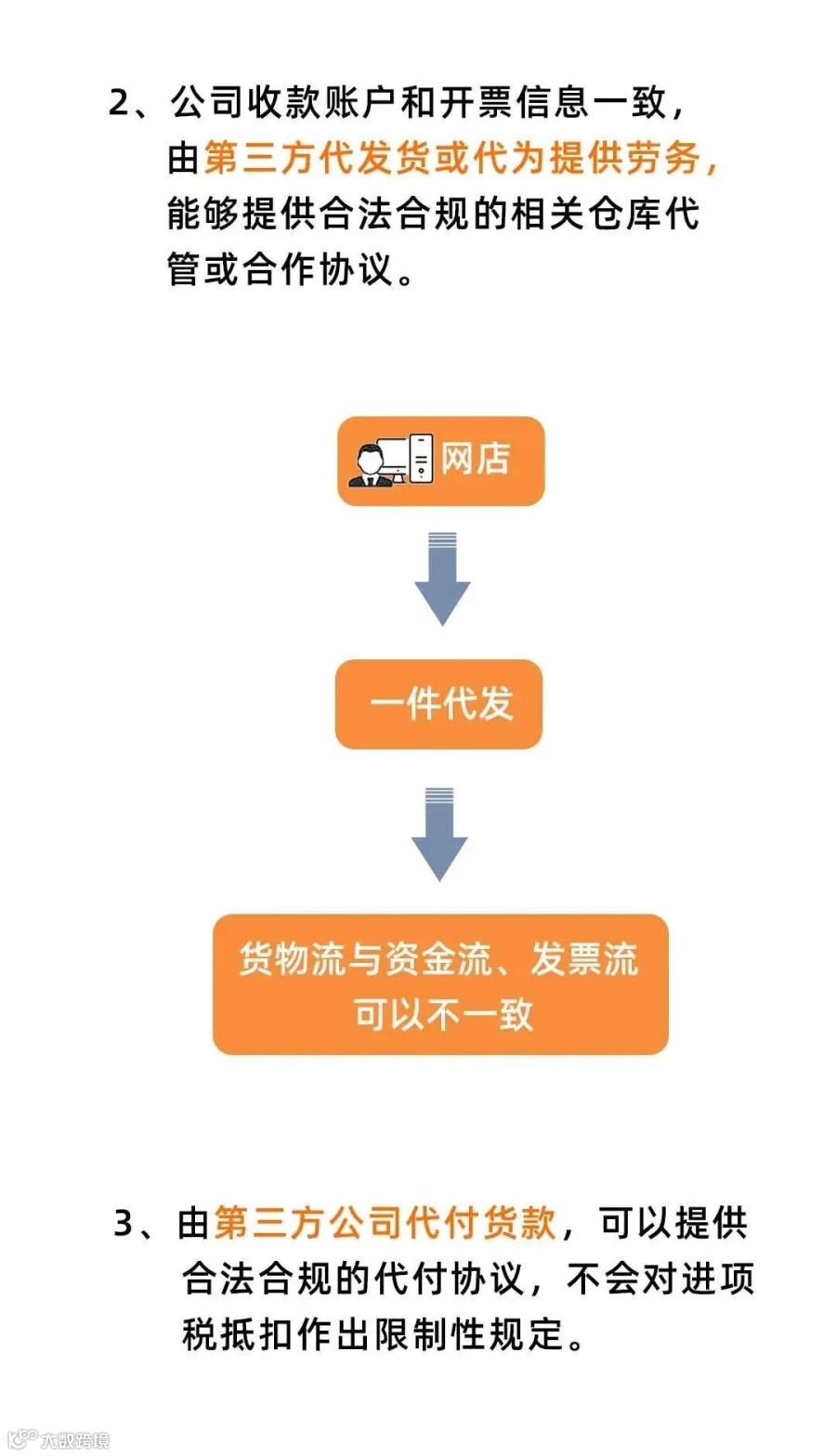

虽然说“票货款”三流不一致不等于虚开发票,但是“票货款”三流不一致,这将也会让税局多看你一眼,稽查风险将大大增加!

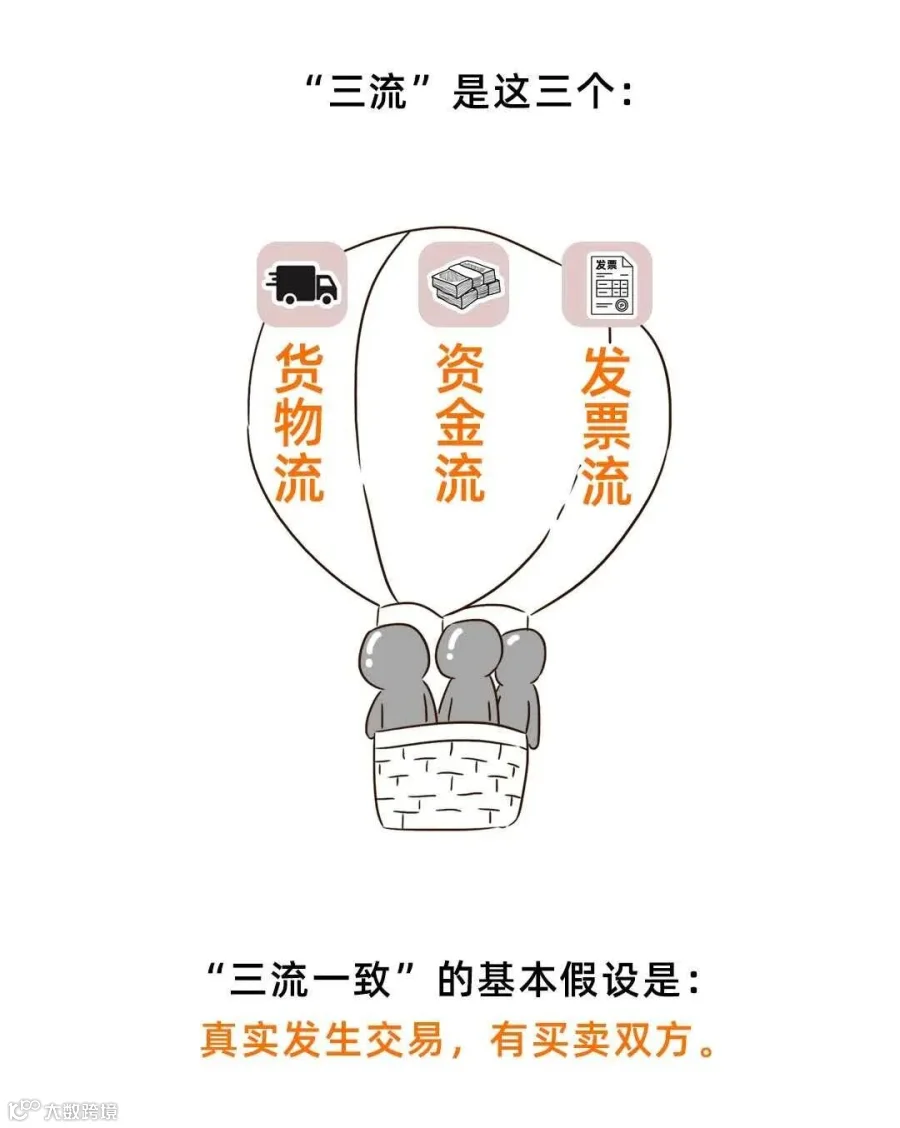

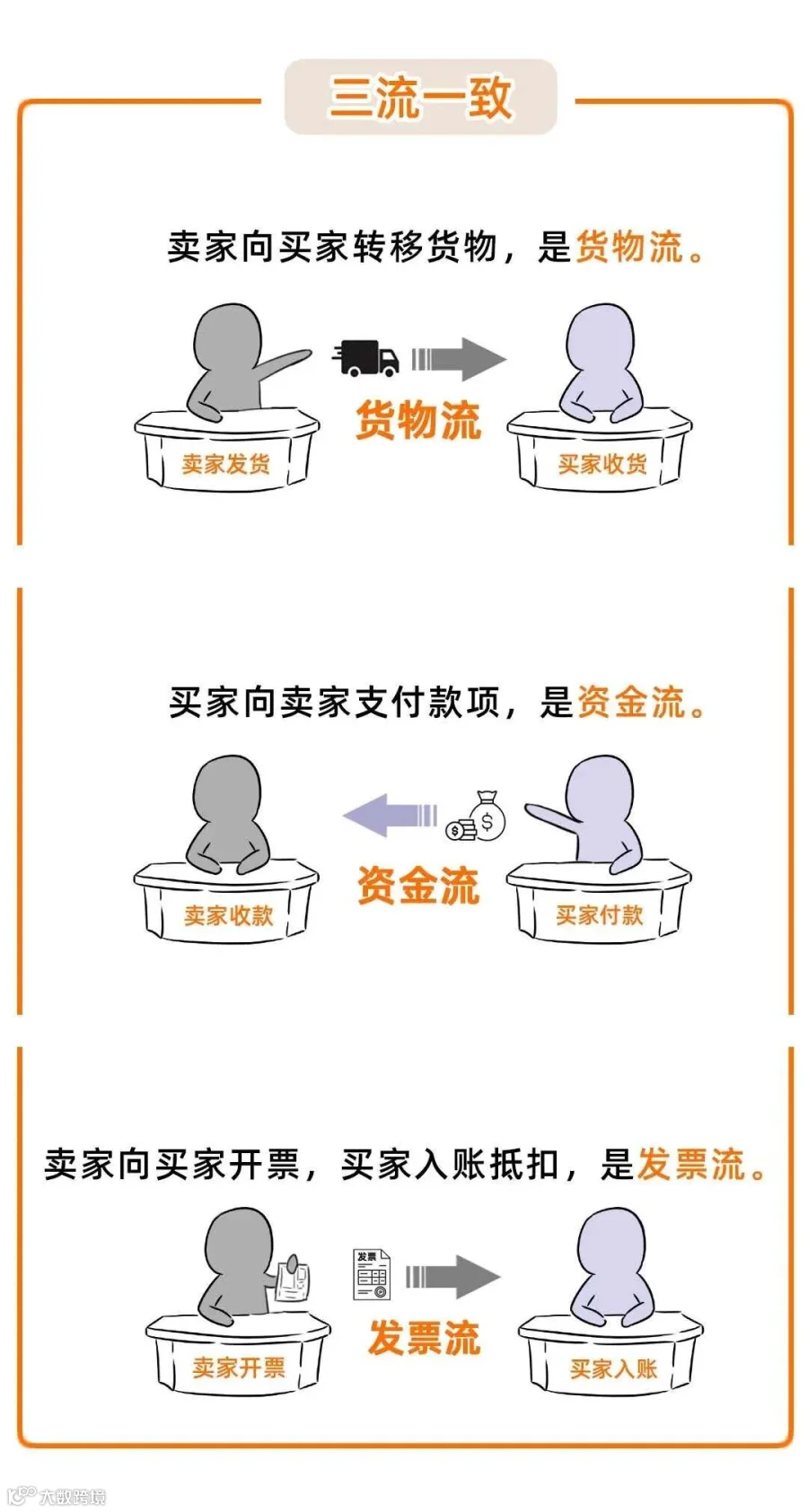

增值税专用发票一般要求“业务、资金、票据”三流一致,但也不能刻板理解,因为实际业务是千差万别的,今天我们就来详细地聊一聊。

律 法

3

未开票的收入申报5大涉税风险

税 财务

误区一:只要不开具发票,就不需要申报收入?

是错误的!

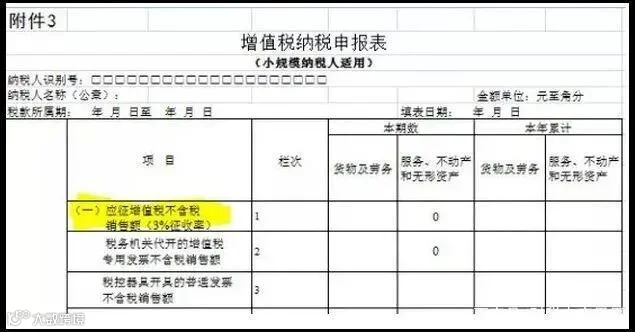

取得未开票收入也需要如实申报,对一般纳税人而言,应填写增值税申报表附表(一)未开具发票栏次。

对小规模纳税人而言,应根据征收率的不同填写申报表相应栏次如应征增值税不含税销售额(3%征收率)、应征增值税不含税销售额(5%征收率)、销售使用过的固定资产不含税销售额、免税销售额、出口免税销售额。

举个例子,某小规模纳税人第一季度销售货物取得不含税收入,未开具发票,则在申报时应填写在应征增值税不含税销售额(3%征收率)栏次申报。

是错误的!

取得的进项发票要根据企业实际发生的业务情况判断是否属于可以抵扣的进项税额。例如下列项目的进项税额不得从销项税额中抵扣:

(一)用于简易计税方法计税项目、免征增值税项目、集体福利或者个人消费的购进货物、劳务、服务、无形资产和不动产。

(二)非正常损失的购进货物,以及相关的劳务和交通运输服务。

(三)非正常损失的在产品、产成品所耗用的购进货物(不包括固定资产)、劳务和交通运输服务。

(四)国务院规定的其他项目。

误区三:免征增值税项目不需要开具发票?

是错误的!

纳税人适用免税增值税,不可以开具增值税专用发票,但是可以按照相关的规定开具增值税普通发票。

误区四:票面金额税额正确就是符合规定的发票?

是错误的!

开具发票应做到按照号码顺序填开,填写项目齐全,内容真实,字迹清楚,全部联次一次打印,内容完全一致,不仅要注意票面金额税额,还需要保证其他信息填写正确。

特别要注意购买方信息、货物或应税劳务、服务名称栏次、备注栏、商品和服务税收分类编码是否正确。

误区五、没有取得发票就不能税前列支?

是错误的!

根据《国家税务总局关于发布<企业所得税税前扣除凭证管理办法>的公告 》(国家税务总局公告2018年第28号 ) :

如果企业在境内发生的支出项目属于增值税应税项目,对方为已办理税务登记的增值税纳税人,其支出以发票(包括按照规定由税务机关代开的发票)作为税前扣除凭证;

但若对方为依法无需办理税务登记的单位或者从事小额零星经营业务的个人,其支出以税务机关代开的发票或者收款凭证及内部凭证作为税前扣除凭证,收款凭证应载明收款单位名称、个人姓名及身份证号、支出项目、收款金额等相关信息。

企业在境内发生的支出项目不属于应税项目的,对方为单位的,以对方开具的发票以外的其他外部凭证作为税前扣除凭证;对方为个人的,以内部凭证作为税前扣除凭证。

因此并不是没有取得发票就不能税前列支,应该区分各种情形。

在税务稽查日益严格和精准的今天,有些老板就会有疑问,怎么才能合法节约公司成本?让公司合理持续经营?答案当然是税务筹划!

税务筹划是企业在遵守税法、依法纳税的前提下,以对法律和税收的详尽研究为基础,对现有税法规定的不同税率、不同纳税方式的灵活利用,使企业创造的利润有更多的部分合法留归企业。

它如同法庭上的辩护律师,在法律规定范围内,最大限度地保护当事人的合法权益。税务筹划是合法的,是企业应有的经济权利!

往期推荐

往期推荐

*部分文章来源互联网相关内容,转载请注明来源,如对版权有异议,请联系后台。

球分享

球点赞

球在看