在我国,公司和个人的经营所得都要缴所得税,但是严格意义上来说,公司需要缴企业所得税,个体户和个人独资企业只需缴纳个人所得税。

而有一种特殊情况就是合伙企业,合伙企业本身不需要缴纳企业所得税,但如果合伙企业中有公司法人作为股东,那么公司法人股东就要对他的所得额缴纳企业所得税。

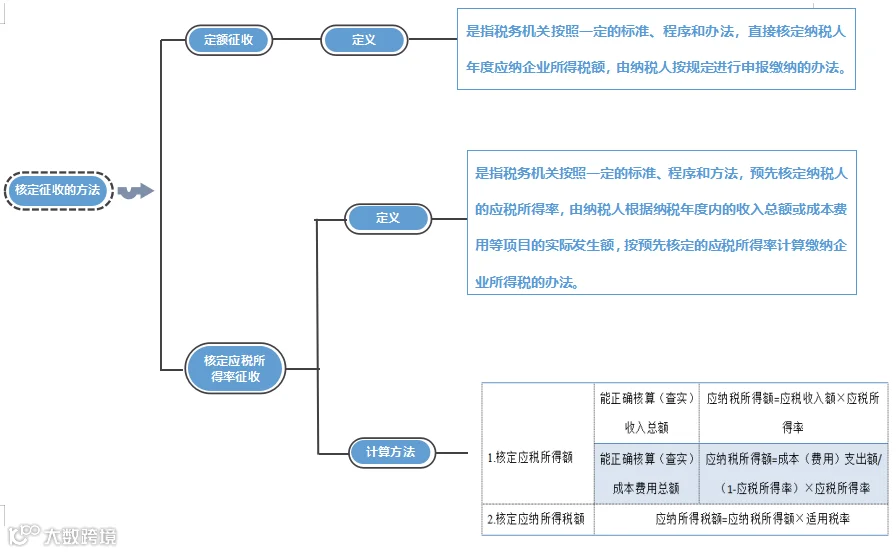

目前,企业所得税的缴纳可以分为核定征收与查账征收两种。很多企业家都希望自己的企业能够核定为核定征收,那么核定征收和查账征收对于企业来说到底应该如何选择?

应税所得率表

行业 |

应税所得率(%) |

农、林、牧、渔业 |

3-10 |

制造业 |

5-15 |

批发和零售贸易业 |

4-15 |

交通运输业 |

7-15 |

建筑业 |

8-20 |

饮食业 |

8-25 |

娱乐业 |

15-30 |

其他行业 |

10-30 |

哪些情形,企业需实行核定征收企业所得税?

注意点:

1.如果贵公司财务核算制度不健全,不能正确核算成本费用,您就需要核定征收。如果税局给核定的税率不合适,要及时反映,看看能不能申请调整。

2.如果贵司的利润率低于核定应税所得率的话,那么您得赶紧争取查账征收,因为这样就可以少缴税了。

3.不论是核定征收还是查账征收,企业所得税都必须按时申报,并且每年5月底前需要汇算清缴,否则企业将有纳税的风险,老板自己也可能进入黑名单。

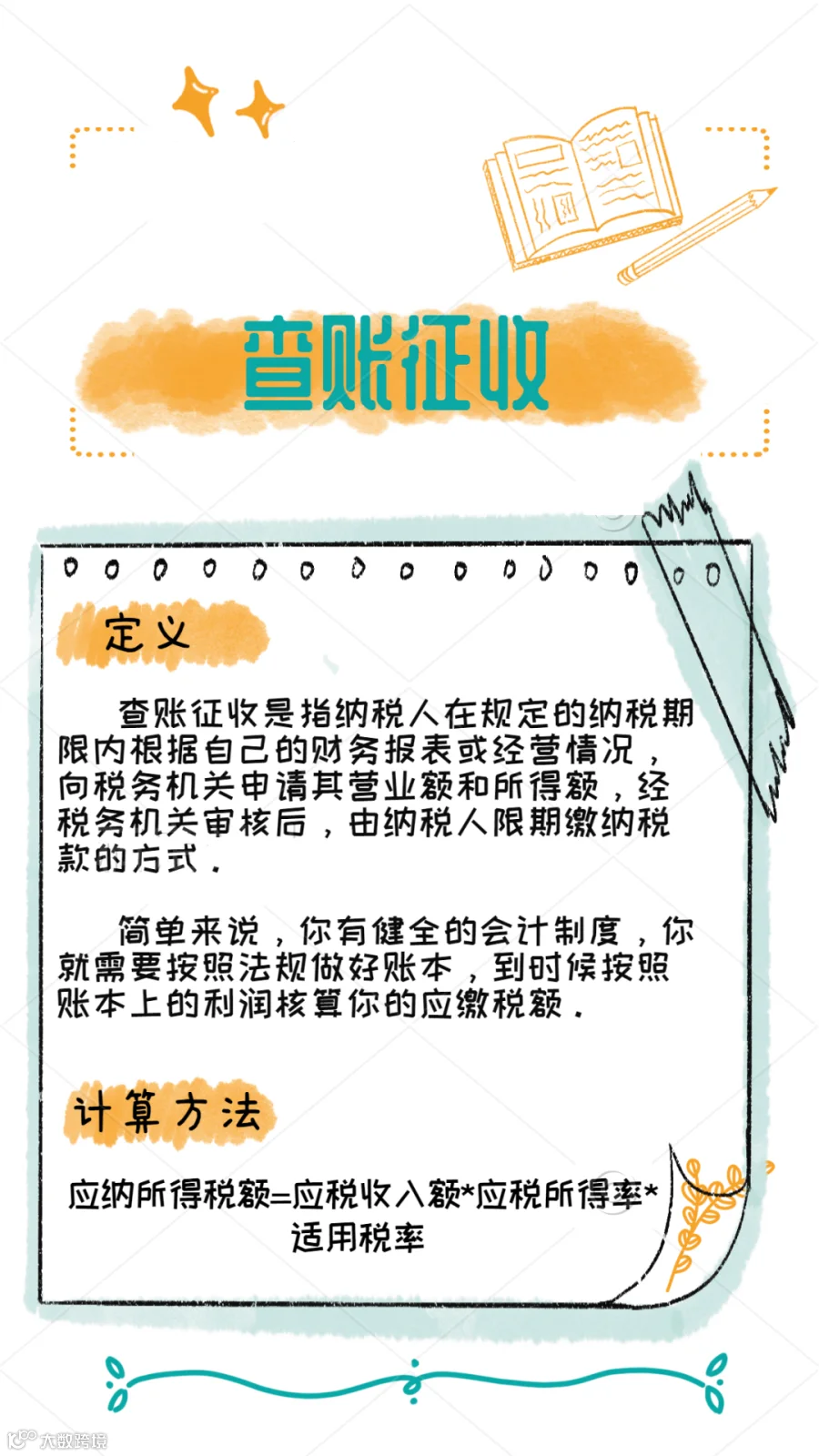

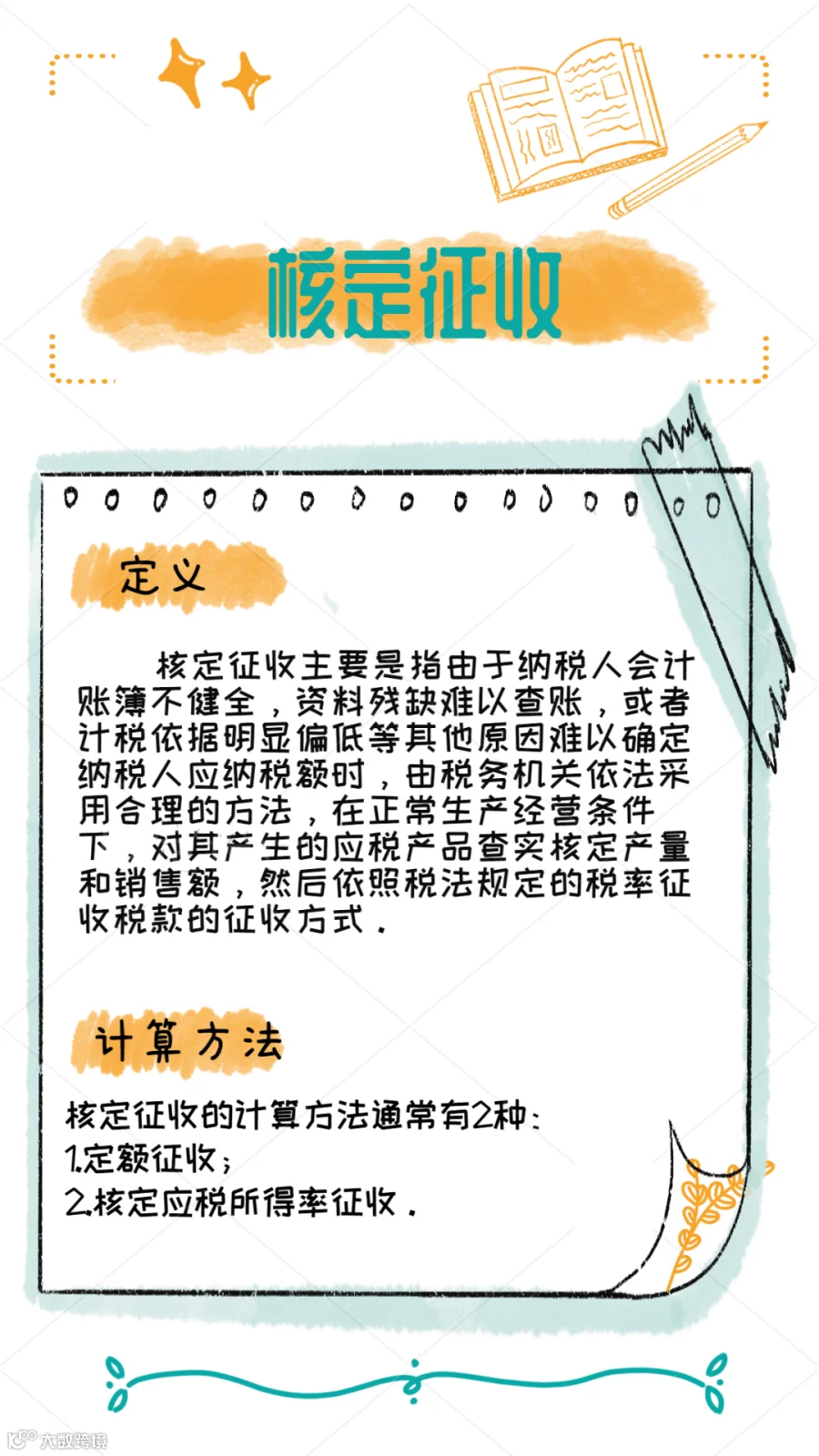

定义不同

核定征收与查账征收的定义不同,这点在前文中已经讲解过了。

应税所得额不同

应税所得额不同,从前面两者的计算方式可以看出两者的不同,这也是核定征收与查账征收最重要的区别。

适用范围

核定征收:核定征收主要是用在有账簿,但账簿只能清楚核算收入或只能清楚核算成本的纳税人,不管是个体工商户还是企业,只是有账簿、但税务机关认为其核算成本不准确或核算收入不准确,都采取这种方法。

查账征收:查账征收适用于账簿、凭证、会计等核算制度比较健全,能够提供准确的纳税资料的纳税人。

对那些税务机关认为账簿上的收入是真实的纳税人,用“收入×所得率×适用税率”的公式计算纳税人应要缴纳的税款,其中的应税所得率是用在企业所得税方面,是根据国家税务总局的文件在规定的范围内确定,一般是7%~30%,各个行业都不一样。

查账征收是贵公司具备财务核算能力,作出损益表后的收入减合理的税前可以列支的成本和费用,计算出所得额,再乘以相应税率,即就是你要交的所得税。

对税负影响不同

对于采用查账征收方式的企业而言,企业亏损是不需要缴所得税的。而对于采取核定征收这一方式来说,企业不管是亏损还是盈利,都必须缴纳企业所得税。

所以企业在设立之初就应综合考虑各个相关税种的选择,测算出税务成本,进行成本定价和利润估算,才能更好地节约成本,进行生产经营。

往期推荐

*部分文章来源互联网相关内容,转载请注明来源,如对版权有异议,请联系后台。

球分享

球点赞

球在看