从去年开始执行电商法,就明确要求电子商务经营者应当依法履行纳税义务。这一条款基本宣告此前多数网店经营者可以“合理避税”的状况被彻底改变。

漏报营收

网店商家为什么会产生漏报营收的问题?

网店商家产生漏报营收,大多数是因为刷单和直播带货的虚假“泡沫”。

商户销售商品,其真实销售收入数据只有平台掌握,网店上报税务部门的销售收入往往只是开发票的那部分收入,如果消费者不要求开具发票,商户不会主动开票,差值由此产生。

此前平台数据与税务部门间不完全开放,一些企业利用了这一点进行逃税。

现在金税三期系统整合了上亿条纳税人开票、运费、金额等数据;同时深化跨系统、跨领域税收合作,多渠道共享市场监管、公安、社保等部门的第三方数据和互联网信息,建成涵盖2.36亿条外部数据的数据仓库。“一家网店一年到底有多少营收,很容易看到。”

缺进项票

进项票缺失如何处理?

不开票,将销售收入转入私户,隐匿收入逃避税款在电商行业是最为常见的,而伴随着电商补税在即,这些不开票的类目将一一被提上日程。

据相关数据显示:2019年中国电商零售额再创历史新高,达到7.18万亿元,比2016年增长32.2%,增速比2016年加快6.0个百分点。

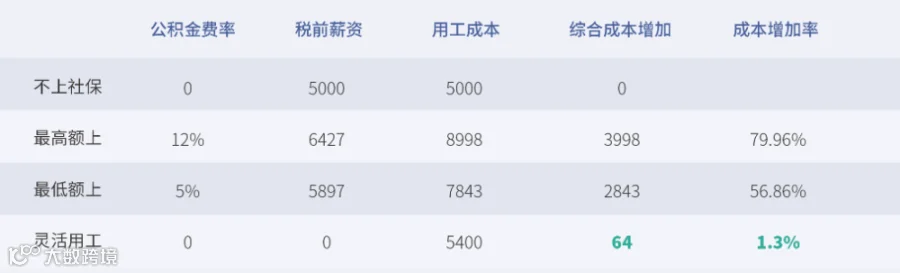

用工成本高

社交电商、微商税负高

当一些促销节日来临,电商企业的用工压力非常大。正因社交电商从业者不是平台员工,平台向从业者结算佣金成为一大难题。

如果按照劳务费支付,自由职业者则需要缴纳20%-40%的个税,企业税负较高。如果直接发放则平台形成无票支出,平台方需要自己在佣金之外额外承担增值税、企业所得税、附加税等45%左右的税费,苦不堪言。

那么作为社交电商、微商怎么结合当前个税改革政策,既做到合规,也能为企业、个人合理降低税负,最大程度享受个人所得税优惠呢?

此外,由劳务费转为兼职人员的经营所得,不仅大幅度的降低兼职人员的税负,同时兼职人员可以通过灵活用工平台给企业开具发票,也杜绝了企业的无票支出,从而避免了企业高达40%的额外税负。

公对私支付

如何处理个人渠道佣金打款?

自由职业者没有公司,所以通常收款都是直接用个人的微信、支付宝和银行卡等,社交电商涉及到个人渠道佣金打款时,很多不清楚该如何处理,对公户直接对私支付由此发生。

金税三期后,公转私已经成为了税务稽查的重点,不管是公司账户还是个人账户,一旦被银行检测到资金流向异常,就很有可能会被税务机关盯上。

往期推荐

往期推荐