代扣代缴、代收代缴和委托代征是财税人员经常遇到的问题,他们都是税收征管的方式,在实际工作中,还是有部分税务人员对其概念和内涵的界定和把握不清晰,造成事实上三种手段的模糊运用或混用,影响了税收管理质量进一步提高。

01.代扣代缴

什么是代扣代缴?

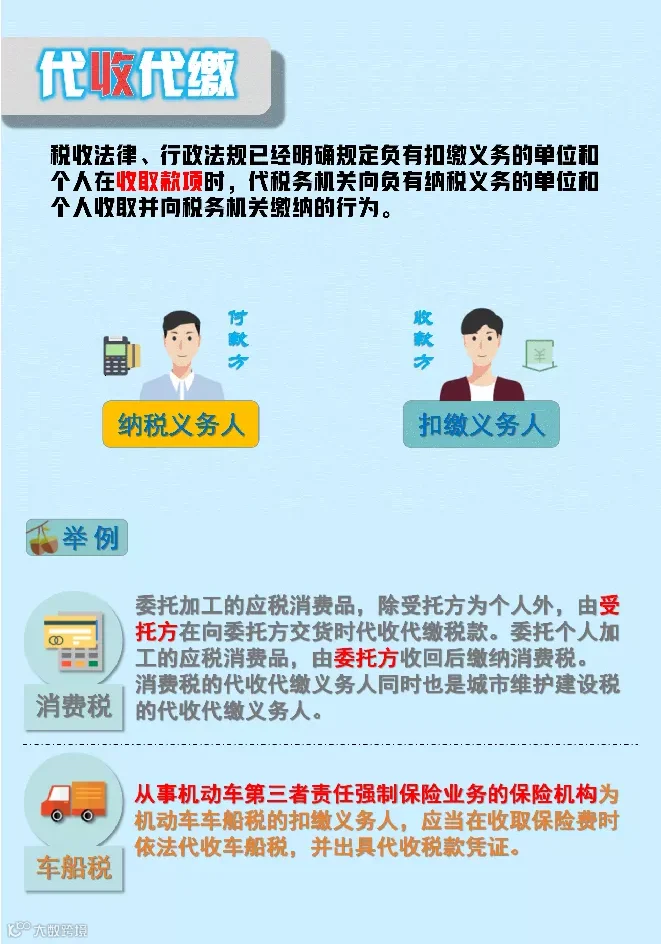

02.代收代缴

什么是代收代缴?

03.委托代征

什么是委托代征?

04.“三代”的区别

01

法律依据

代扣代缴、代收代缴是法定义务,不以相对方是否同意为前提。《税收征管法》第四条规定:“法律、行政法规规定负有纳税义务的单位和个人为纳税人。法律、行政法规规定负有代扣代缴、代收代缴税款义务的单位和个人为扣缴义务人。”文中的“法律、行政法规”主要指的是所得税、增值税等各税收实体法。

而委托代征不是法定义务,更类似于一种行政委托,权利义务来自税务机关与被委托方签订的《委托代征协议书》,税务机关与被委托方是平等的关系,是从属于契约的法律关系,并不是法定义务关系。

02

扣缴主体

通过对扣缴义务人依法必须履行义务的相关税收政策来看:代扣代缴主要表现为,以法定形式规定具有支付款项功能的扣缴义务人在对外支付应税行为的款项时,对纳税人依法应当缴纳的税款实施扣缴,即扣缴义务人是付款方;

代收代缴主要表现为,以法定形式规定具有收取款项功能的扣缴义务人在收取款项时,一并向纳税人依法收取应当缴纳的税款,扣缴义务人是收款方;

而委托代征的扣缴主体是代征人,委托代征人与纳税人之间并不一定有金钱给付关系或者经济往来,是根据《委托代征协议书》行使代征税款权利并承担约定的义务。

03

手续费

目前执行的手续费标准,主要依据是《财政部国家税务总局中国人民银行关于进一步加强代扣代收代征税款手续费管理的通知》(财行[2005]365号)。税务机关支付代扣、代收税款手续费的比率是明确规定的,不存在协商的空间。

而支付委托代征手续费的比率存在需要在限度内进行协议确定的情形,根据受委托人及税种不同,委托代征的手续费比例也是不一样的。对于手续费的用途也仅要求为用于费用开支和奖励相关人员等,并没有细节规定。

04

征收范围

代扣代缴征收的税种有增值税、企业所得税、个人所得税、资源税等;代收代缴征收的税种有消费税、车船税等;而委托代征征收范围宽泛(除法定代扣代缴、代收代缴的税收)。

05

法律责任

代扣代缴、代收代缴都是依法规定的扣缴义务人的法定扣缴行为,其申报、检查和处罚等规定基本上与纳税人等同,未依法履行扣缴义务的,按照《税收征管法》及其细则以及相关的法律法规处理;

因代征人责任未征或少征税款的,税务机关应向纳税人追缴税款,并可按《委托代征协议书》的约定向代征人按日加收未征少征税款万分之五的违约金(但代征人将纳税人拒绝缴纳等情况自纳税人拒绝之时起24小时内报告税务机关的除外)。

以上就是代扣代缴、代收代缴、委托代征三者的区别,现在是不是已经很清楚了呢?如果您有什么感兴趣的财税及灵活用工话题,都可以在“薪行家企业服务”公众号的后台留言。

往期推荐

*部分文章来源互联网相关内容,转载请注明来源,如对版权有异议,请联系后台。

球分享

球点赞

球在看