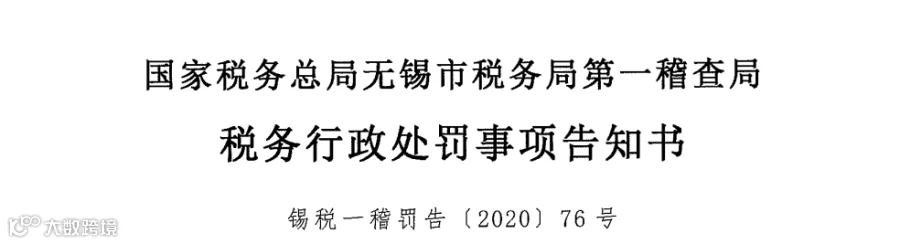

01

个人账户收款未报税构成偷税

事情大致经过:

该公司2017年-2018年账外取得电动车及配件的销售货款,未申报纳税。

2017年通过个人账户收取销售货款12193078.7元,其中11495378.7元未入账、未申报纳税。

2018年通过个人账户收取销售货款27883309.65元,其中27018459.65元未入账、未申报纳税。

经轧留抵后,追缴增值税税款2017年1670268.7元,2018年3839500.25元。追缴企业所得税2017年、2018年合计439662.71元。

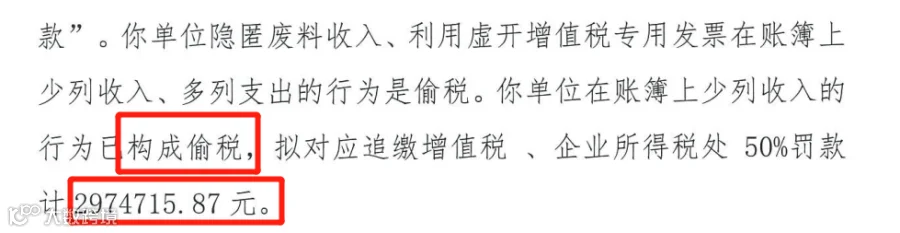

因该公司隐匿废料收入、利用虚开增值税专用发票在账簿上少列收入、多列支出的行为构成偷税,拟对应追缴增值税、企业所得税处50%罚款,计2974715.87元。

02

支付个人佣金财税风险及处理思路

企业将佣金公转私支付给个人,在实务操作过程中普遍存在,那么支付给个人的这部分佣金企业进行账务处理时需要注意哪些事项?怎样才能合规合法?

1、企业所得税税前扣除是否需要取得发票

个人为企业提供劳务,属于增值税的应税范围,「依据国家税务总局2018年28号公告」,该项支出企业所得税税前扣除需要取得发票,符合小额零星标准的除外。

(1)符合小额零星标准的情形,企业需取得个人的收款凭证,且收款凭证应载明收款单位名称、个人姓名及身份证号、支出项目、收款金额等相关信息。

小额零星费用应符合以下几个标准:

A、小额零星支出仅仅针对自然人;

B、自然人发生应税行为,只能选择按次纳税;

C、自然人发生小额零星支出的标准为每次500元。

(2)不符合小额零星标准的情形,企业应取得合规票据。个人提供独立劳务,金额达到起征点的,增值税税率3%,附加税随征。

政策依据:

国家税务总局关于发布《企业所得税税前扣除凭证管理办法》的公告(国家税务总局公告2018年第28号)

2、企业所得税税前扣除条件

(1)扣除限额:企业支付个人与生产经营有关的手续费及佣金支出,不超过企业与个人所签订服务协议或合同确认的收入金额的5%计算限额。

(2)支付方式:企业将佣金支付给个人,正常情况下应以银行转账方式支付,特殊情况下可选择以现金方式支付。

(3)资质要求:个人应当具有合法经营资格,但目前实务操作过程中有争议,大部分的税务机关对此部分的审核并不十分严格,个人认为只要该项业务是真实发生的,即使没有资质也是可以税前扣除的。

政策依据:

《关于企业手续费及佣金支出税前扣除政策的通知》(财税[2009]29号)

3、企业代扣代缴个人所得税

个人为企业提供劳务,企业向个人支付佣金,属于《个人所得税法》中规定的劳务报酬所得,企业应该按照“劳务报酬所得”代扣代缴个税。

(1)税款的计算

企业预扣预缴税款=(劳务报酬所得-减除费用)*预扣率-速算扣除数

减除费用:预扣预缴税款时,劳务报酬所得每次收入不超过4000元的,减除费用按800元计算;每次收入4000元以上的,减除费用按收入的20%计算。

(2)个人劳务报酬所得预扣预缴预扣率

劳务报酬同工资薪金合并应该按照年度计算缴纳个人所得税,最终适用于3%-45%的超额累进税率,但与工资薪金不同的是,在企业发生劳务报酬时需要按照上述计算方式先预扣个税,在个人所得税年终汇算清缴时税款多退少补。

注意:

劳务报酬所得属于一次性收入的,以取得该项收入为一次;属于同一项目连续性收入的,以一个月内取得的收入为一次。

政策依据:

《中华人民共和国个人所得税法》及《个人所得税法实施条例》。

03

公转私支付监管持续加压

2020年私户避税真的走不通了,除了上面的案例,还有多家企业被查被罚的前车之鉴!

云南国税稽查局对云南某一药企进行税务检查,在其送达的税务检查通知书中,明确列明需要该公司提交的资料就包括:公司法定代表人等主要负责人及财务人员个人的所有银行账户及明细。

北京某电子股份有限公司法人用个人账户收取客户购货款,最终,对公司少缴增值税377,286.46元、企业所得税101,515.75元分别处以0.5倍的罚款,金额合计239,401.11元。

金税三期下,会计和企业必须知道的以下信息!

银行、税务信息已经共享,如今税务如果有需要,想要掌握私人账户的资金变动,不再那么困难。

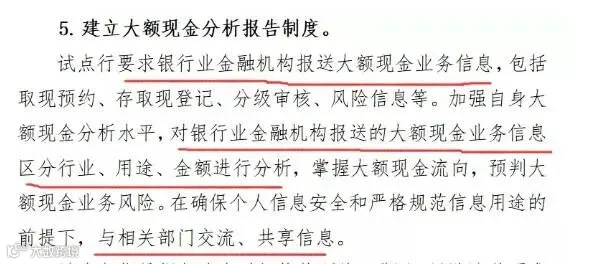

银行报送大额现金业务信息,推送至相关部门共享。对大额现金业务信息分行业、用途、金额进行分析。

当前,四部门已经实现很成熟的信息共享,通过联网核查,银行可以直接在系统中核查:企业相关人员手机号码信息、企业纳税状态、企业登记注册等信息等等。

如今,企业信息联网核查系统的运行,加上大额现金管理的试点实施,超过规定的大额现金业务信息就会直接从银行推送到相关部门!

税务部门本身就拥有强大的金三系统,对税负异常、发票开具异常、财务数据异常等情形进行实时监控,如今加上银行私户、公户的大额业务交易的信息,几乎可以超级精准的锁定偷税!

各地金融机构与税务、反洗钱机构合作势必加大,老板私人账户与公司对公户之间频繁的资金交易都将面临监控!

金三税务系统的强大,自然不必赘言多说。企业的经营是否有异常,发票、申报数据是否真实,系统都会自动对比并分析。

动态监测之下,一旦有异常,比如税务率低,系统就会自动预警。不用别人举报,税务局在办公室就知道哪家企业可能涉嫌偷税了。

电子支付已经是主流,但是为什么仍旧有大量的现金用途需求?

很多被腐败、偷逃税、洗钱等违法活动,钻了监管薄弱的空子。“私户避税”、“现金发工资避个税”,更是屡见不鲜。

如今,有了银行的强势加入,可以说补齐了反偷逃税的最后一块拼图。

税务已经打造了最新税收分类编码和纳税人识别号的大数据监控机制,今年可能将有更多企业因为历史欠账虚开发票被识别出来,同时,高工资、多渠道、多类型收入的将面临严查!

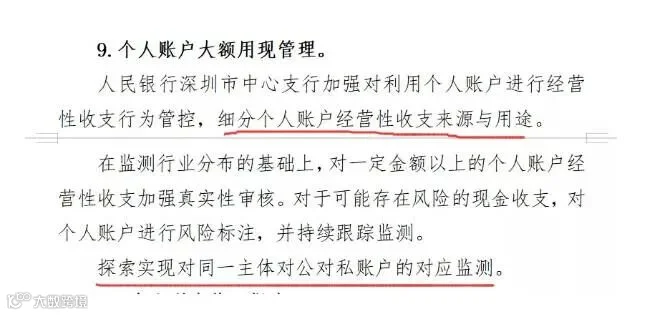

除了,大额现金存取会被重点监控,企业还需要注意的是:公对公、公对私大额转账也会被重点监控!

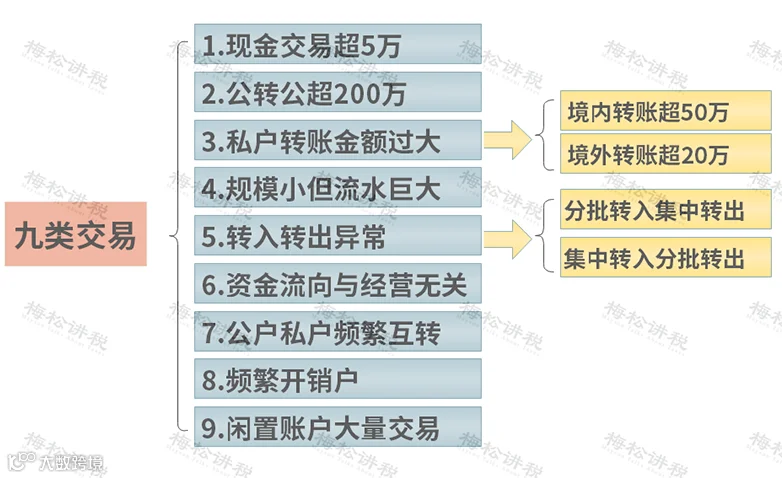

简单来说,9种情况企业容易被盯上!

「代理佣金支付小常识」

▼

有些税务人员说,支付给代理人的佣金超过服务金额5%的部分都不能税前扣除,这一说法是否正确?

答:《企业所得税税前扣除办法》()第五十三条规定,“纳税人发生的佣金符合下列条件的,可计入销售费用:

(一)有合法真实凭证;

(二)支付的对象必须是独立的有权从事中介服务的纳税人或个人(支付对象不含本企业雇员);

(三)支付给个人的佣金,除另有规定者外,不得超过服务金额的5%。”

根据上述规定,只有支付给个人的佣金才不能超过服务金额的5%,对支付给单位的佣金比例税法并无限制。

此外,《》()规定,从事房地产业务的外商投资企业向境外代销、包销企业支付的各项佣金、差价、手续费、提成费等劳务费用,应提供完整、有效的凭证资料,经主管税务机关审核确认后,可在不超过房地产销售收入的10%的限额内列支。

因此,税务人员说佣金税前列支不能超过服务金额的5%的说法是没有法律依据的,不准确的。

往期推荐

往期推荐

*部分文章来源互联网相关内容,转载请注明来源,如对版权有异议,请联系后台。

球分享

球点赞

球在看