什么是全面数字化的电子发票?

全面数字化的电子发票(以下称全电发票)是与纸质发票具有同等法律效力的全新发票,不以纸质形式存在、不用介质支撑、无须申请领用、发票验旧及申请增版增量。纸质发票的票面信息全面数字化,将多个票种集成归并为电子发票单一票种,全电发票实行全国统一赋码、自动流转交付。

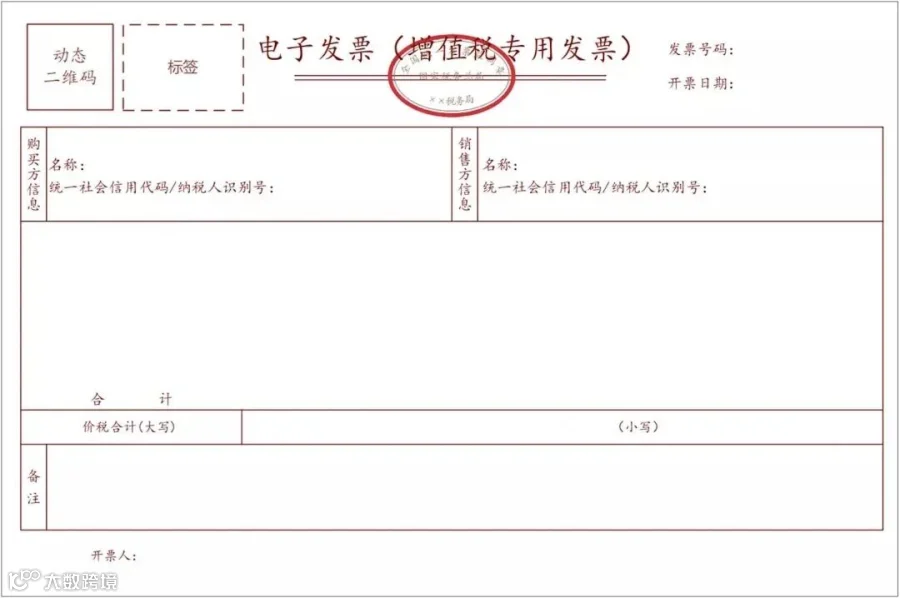

(图为:全电专票票样)

全电发票与现有发票样式有什么区别?

01

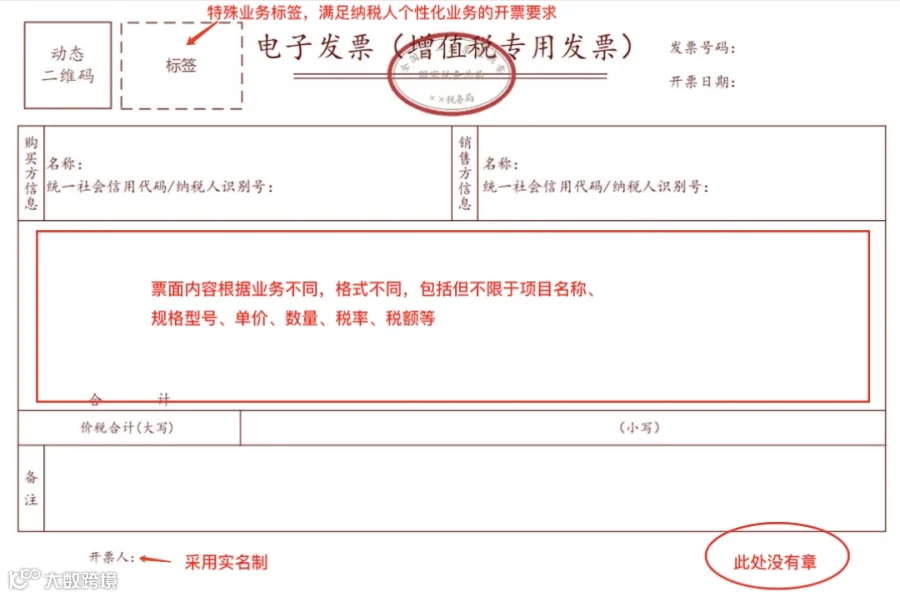

全电发票票样将原有发票代码+发票号码变为20位发票号码;取消了校验码、收款人、复核人、销售方(章);发票密码区不再展示发票密文。

02

全电发票特定业务会影响发票展示内容,不同的特定业务展示的发票票面内容不同。

03

全电发票将原备注栏中手工填列、无法采集的内容,设置为固定可采集、可使用的数据项,并展示于票面上。

使用全电发票有什么优点?

领票流程更简化

全电发票实现“去介质”,纳税人不再需要预先领取税控专用设备。

通过“赋码制”取消特定发票号段申领,发票信息生成后,系统自动分配唯一的发票号码。

通过“授信制”自动为纳税人赋予开具金额总额度,实现开票“零前置”。基于此,新办纳税人可实现“开业即可开票”。

发票开具更便捷

电子发票服务平台全部功能上线后,纳税人不仅可以通过电脑网页端开具全电发票,还可以通过客户端、移动端手机App随时随地开具全电发票。

纳税人登录电子发票服务平台后,可进行发票开具、交付、查验以及勾选等系列操作,享受“一站式”服务,无需再登录多个平台完成相关操作。

入账归档一体化

通过制发电子发票数据规范、出台电子发票国家标准,实现全电发票全流程数字化流转,进一步推进企业和行政事业单位会计核算、财务管理信息化。

全电发票如何申领呢?

数字化电子发票无需领用ukey、无需做票种核定、无需领用发票!真正做到不受地域、平台、时间限制,提升开票的便捷度。

若大家想要开具数字化电子发票,无需申领,只需登录电子税务局,在【我要办税】-【开票业务】-【蓝字发票开具】-【发票填开】-【立即开票】模块。

全电发票如何接收、查验、入账、归档?

接收

纳税人使用各地“增值税发票综合服务平台”,进入“税务数字账户模块”,通过筛选,可以查询接收通过电子发票服务平台开具的发票。

此外,也可取得销售方以电子邮件、二维码等方式交付的全电发票。

查验

单位和个人可以通过全国增值税发票查验平台https://inv-veri.chinatax.gov.cn查验全电发票信息。可以手动输入发票代码及发票号码等基本信息,也可以直接导入。

入账

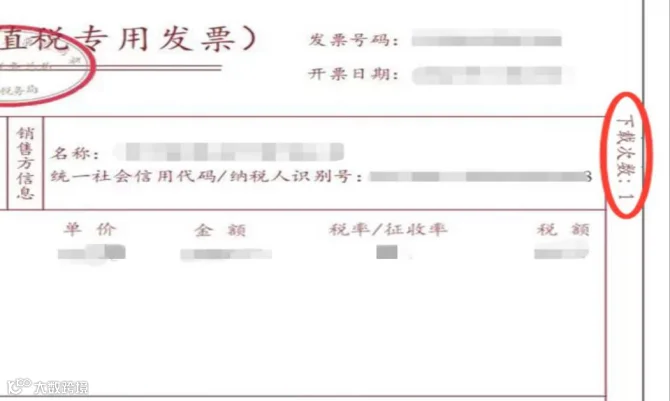

PS:全电发票作为电子发票的一种,在实务中很容易发生重复报销的情形。全电发票为了在一定程度上避免重复报销,在票面上增加了“下载次数”。

一般来说,如果下载次数是1的话,那么说明这个发票没有重复入账,但是如果下载次数大于1,就需要引起关注了。

归档

纳税人以全电发票报销入账归档的,按照财政和档案部门的相关规定执行。

全电发票如何开具红字发票?

情形一

开票方开具全电发票后,受票方未做用途确认及入账确认的,开票方在电子发票服务平台填开《红字发票信息确认单》后全额开具红字全电发票,无需受票方确认。操作步骤如下:

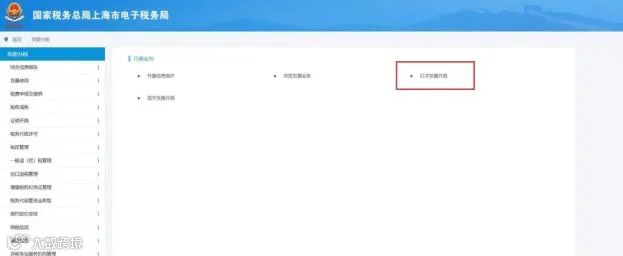

(1)登录电子税务局,【我要办税】—【开票业务】—【红字发票开具】。如下图:

(2)选择【红字发票确认信息录入】,录入相对应的蓝字发票信息后,点击【查询】

(3)在页面点击【选择】,将选中的蓝字发票信息自动带入到页面。

(4)在页面点击“选择”,将选中的蓝字发票信息自动带入到页面。

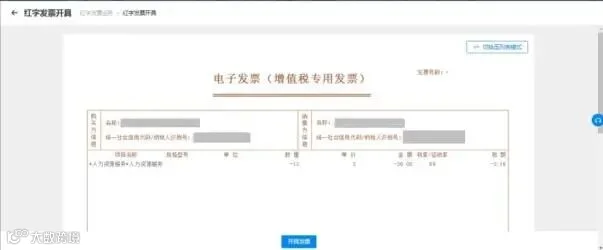

(5)《确认单》提交成功后,选择【红字发票开具】,点击对应的《确认单》,即可开具红字发票。如下图:

情形二

受票方已进行用途确认或入账确认

01

受票方使用【电子发票服务平台】,开票方或受票方均可在电子发票服务平台填开并上传《红字发票信息确认单》,经对方在电子发票服务平台确认后,开票方才可全额或部分开具红字全电发票。操作如下:

(1)纳税人登录电子税务局,【我要办税】—【开票业务】—【红字发票开具】—【红字发票确认信息处理】。如下图:

(2)录入查询条件,点击【查询】按钮。

(3)点击【查看】按钮,进入页面进行信息确认。

(4)点击【确认】按钮,提示确认成功。

02

受票方继续使用【增值税发票综合服务平台】,由开票方在电子发票服务平台填开并上传《确认单》,经受票方在增值税发票综合服务平台确认后,开票方全额或部分开具红字全电发票或红字纸质发票。操作如下:

(1)在菜单中依次选择【发票管理】—【红字申请确认】,进入如下界面。

(2)选择“待确认”,根据发票信息输入发票号码和销方识别号,点击【查询】。

(3)查询结果显示如下图所示:

(4)向右拖动滑动条,点击【操作】。

(5)弹出窗口,如下图所示:

(6)在弹出窗口中查看红字发票信息确认单的数据是否正确,向下滑动竖型条,进入界面。

(7)核对无误后点击【同意】按钮。

开具红字发票

(1)当红字确认单状态是购销双方已确认状态或者无需确认状态时,开票方在主页面(红字发票开具初始化页面)点击“处理开票记录”。

(2)点击【去开票】按钮,进入红字发票开具页面。

(3)点击右上角按钮,也可切换到票面模式。

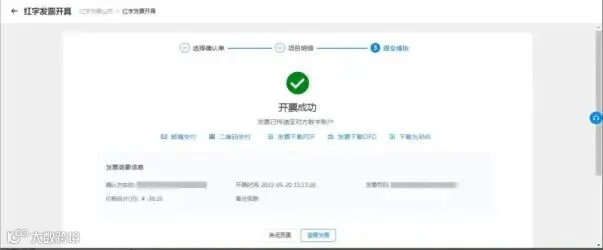

(4)【开具发票】按钮,提示红字发票开具成功。

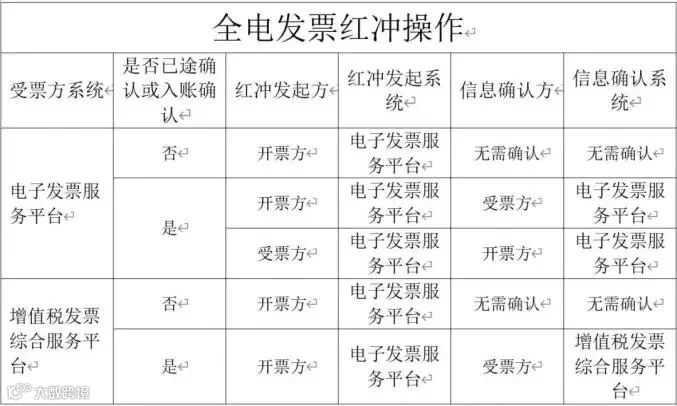

现在大家对全电发票的红冲流程有了一些了解了吧~

下面这张表格也可以辅助大家记忆哦

全电发票升级,如何做好准备?

随着全电发票的推广,增值税发票管理系统也将升级为全电模式,这意味着发票的开票规则也将发生变化。对企业而言,将面临更深层次的税务稽核风险,面对更大难度的财税管理挑战。全电发票的开具可能遇到的问题:如税控发票的开具模式无法支持开具全电发票,面临系统的迭代;公司遍布全国试点和非试点区域系统难以统一平台支撑;两个平台开具数据分散、数据归集分析决策难等。

不过,挑战的同时,也为企业财务数字化和税务管理升级给了新机遇,加速对财务信息系统的转型。与此同时,结合对发票数据的分析,还能提升财务赋能企业经营决策、风险防控、规范管理的能力。

各大企业可以提前规划好全电升级方案,避免造成风险。