2019年10月份国家宏观政策关注重点有《实施更大规模减税降费后调整中央与地方收入划分改革推进方案》、《优化营商环境条例》、《十三部门关于印发制造业设计能力提升专项行动计划(2019-2022年)的通知》等,生态环保政策关注重点有《关于提升危险废物环境监管能力、利用处置能力和环境风险防范能力的指导意见》。其中,《实施更大规模减税降费后调整中央与地方收入划分改革推进方案》进一步理顺了中央与地方财政分配关系,有利于缓解地方政府财政压力。下面对此文件进行重点解读。

国务院关于印发实施更大规模减税降费后调整中央与地方收入划分改革推进方案的通知

1、文件解读

2019年10月9日,国务院印发《实施更大规模减税降费后调整中央与地方收入划分改革推进方案》,保障地方财政收支平衡,缓解地方财政压力,保障减税降费措施落地有力。

(1)基本原则

① 保持现有财力格局总体稳定。调动中央与地方两个积极性,稳定分税制改革以来形成的中央与地方收入划分总体格局,巩固增值税“五五分享”等收入划分改革成果。

② 建立更加均衡合理的分担机制。按照深化增值税改革、建立留抵退税制度的要求,在保持留抵退税中央与地方分担比例不变的基础上,合理调整优化地方间的分担办法。

③ 稳步推进健全地方税体系改革。适时调整完善地方税税制,培育壮大地方税税源,将部分条件成熟的中央税种作为地方收入,增强地方应对更大规模减税降费的能力。

(2)主要措施

① 保持增值税“五五分享”。在原有的优惠政策2-3年过渡期到期后仍然续行,即中央继续分享增值税的50%、地方按税收缴纳地分享增值税的50%。

② 增值税留抵退税地方分担的部分(50%),由企业所在地全部负担(50%)调整为先负担15%,其余35%暂由企业所在地一并垫付,再由各地按上年增值税分享额占比均衡分担,垫付多于应分担的部分由中央财政按月向企业所在地省级财政调库。

③ 将部分在生产(进口)环节征收的现行消费税品目逐步后移至批发或零售环节征收。具体调整品目经充分论证,逐项报批后稳步实施。先对高档手表、贵重首饰和珠宝玉石等条件成熟的品目实施改革,再结合消费税立法对其他具备条件的品目实施改革试点。

2、主要影响

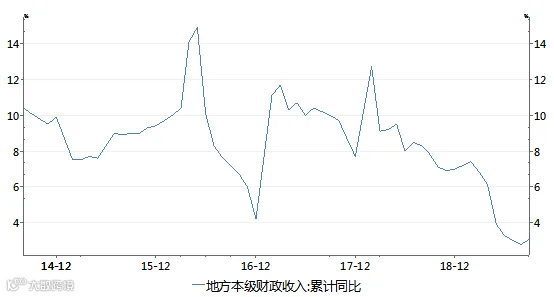

实施更大规模减税降费是应对当前经济下行压力的关键之举,而大规模减税降费必然会导致地方财政收入增速下降,2019 年前三季度,地方本级财政收入累计增速较去年明显下台阶(7.8%下滑至3.1%)。为匹配地方财权和事权,同时缓解地方财政过度依赖土地收入的局面,调整中央与地方收入划分的改革迫在眉睫。为进一步理顺中央与地方财政分配关系,支持地方政府落实减税降费政策、缓解财政运行困难,国务院制定出台了《实施更大规模减税降费后调整中央与地方收入划分改革推进方案》。

图 地方本级财政收入累计同比增速

(1)保持增值税“五五分享”比例稳定

全面推开营改增试点在2016年5月1日起已经开始实施,2016 年全面“营改增”之前,增值税上缴中央与地方的比例为75%:25%,全面“营改增”之后的 2-3 年过渡期比例为50%:50%。当时的说法是“届时根据中央与地方事权和支出责任划分、地方税体系建设等改革进展情况,研究是否适当调整。”最新的改革推进方案指出,“过渡期到期后,继续保持增值税收入划分‘五五分享’比例不变,即中央分享增值税的50%、地方按税收缴纳地分享增值税的50%”。

财政部数据显示,今年前9月全国税收收入126970亿元。其中,国内增值税49336亿元,占比近4成,是税收收入中最主要的项目。若按照前三季度的数据来看,五五分享相较于仅分享25%的方案,地方税收收入可增加约1万亿元。

增值税是非常典型的中央税种,由地方征收容易引发税收竞争、且容易促使地方出于增收考虑铺摊子、上项目。营改增之后五五分成的安排本是个过度方案,当地方税种进一步完善后,增值税中中央所占份额可能进一步上升。然而目前维持了五五分成的比例,与房地产税等地方税种的推进慢于预期有关。此外,在经济下行压力之下,适度维持对于地方政府刺激经济的激励机制,有利于缓解地方政府财政压力,也有助于稳增长和稳就业。

(2)调整完善增值税留抵退税分担机制

期末留抵税额,是指纳税人销项税额不足以抵扣进项税额而未抵扣完的进项税额。对于期末留抵税额,我国采用的是结转下期抵扣的制度安排。自2019年4月1日起,开始试行增值税期末留抵税额退税制度,并将该制度扩大至全行业(此前为装备制造、研发服务、电网等符合条件的企业)。“留抵退税”指销项税不足以抵扣进项税时,从原来的结转下一年抵扣变成了直接退税。

最新的改革方案指出,“增值税留抵退税地方分担的部分(50%),由企业所在地全部负担(50%)调整为先负担15%,其余35%暂由企业所在地一并垫付,再由各地按上年增值税分享额占比均衡分担,垫付多于应分担的部分由中央财政按月向企业所在地省级财政调库”。按照《方案》最新要求,退税由地方承担的部分改变为由中央和各地均衡分担,此举可有效缓解部分地区留抵退税压力,切实减轻基层财政压力。

(3)后移消费税征收环节并稳步下划地方

按照之前规定,消费税、关税、进口消费税和增值税等均归中央所有。最新的改革方案指出,“将部分在生产(进口)环节征收的现行消费税品目逐步后移至批发或零售环节征收,拓展地方收入来源,引导地方改善消费环境”。后移消费税征收环节,将原来由中央征收的消费税的一部分变成了地方税种,是增加地方税收的又一重要措施,同时也是培养壮大地方税税源、健全地方税体系改革的重要举措。同时,从生产环节转向消费环节征收,也有助于调动地方积极性,促进消费,完善地方消费环境。

来源:二航院 区域综合开发研究院

——//////////——