之前,我们曾经推出过一个保单分析的服务。

在我们给出分析结果后,我们发现很多朋友不是不清楚这份保单好不好,而是十分纠结到底要不要退保。

就好像网上的很多帖子,贴主不是不知道自己遇到了渣男,而是在纠结到底“舍不舍得”。

这篇文章,我们就和大家分析一下已经买了“踩坑”的保险,到底应该怎么办。

01

怎么看待退保带来的损失?

如果是还在犹豫期的时候想退保,自己分析一下这张保单的利弊基本就能做出决策。

那种退保时的“选择恐惧症”,基本都是被交过的钱逼出来的。

保费交得越多,退保时就越纠结,这是人之常情。

这时候,就存在一个沉没成本和机会成本之间的博弈了。

沉没成本:是指由于过去的决策已经发生了的,而不能由现在或将来的任何决策改变的成本。

机会成本:是指在面临多方案择一决策时,被舍弃的选项中的最高价值者是本次决策的机会成本。

举例:

小明楼下有一家新餐厅开业,他拿了一张餐厅的促销优惠劵,消费满200减20,点了175的菜以后发现非常难吃,现在犹豫要不要再加点一份25的煎饼。

小明的爸爸建议不如点上,反正算下来煎饼也就5块钱,小明的妈妈觉得算了,已经吃了这么难吃的饭了,就不要多吃几个难吃的煎饼了,虽然确实很便宜。

这就好像你花了五元钱,买了一个烂苹果,为了不浪费,还是吃掉了。这样你不但损失了五元钱,还吃了一个烂苹果。

这就是明显的沉没成本和机会成本的较量。

沉没成本,就是你怎么做都无法收回的成本,在沉没成本前,我们最容易犯的错误就是,对“沉没成本”过分眷恋,继续原来的错误,造成更大的亏损。

买保险也一样。

如果你购买了一张10年交的保单后,你在犹豫要不要退保,但是你已经交了两年保费,每年一万五,只能退给你八千,那么你就损失了二万二。

但是如果你继续供这份保单,你每年都会有一万五的费用,假如你找到了一份同等保障每年只要一万的保单,你那么接下来的八年你可以拥有4万块供你支配的资金。

也就是说,我们应该自己衡量一下划不划算,能够自己做出科学的评判。

02

什么情况下不建议退保?

虽然说保单的现金价值和机会成本这事需要自己衡量,但是当你遇到下面的这些情况的时候,就需要慎重考虑退保了。

1、缴费期即将结束

如果一张保单已经缴费很多年,或者保单现金价值很低的情况下,我们拿不回很多钱,这种情况建议慎重考虑退保。

一般来说,现金价值=已交保费-保险公司运营成本-风险保费+剩余保费所产生的利息,不过都是不需要我们计算的,保单上一般都会说明。

很多长期的保险,前几年的现金价值都不高,退保的话只能拿回少量的钱。

一句说,如果10年期的保险都已经交到第七年或第八年,已经不属于我们说的“爬坑”情况,坑太深已经爬不出来了。

2、健康有了新情况

大家都知道健康和保险是直接挂钩的,而且核保的标准和医生的标准有所不同。

有些时候医生认为不算严重的“小毛病”也会影响核保的通过。

所以如果最近的体检报告显示身体有了新的异常,尽管可能远远达不到理赔的标准,也可能会影响新保险投保。

另外,如果已经决定要做保单置换,我们也不建议在置换完成前体检,可以把体检稍微往后推推哦(不影响健康前提下)。

3、已经发生过理赔的情况

如果保障期间发生过理赔,要考虑这次理赔会不会影响退保后购买其他保险。

但是因为理赔的情况存在很大的差异性,我们建议想要退保的话还是先买好新保险,等过了新保险的等待期之后再进行退保,这样才不会出现保障空白期。

03

除了退保还有没有别的办法?

保险退保过了犹豫期一般只退现金价值,远远比不上自己所交保费,那除了退保以外还有没有别的办法呢?

有的,有的保险可以减额交清和自动垫付。

1、自动垫付

保费自动垫交是当投保人没有按时交纳续期保险费,而保单当时已经具有足够的现金价值时,保险公司以现金价值自动垫交保险费,从而使保单继续有效。

相当于投保人向保险公司贷款交纳保费。

如果这款保险可以允许自动垫付,也是可以不用直接交现金的。

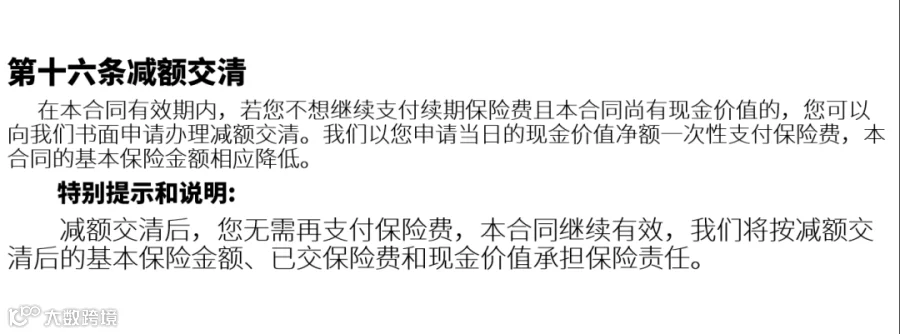

2、减额交清

减额额交清是投保人以本合同当时的现金价值在扣除欠交的保险费及利息、借款及利息后的余额,作为一次交清的全部保险费。

减额交清以后,保险仍然有效,只是保额会大大缩减,所以需要另外一款保险将保障补充完整。

不知道怎么优化保单?不了解哪款保险真的适合自己?迎扫描二维码添加我们的小助理,获取1v1的家庭保障方案哦~

相关文章