人没了,家庭责任会消失吗?

相信不同年龄段的人面对这个问题,会有不同的答案。

我们发现,很多找上我们的顾客,都是准爸爸或者新手妈妈。

他们告诉我们,以前不是没有听说过寿险,只是当时不觉得自己有这个需要。

但有了另一半或者孩子以后就不一样了,有了责任就有了牵挂。

今天,我们就来聊聊四大险种中的寿险。

01

什么是寿险?

寿险,顾名思义,是保障人寿命的保险。当被保险人发生身故或者全残事故时,保险公司按照合同约定支付保险金给受益人。

简单来说就是人离开了才能赔的险种。

这里的身故包括疾病、意外、自然身故,甚至投保两年后自杀也能获得赔付。

除了身故,主流寿险也保障全残,如果达到全残的标准也是可以赔付的。

当被保险人去世了,寿险就会赔钱给受益人。很多人会觉得买寿险是一件不吉利的事,况且人走了才能赔,意义何在?

其实,这是一种误解。

寿险其实是一种爱的传承。

当一个家庭劳动力发生不幸,家庭的日常支出仍然存在,特别是现在三十岁的年轻人,很多都背负着房贷、车贷或者信用贷。

如果家庭收入突然中断,对于家庭的影响是非常大的。

所以寿险虽然是给自己买的,但是这份爱是给到家人的,让他们在突遇生命中的狂风暴雨时,能打开你留给他们的一把雨伞。

举个例子:某公司的高管老王,四十岁,年收入50万,太太在家全职带孩子。家里的日常开销,300万的房贷车贷、孩子的教育费用,双方父母的赡养费,全部都是由老王一个人承担。

如果作为经济支柱的老王不幸早逝,所有的经济压力都会转移到他太太的身上,那整个家庭很容易陷入经济崩塌的困境。

但老王买了500万保额的寿险,即使有天自己不在了,保险公司赔付的钱也可以应对家庭责任风险,维持家庭的生活。

这正是寿险的作用,一旦家庭经济支柱不幸意外身故,不至于让家庭崩塌陷入困境。

02

谁需要购买寿险?

在了解具体的寿险以前,我们需要明确一点:到底谁需要配置寿险?

是所有家庭成员都需要吗?

答案是否定的。前面我们也有谈到,寿险其实是为家庭支柱量身定制的保险,主要的目的是转移家庭支柱留下来的家庭责任。

一个孩子或者老人的离开,带给一个家庭的伤害也很大,但是主要是精神方面的伤害,而不是经济上的。

如果说是治疗上的经济压力,应该是重疾险和医疗险来分担,而不是寿险。

所以只有家庭支柱需要购买寿险,老人和小孩没有家庭责任,是不需要购买的。

03

寿险有什么分类?

目前市面上的寿险主要有:终身寿险、定期寿险和两全保险。

定期寿险和终身寿险是按照保障时间来划分的,那么同为寿险,除了时效以外还有什么区别呢?

1、定期寿险

定期寿险有高的灵活性:保障期限可以选择10年、20年、30年或是至60岁、70岁等。

同时定期寿险也具有普遍性:适合绝大部分普通家庭、中产家庭投保。

只要你有成家立室的打算,有正常的负债,有预期孩子教育费支出的打算,一律都适用于定期寿险。

2、终身寿险

简单理解就是保障终身的产品,人固有一死,所以购买了就百分百会赔付。

终身寿险又可以分为定额终身寿险和增额终身寿险。

定额终身寿险相比定期寿险价格会比较高。终身寿险的保额,在被保人身故或全残后才能拿到,而领取保额的必然不是被保人。

这份保额可以作为传承,有别于遗产,能合理避税,不受继承法限制,可以指定受益人从而避免遗产纠纷。

而且正常情况下是不会出现强行偿还债务的情况,这也是终身寿险的一个优势。

增额终身寿险的保额随时间递增,兼具保障和理财的功能,主要看现金价值的增长。

相比于以上的两种寿险,增额终身寿险更像是一款理财储蓄型保险。

不仅拥有寿险的身故保障,并且根据合同约定,只要人还活着,保额和保险的现金价值都会每年增长。

另外增额终身寿险可以锁定终身固定利率;而银行储蓄最多只能提供固定三年或者五年的储蓄利率。

目前不管是余额宝还是各种货币基金,还是银行的大额存单利率,都在不断下滑,增额终身可以保持终身确定性利率的特点,可以更好满足大家需求。

它其实已经不是纯保障类型的保险了,我们接下来会专门写一篇文章测评增额终身寿险。

3、两全保险

生死两全保险是定期人寿保险与生存保险两类保险的结合,是指被保险人在保险合同约定的期间里假设身故,身故受益人则领取保险合同约定的身故保险金。

如果被保险人继续生存至保险合同约定的保险期期满,则投保人领取保险合同约定的保险期满金的人寿保险。

我们用一张表总结一下:

04

配置寿险时需要注意哪些?

1、明确需求,确定保额

从家庭的需求出发,了解自身是为了家庭责任的延续还是财富的传承。

然后是确定保额,保额多少才是充足的呢?

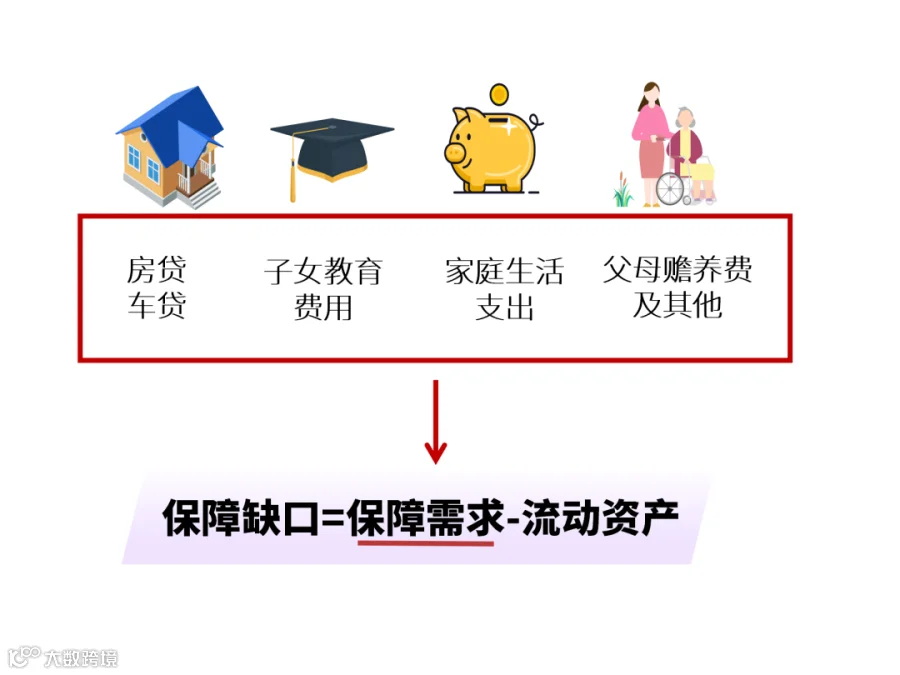

首先确定保障需求,保障需求应该从房贷车贷、子女教育费用、家庭生活支出和父母赡养费用等方面考虑,其实就是家庭责任的各个方面。

就是如果一个家庭劳动力突然离开,他身上肩负的家庭责任的总和。

接着,我们需要减去流动资产,因为如果有这么一天,家里现存的流动资产是可以用来抵抗风险的。

所以我们的保额就是保障需求减去流动资产。

2、责任条款

挑选免责条款少的产品,不要因为触犯了条款内的内容导致无法正常理赔。

免责条款就是发生了条款里的内容,保险公司不保的情况,这种条款当然是越少越好。

比如华贵大麦寿险的免责条款只有三条:

因为以下原因导致被保险人身故/全残的,华贵人寿不承担给付保险金的责任:

1、投保人对被保险人的故意杀害、故意伤害;

2、被保险人故意犯罪或抗拒依法采取的刑事强制措施;

3、被保险人自合同成立或者合同效力恢复之日起两年内自杀,但自杀时为无民事行为能力人的除外

如果投保人是自己,两年过后实际上就只有一条(故意犯罪或抗拒依法采取的刑事强制措施),算是免责条款最少的产品之一了。

3、家庭预算

还是那句话,保障必不可少,但是也不建议大部分资产都拿来做保障。

一定要在自己负担保费以及家庭开销之后,在预算允许的条件下进行,如果为了追求保障而造成太大的缴费压力使家庭经济风险会更大,这样反而得不偿失了。

讲了这么多,寿险无论是保额的确定还是具体的产品选择都是因人而异的,如果要精确的算出保额,选择合适的产品,就需要对自己的家庭财务状况和自己的家庭责任有清晰的认识。

如果对自己的财务状况并不清晰,不如联系我们的小助理,我们可以帮你一起计算出您的家庭责任,从而挑选合适的产品。

相关文章