通过和大家的聊天,我们发现,「理财规划」这个词越来越被大家所熟知和提及。但也会有很多人问,为什么要做理财规划?怎么做理财规划呢?

今天广爱酱就与大家来聊聊理财规划。

主要内容如下:

为什么要做理财规划?

科学的理财规划怎么做?

为什么要做理财规划?

可能有些人看到「理财规划」的第一个想法,怎么能把我的钱变得更多?最好是“一夜暴富”。

事实上,变有钱只是「理财规划」的一个过程,而不是结果。财务规划的真正意义是根据你现在的年龄和未来的收支情况,帮助你提前准备好未来的各种费用。毕竟,一个人的一生从出生起就背负着未来的债务~

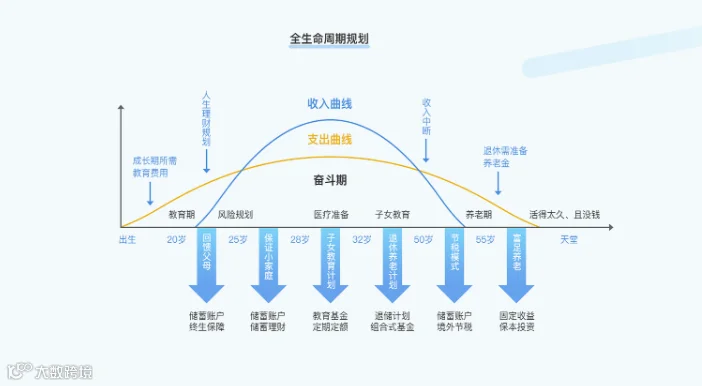

如何理解未来的债务和财务规划?广爱酱借用以下草帽图帮助您了解:

图源:广爱pro

可以看出,在我们的生命中,无论哪个阶段我们都在消费。生命按年龄划分,可分为教育期、拼搏期、养老期三个时期。

第一个是教育期(0~25岁),我们在父母的保护下长大,我们所有的生活费、教育费都由父母承担。

但在养老期(60~终身),我们退休了,意味着工作收入中断,我们努力工作了这么久,也应该享受一下生命了,这同样意味着消费的提高。

看看奋斗期(25~60岁)。我们为事业奋斗,追求更好的生活。这是人生的黄金阶段。同时,我们会发现赚钱的时间非常有限,只有35年左右(25~60岁)。

正是在这段时间里,我们创造的收入,除了满足我们的食物、衣服、住房和交通费用,买房子和汽车费用,其实也一直在继承,比如父母供我们学习,我们供下一代学习。在奋斗期间(25~60岁)预留的盈余就是让我们提前计划好孩子的教育基金,自己的养老金。

我们提到的「理财规划」正是为了帮助我们在奋斗期(25~60岁)提前聚集未来的各种费用(教育基金、养老金、旅游基金等)。)进行实际整合,对人生各个阶段幸福做好财务安排。

用大白话来说,就是旅游时有钱旅游,上学时有钱上学,养老时有钱养老。我们对生命的追求不是为了财富,而是为了自由。

有些朋友可能会想,我们的父母一代,没有做任何计划,一辈子都不会这样过来?

其实,这与这三个时代的特点是密切相关的:

第一点是:每一代人的需求和目标都是不同的。祖父母的时候新中国人刚刚成立。物质条件的局限性让他们不能考虑太多,他们追求更多的衣食住行。

第二点是:想想我们的上一代,整个社会以公有制经济为主。只要父母是国有单位的,教育、养老、医疗和住房都由国家承包。严格地说,他们不需要太担心自己的财务状况。然而,20世纪90年代,教育改革、住房改革、医疗改革和养老金改革发生了翻天覆地的变化,“狼”来了!在上述四座山(教育、养老、医疗、住宅)中,我们年轻一代应该自己承担。

第三点是:即使如此,我们的上一代人也非常节俭,可以为我们这一代人创造一个良好的教育环境和生活环境。在他们的认知中,这是他们最直观的财务规划方法,也就是说,节省每一个当前的盈余。

但对我们来说,如果我们能够专业地进行财务规划,它必须比父母的直接存款更有效。

科学的理财规划怎么做?

说了这么多「理财规划」必要性,那么如何进行科学的财务规划呢?以我们理财规划师为客户做理财规划的一般流程为例,为您讲解基本思路:

1、理财规划第一步:梳理人生重要目标

在此之前,有多少人认为财务规划的第一步是选择高收益的产品?

高回报代表高风险,但我们生活的关键目标往往对时间有着严格的要求(例如,从孩子出生的那一天起,他上小学、初中和大学的时间就基本定下来了)。当目标到来时,我们应该需要一些资源来支持,而不是——

“爸,我考上大学啦!”

“孩子啊,今年我们家财务亏损,家里没钱,你晚一年去上学吧!”

这不是一个简单的笑话,经历过2008年股市崩盘的朋友应该深有感触。

假如只谈收益,2008年前的2年中国股市,收益不高?两年上涨六倍!

但不到一年打了三折。

我们知道孩子哪一年上大学,但你能猜到那一年的市场是2007年还是2008年吗?连巴菲特都做不到。

因此,财务管理的第一步不是选择高回报的商品,而是整理你生活中的重要财务目标,并根据目标推动财务管理计划。

无论收入有多高,如果我们不能在需要的时候拥有它,我们就不能实现生活的幸福。

从财务管理的角度来看,人生的关键目标是什么?是那些对个人和家庭幸福有很大影响,但是没有办法可以从当前收入中支付的目标。

比如,对于大多数人来说,买房买车可以给自己带来安全感和幸福感;

再比如,对于有孩子的家庭来说,孩子能接受良好的教育是重中之重;

更长远一点的,希望可以早日实现人生财富自由,提前退休,环游世界……

房子、教育、退休、养老……没有人敢拍胸脯说这些人生大事发生在现在,我们可以通过本期收入来解决。在孩子上大学的前一年,我们不能保证他能立即存足够的钱上大学;在退休的前一年,我们不能保证我们能立即存钱周游世界,更不用说房子了。

理财规划首先要做的就是接受现实,满足自己的需求,看自己内心的期望有多高,而不是讨论外部长期投资有多高。无论外部收入有多高,如果我们不能按时实现我们的人生目标,我们会后悔一辈子。

2、理财规划第二步:梳理家庭财务状况

在第一步中,我们确定了家庭的财务目标,进入财务规划的第二阶段,我们要明确我们有多少财务资源。

理财资源一般分为财产与收益两类:

第一类:现在赚的钱,也就是家庭现在的资产。这里所说的资产应该扣掉你的债务,即净资产。

第二类:未来我们能继续赚到的钱,那就是家庭收入减去支出,即年利润。

净资产和年利润是我们真正可以借助的资源。

然后我们可以进一步思考:如何利用资源实现人生目标?

这就要看我们利用现有资源的效率以及利用时间的效率了。

在财务管理中,效率与收入有关。收入越大,效率越高。高回报往往代表高风险。当收入高到极致,风险高到极致时,生活就会变成赌博。

如何平衡风险和收益,需要提前分析风险承受度。首先计算出家庭所能承受的风险特征,在明确风险特征的前提下获得最合理的财务规划方法,在可控的起伏下获得更理想的利润。

此外,这取决于我们利用时间的效率。不知您是否听说过【黄金七年】?

简单来说,我们在前7年准备的财富让它一直复利滚存,所产生的总体收益会比后面用30年去储备的金额还要高!

换句话说,即使是相同的投资渠道和相同的回报率,开始得越早,需要花费的资源就越低,最终的利润也可能更高。

3、理财规划第三步:资产配置,用好自己的家底

有明确的目标,明确整理自己的资产和收入,结合家庭的实际风险特征,以下可以充分利用自己的财产,通过财务规划的形式逐步实现家庭的目标。

这个过程是根据之前的所有数据和计算量身定制的资产配置方案。

通过各种不相关的资产,包括防御和进攻。这样,我们不仅可以避免财产的急剧波动,而且可以有稳定的回报。

经过以上三个步骤,整个理财规划就颇见雏形啦。

接下来要做的就是长期坚持,与时间复利交朋友,稳步实现目标。

小tips:由于涉及到大量的数据和理财知识,理财规划的过程看似简单,实际操作可能有点复杂。

因此,广爱酱建议专业的东西可以交给专业的人——让财务规划师帮助我们,这样我们也可以投入更多的时间和精力来创造价值~

相关文章