许多没有接触过商业保险的朋友“误会”医保的作用,感觉有医保就够了。

说到保险,他们的第一反应是——“我已经有医疗保险了,不需要再买保险了”。

真的是这样吗?当然不是。

广爱酱想告诉大家:买了医保,商业保险还是很有必要的。

医疗保险不能解决什么问题?

举个女性常见的例子,乳腺纤维瘤。

乳腺纤维瘤如果使用传统手术,成本约为数千元,可以在社会保障范围内报销。

但是如果你想做微创手术,手术的痕迹比较小,几乎没有疤痕,手术后还是很漂亮的,对不起,社保没有保障,微创手术的费用大概在4万左右。

如果只有医疗保险没有商业医疗保险,你要么选择传统手术,要么只能自费支付高额的微创手术费用。

看第二个例子,概率相对较小,但没有人能保证他们不会遇到严重的疾病/严重的疾病。

现在全国各地的医疗保险都有大病医疗补充保险,每年的医疗保险金额可以增加到几十万或几百万,这似乎很高。

事实上医疗保险只能报销医疗费用,无论保险金额有多高,都不会超过实际医疗费用。

而一场严重的疾病需要的不仅仅是医疗费用,由于住院,请了长期病假,收入会缩水甚至中断,家人因为照顾自己需要经常休假甚至换份工作;月底的汽车贷款和房贷也不会停止......

上面两个例子体现的,就是我们认为医保最大的局限性:保而不包、无法弥补收入损失。

什么是保而不包?就是只能满足基本的医疗需求,不能做到100%报销。想要更好的治疗设备,更先进的诊疗手段,更昂贵的特效药,医保是无法做到的。

怎么定义“保基本”呢?其实就是“两定点三目录”。

两定点:定点医院和定点药店。

三目录:药品目录、诊疗项目目录、医疗设施服务标准。

无论医保报销额度放得多宽,还是会有相当多的治疗用药或者新治疗手段没被纳入医保的报销范围之内。医疗保险不会报销超过两个指定三目录的治疗和用药。

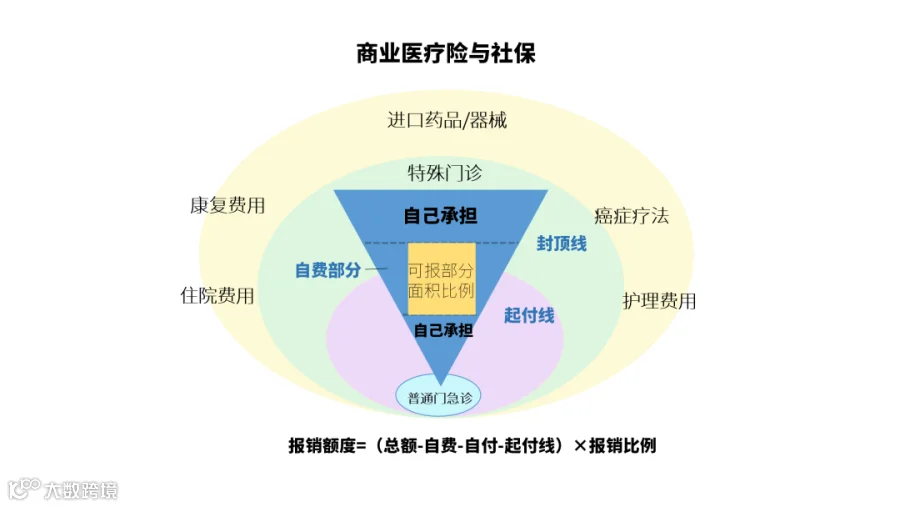

除此以外,还有报销额度的限制:起付线和封顶线。

起付线:一般设置在300-1800元不等,起付线以下的部分都需要自己承担

封顶线:即医保报销的限额,住院报销一般最高限额为10-40万左右,门诊报销一般为2万,超过的部分也需要自己承担。

而无法弥补收入损失则是所有报销型保险的通病。

现实情况是,除了医疗费用外,还有许多隐藏的费用和成本。

例如,如果你生病后不能工作,家庭收入会减少甚至中断,但日常生活费用、住房贷款、汽车贷款、房租、儿童教育等正常费用不会减少,或者在疾病康复期间,配偶的休假护理或护理也是一种隐藏的成本和费用。

因此,我们需要商业保险来弥补这些医疗保险无法解决的问题。例如,商业医疗保险可以报销医疗保险无法报销的部分,重疾保险可以填补收入损失。

接下来我们具体来看看商业保险如何作为医保的补充。

商业保险如何作为医保补充?

保险公司承保商业保险。投保人按照合同规定向保险公司支付保险费,保险公司按照合同规定,在发生约定的风险事故时,承担支付保险金的责任。

按照保险标的划分,商业保险可以分为财产保险和人身保险两大类。这里所说的作为医保补充险种主要是指人身险。

人身险主要有寿险、重疾险、医疗险和意外险四大类。

寿险主要是为了保障家人生活,转移家庭责任的风险。也就是说,让家庭支柱的突然离世不会对家庭的生活质量产生太大的影响;

百万医疗险主要是为了解决医疗费用问题,是社会医疗保险的有效补充,它可以报销医保无法报销的部分,如自费药品、进口药品、免赔额以上部分住院费用等。简单地说,如果有商业医疗险,生病之后先由医保报销,医保不报销的部分商业医疗险可以报销。

重疾险的风险通常是收入损失和医疗费用。如果被保险人不幸患有严重疾病,基本上意味着失去工作能力,而重疾险是“只要符合理赔条件,就可以申请理赔”,直接补偿大量的担保资金,但是这笔保费的用途完全没有限制,作为生活费用、以后的康复费用、偿还债务等都可以。

意外险则主要是为了预防意外风险和保障家人生活。意外险可以理赔意外伤残、死亡,也可以报销意外医疗费用,具有保费低、杠杆高的特点。

总结

商业保险确保如此全面,反过来,是否购买商业保险,不需要医疗保险?

当然不是。商业保险无法代替医疗保险的诸多优势。

例如,国家居民医保一年费用只有400多元就能享受国家统筹账户,这是商业医疗保险没有的。

还有社保是中国人民的福利,每个人都可以参保,无论你过去是否有疾病,过去的疾病有多严重,你都可以买医疗保险。假设一个人没有医疗保险,他不幸患癌症后开始缴纳医保,只要他缴费满12个月,他也可以享受医保保障。

这种情况商业重疾险和医疗保险几乎不可能承保。

最后,医疗保险是终身保障。只要中国的社会保障体系在一天,医疗福利就有一天。

所以,我们建立健康保障的第一阶段必须是医保。其次才是意外险、医疗险、重疾险等商业健康险。

想了解更多产品?不知道如何自己适合什么产品?快扫码下图二维码联系客服,获取和理财师一对一咨询的名额吧

相关文章