但是每年开学,很多学校都会发一份通知书,让各位家长签名交钱,为孩子买一份学平险。

“我看保费也不贵,值得买吗?”

”学平险这么多,买哪个好呢?“

“给孩子买了这个学平险是不是就够了,不用再买其他保险了?”

开学初关于学平险的问题不在少数,广爱君今天跟大家谈谈这件事。

学平险,即中小学生平安保险,一般是交1年、保1年的短期专属学生的商业保险。

那么学平险主要保什么呢?

中端一点的会加上一年期的寿险或一年期重疾险(或少儿高发特疾额外赔付);

高端版的会再配第三方责任,也就是俗称的“熊孩子”保障。

不过正是因为价格便宜,保障非常多,单个项目的保障并不算好。

就拿意外和疾病住院医疗为例,孩子运动时不小心骨折或者不幸患重疾,普遍只有几万的保额,赔付的这一点钱根本不够用

第二、健康告知非常宽松。

一般买保险都是要过健康告知的,要是投保前已患有部分疾病,或有明显症状,在买保险时就需要告知。

尤其是小孩子,出生前早产和低体重的,或者是因为黄疸住院了,有的保险就很难买。

不过好在学平险健康告知非常少,可能就2、3条,有的甚至没有健康告知。

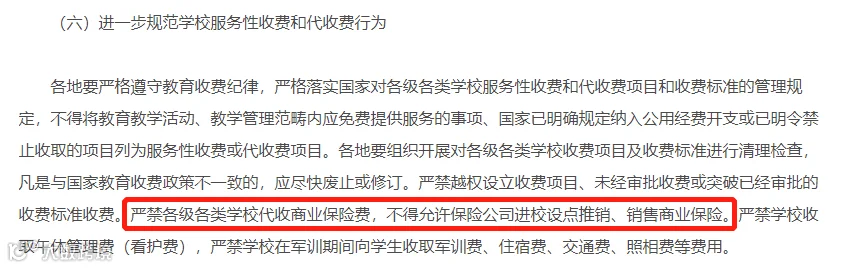

在以前,不少学校声称让家长们“自愿”为孩子买一份学平险,并且由学校代收保费,统一投保。

早在2015年,教育部为避免学校滥用职权和保险公司合作,成为“保险中介”,便发布了一则《意见》,禁止学校代销商业保险、代收保费,强制家长为孩子购买保险。

(图源:《关于2015年规范教育收费治理教育乱收费工作的实施意见》教办〔2015〕6号)

现在如果学校还有强制家长购买学平险的话,家长是可以提出质疑的。

当然,我们反对的是学校强制购买、代收保费等行为,并非抵制学平险本身。

至于学平险本身值不值得购买?

其实从上面的保障内容就已经可以看出,实用的保障还是有的,保费也便宜,作为补充保障,还是可以买的。

意外身故:未成年人身故保证金不能超过50万,未满10岁的不能超过20万,买多了也不能多赔;

意外伤残:最好是1-10级伤残都可以赔,而非只能赔全残的;

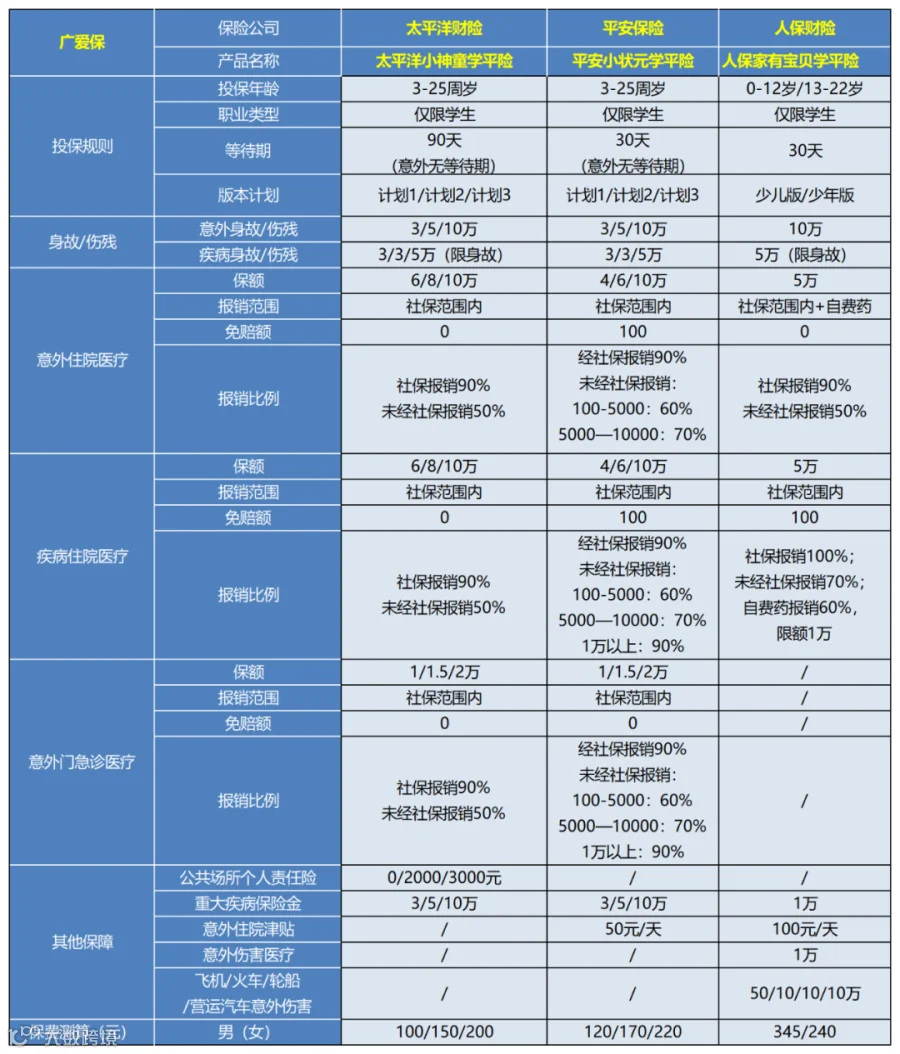

这里给大家推荐几款比较优质的学平险,大家可以参考对比:

意外伤残/身故,一次性赔付保险金;

意外门诊、住院,报销意外治疗费用;

疾病住院,可报销生病治疗费用。

公共场所个人责任最高可赔付3000;

意外/疾病住院医疗报销额度高;

价格便宜,仅100元左右,性价比高。

-

-

涵盖重疾保障,发生重疾可一次性获赔;

有意外住院津贴、特定交通意外额外赔。

适合人群:预算较高,看重自费药、意外住院津贴、重疾保障的。

正因为学平险什么都保一些,因此给不少家长造成了一种“学平险的保障很充足,配置学平险就足够了”的误解。

其实,学平险中最核心和实用的保险责任(意外身故/伤残+意外医疗+小额住院医疗),是【医疗险】和【意外险】部分保障内容的拼凑。

基本上都只能报销社保内费用,存在保额低、报销比例低等限制,所以我们也常说学平险是低配版的医疗险+意外险。

比如一年期寿险,保额低不说,孩子本身不承担家庭责任,定期寿险对孩子来说就是个伪需求,没必要购买;

又比如一年期重疾,学平险中的重疾保额太低,几千到几万不等,根本不够用。

想要给孩子配置充足的重疾保障,建议至少要有50万保额。

孩子年龄小,杠杆高,买长期重疾险很便宜;而且小孩健康问题较少,顺利通过健告、核保的几率较高。

因此,实在没必要通过学平险去配置有续保风险、停售风险的一年期重疾险。

综上,一年几十、一百的学平险,孩子在学校小磕小碰倒还能用得上;

但要真的说大病,单凭一份学平险,保障不了孩子的平安与周全。

即使买了学平险,也应该给孩子配置保障充足的重疾险、住院医疗险。

学平险便宜,但别忘了保障首先最重要的是“保障充足”。

一年浪费了几十一百来块,不是什么大事,但孩子没有得到充足的保障,生病时没有足够的经济支持,才是大事。

想要给孩子全面、充足的保障,建议父母们还是要按照重疾险+医疗险+意外险去给孩子配置,学平险最多只能作为补充。

孩子保障方案如何配置,1000-3000元方案仅供各位父母家长参考~戳《家长必看!1000元搞定孩子全部保险~》