上周和一个前同事聊天,他告诉我,他妈妈又病了。

阿姨三年前查出来白血病,这事我们都知道,经过半年的治疗后,顺利出院了。

话题有些沉重,我也只能安慰他,现在医疗发展速度挺快的,不管怎么说,我们自己要有坚定的信念。

但是他还是比较低落,繁琐的治疗过程是一个原因,他还有点发愁每天都在增加的治疗费。

家里不是没有积蓄,但是三年前的治疗费就花费了近二十万,三年里断断续续也在吃药,现在需要住院化疗,每天都是大几百的流水。

我有些好奇,我记得阿姨是有购买保险的,保险难道不够用?

他告诉我,公司给阿姨购买的重疾险第一年赔了三十万,医疗险在第二年开始就不能购买了,加上这几年的药费、营养费又花费了一些,如果不复发是够用的。

可惜天不遂人意,如果以后做造血干细胞移植需要凑凑钱,至于新的免疫治疗法进口的PD-1就不太敢想了。

他感慨,如果有一种商业险癌症复发也能赔就好了。

其实还真有,有几款重疾险产品有一个选项——重大疾病扩展保险金或者癌症津贴。。

这个重大疾病扩展保险金什么时候能派上用场?和多次赔付重疾险又有什么区别呢?

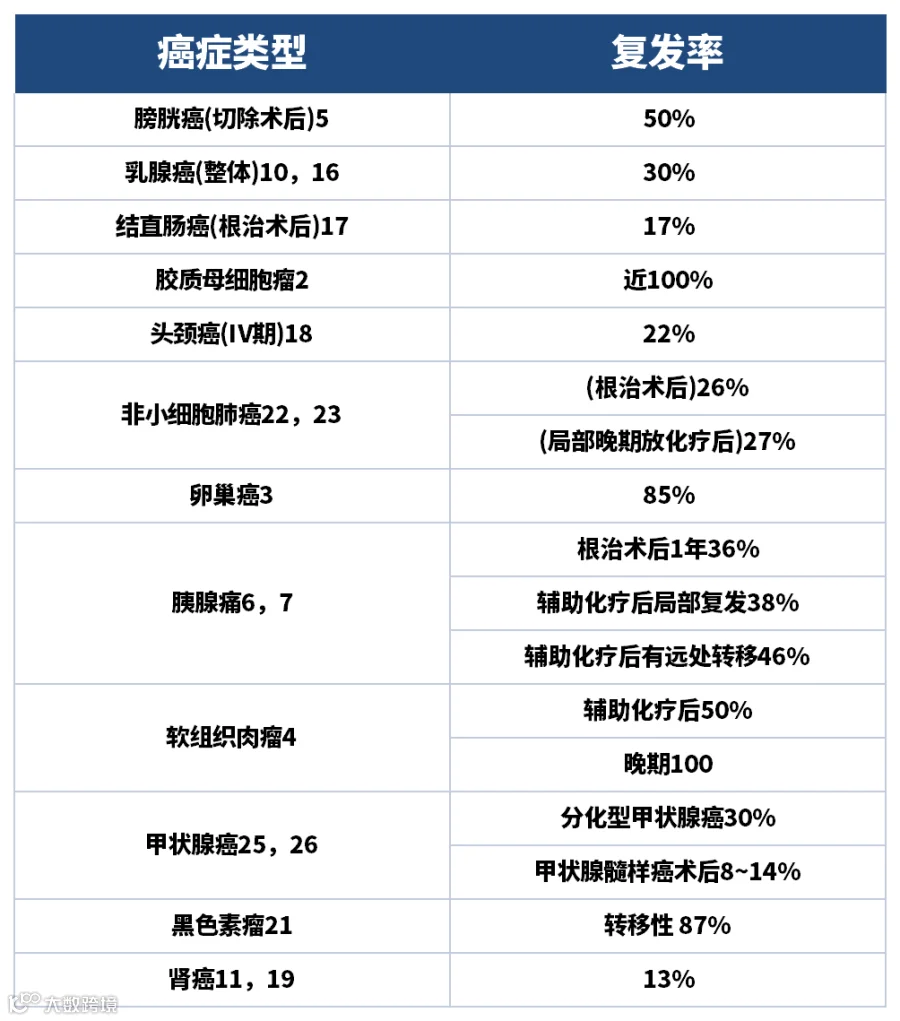

癌症复发,对于癌症患者来说无疑是第二次沉重的打击,是影响愈后和导致治疗失败的主要因素。

癌症的复发并不意味着治疗不正确,而是由很多因素决定的,比如癌症的类型、分期、治疗方式等等。

每一个手术成功的患者对待复查都像一次大考,战战兢兢的等待命运给自己的答案。

对于大多数家庭来说,复发的压力不仅仅是心理压力,还有经济上的压力。

研究显示,一场重疾的平均治疗费用为五十万,对于家庭来说是个不小的负担。

但是即使买了重疾险,重疾复发也是不赔的。

我们都知道,重疾险的常规分类,一般分为单次赔付重疾险和多次赔付型重疾险。

单次赔付重疾险:被保险人在保险期间内首次确诊罹患合同约定的重大疾病或发生合同约定的医疗行为,保险公司按照合同约定一次性给付保险金额,合同终止(个别产品重疾赔完后,中、轻症还能继续赔)。

多次赔付重疾险:第一次理赔重大疾病后,保险公司赔钱,合同继续,被保险人发生其他重大疾病,还能再次理赔,直到赔付次数用完。

很多人觉得,如果拥有了一款保障终身的多次赔付型重疾险,只要不幸患了可以理赔的疾病,无论什么时候都可以获得赔偿。

但是多次赔付型重疾险,严格来说是解决的是“多次罹患不同重疾”的问题,大多数同种疾病复发时都是不能赔的。

这个时候,有一个选择条款就弥补了这个遗憾。

重大疾病扩展保险金

如果选择了这个选项,那么在规定期限后再次患上同种疾病,还能够再一次取得赔偿。

比如癌症的新发、转移、复发,在很多重疾险中,会被定义为同种疾病而不能获得赔偿,但是勾选了这个选项后可以。

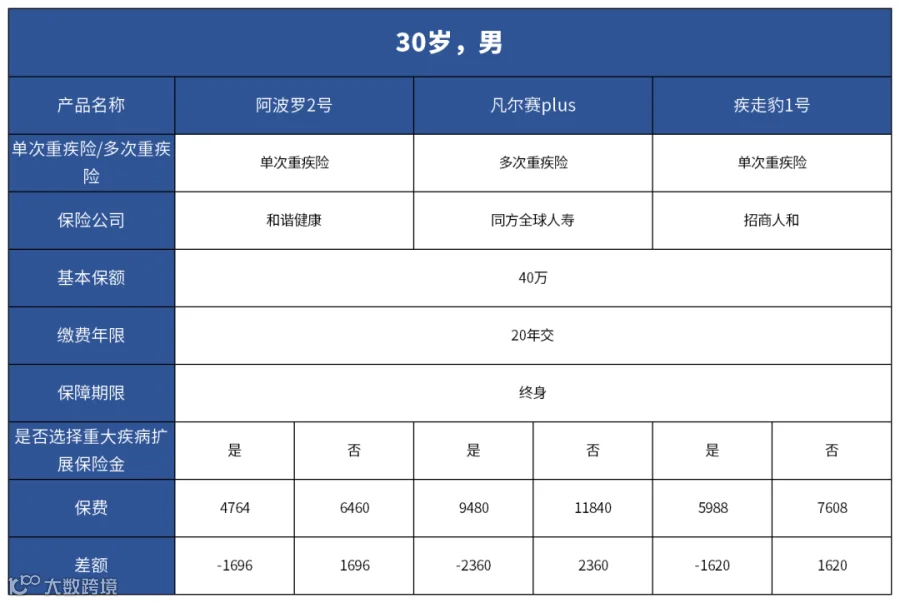

需要注意的是,并不是所有重疾险都有这个选项,有一些产品是有的,比如多次赔付重疾险中的阿波罗二号和单次赔付重疾险中的凡尔赛plus。

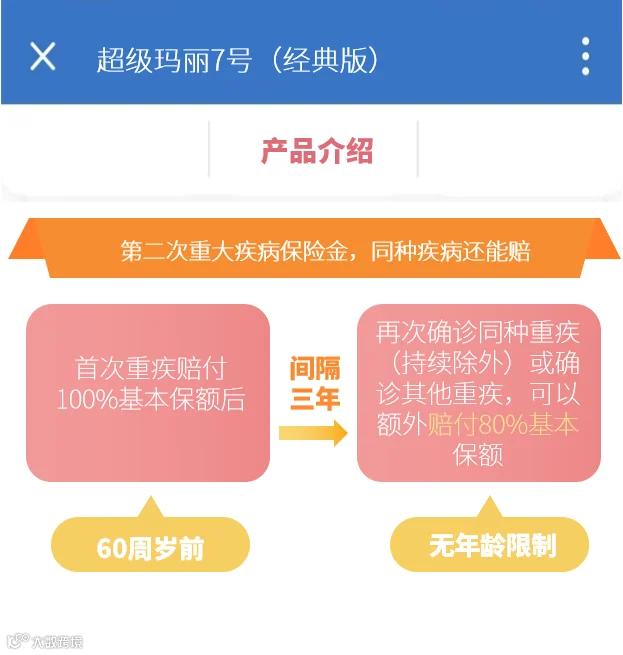

超级玛丽7号也有类似的条款,但是有年龄限制。60岁以前首次确诊重疾后,间隔期3年后,再次确诊同种重疾(持续状态除外)或确诊其他重疾,可以额外赔付80%基本保额。

当然,选择了这个条款,价格会相应的有所增长,拿阿波罗二号为例,30岁的男性保额40万,不投保重大疾病扩展保险金保费为4764元,投保重大疾病扩展保险金保费则为6460,一年相差1696元。

凡尔赛plus也一样,不过它的名称叫恶性肿瘤(重度)扩展保险金。30岁的男性保额40万,不投保重大疾病扩展保险金保费为9480元,投保重大疾病扩展保险金保费则为11840,一年相差2360元。

这个条款是有三年的间隔的,那如果三年内复发怎么办呢?

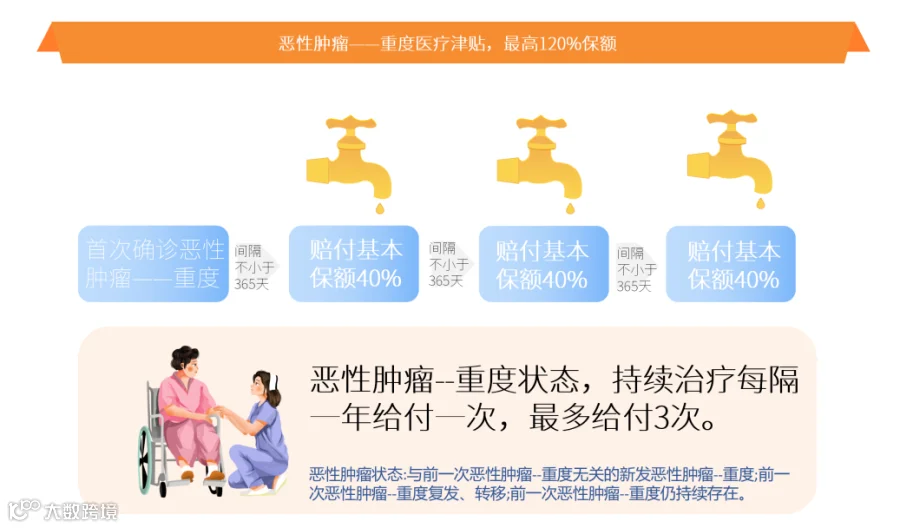

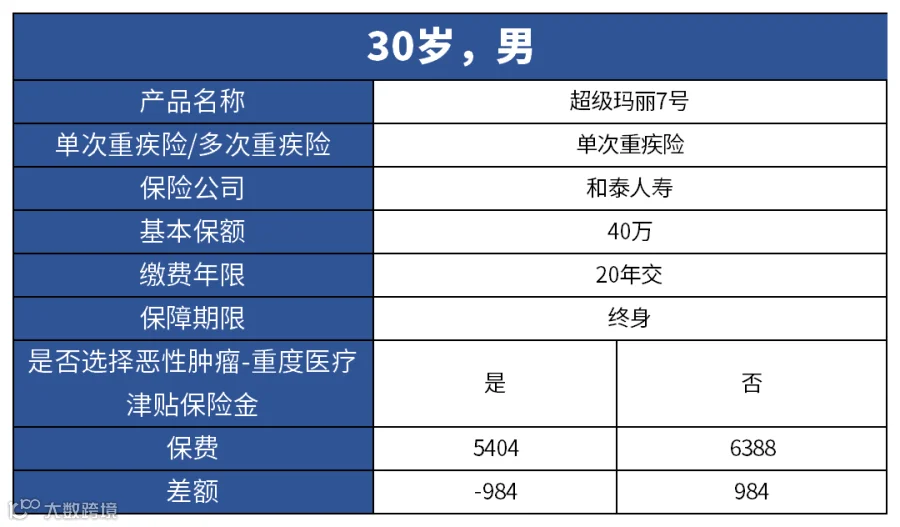

另外一款产品超级玛丽7号解决了这个问题,它有一个可选项是恶性肿瘤-重度医疗津贴保险金。

它的条款是这样的:首次确诊恶性肿瘤一重度后,间隔365天后,被保险人仍处于恶性肿瘤一重度状态,每次给付40%基本保额,累计给付次数以三次为限,每次给付间隔365天。

就是说如果患者的肿瘤治疗持续时间比较长,保险公司将分批再次支付120%的保费,这个条款对于多次化疗患者很良心。

毕竟大多数医疗险是一年期的,满一年后产生的医药费就没有办法报销,但是化疗期间的费用不会减少,而且化疗后身体抵抗力会变差,很多人会选择食用一些补品来增强抵抗力,这些都是医疗险没有办法报销的。

从价格方面看,30岁的男性保额40万,不投保恶性肿瘤-重度医疗津贴保险金价格为5404元,投保重大疾病扩展保险金保费则为6388元,一年相差984元。

这么看,超级玛丽7号的这个选项性价比挺高的,值得考虑。

总结:

重疾险是最为复杂的保险产品之一,它的保障是长期甚至终身的,因为给付型的特点费用也相对较高,因此我们在挑选时候应该仔细查看条款,尽量做到保障无死角全覆盖。

如果你对重疾险的这些条款感兴趣,欢迎扫描二维码添加我们的小助理咨询哦~

相关文章