随着互联网产业的快速发展,网络购物成为了人们的日常,几乎所有行业都在和互联网接轨,保险也不例外。

但互联网保险的出现,可能比你想象得还要早一些。

上世纪的90年代,互联网保险就开始显露头角,经过了30多年的成长,互联网保险已走完了一个相对完整的周期。

但很多人都会有疑问,互联网保险和线下保险到底有什么区别?它们的产品是一样的吗?

这篇文章,我们将会从公司、理赔、产品和服务四个角度,讲讲它们的不同。

大多数人刚接触的时候都以为线下的都是大公司,线上的都是小公司?那事实真的如此吗?

大家先来看一张图,这是在某宝上有产品销售的保险公司

其中平安、人保、太平、泰康这类保险公司大家应该略有耳闻,算是大家眼里的“大公司”。

说明很多“大公司”也不愿意放弃互联网保险的广阔前景,成立自营电商,加入了互联网保险行业。

不仅如此,互联网保险公司的控股公司也更多元化,其中不乏新兴行业的企业和传统保险公司“联姻”的产物,比如和泰人寿和众安保险,都能在其中看到腾讯的影子。

所以线上销售,并不能代表是大公司还是小公司,只是渠道不同而已。

就像我们去买手机,可以在品牌的实体旗舰店买,也可以到他们的线上网店购买,而且大多数公司都有自己线下的网点。

那有没有纯粹的互联网保险公司呢?

有的,纯粹的互联网保险公司其实就四家:众安保险、泰康在线、易安保险、安心保险。

这些保险公司属于保监会批准成立的正规公司,区别于传统保险公司,互联网保险公司不设分支机构,产品销售、理赔均线上进行。

但互联网的理赔明显效率更高,很多传统保险公司的小额理赔也选择开通了线上理赔通道。

大家在投保保险的时候除了关心公司产品是否靠谱、价格高低之外,最关心的问题还是理赔。

很多人会担心在线上买保险,没有业务员在身边,理赔的时候不知道找谁,也不知道怎么做。

过程麻烦不说,甚至担心如果业务员离职了或者电子保单截图丢失了,保险公司会不会不承认这份保单的存在。

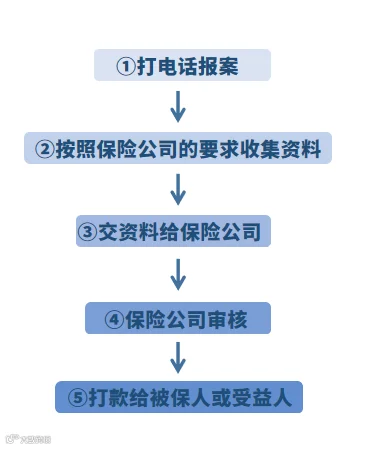

其实不管在线上投保还是线下投保,出险的时候,理赔都是这样一个流程:①打电话报案→②按照保险公司的要求收集资料→③交资料给保险公司→④保险公司审核→⑤打款给被保人或受益人。

互联网保险的产品的理赔确实有些不同,线下保险一般是直接交到保险公司,线上是上传到保险公司的官网、官微、APP或邮寄资料。

相较而言线上是更便捷的,但是现在不管在线上还是线下投保的,基本都可以通过app、官微或官网操作申请理赔。

在线上投保的,如果当地有分支机构也是可以到当地网点办理理赔,所以就目前而言并没有本质的区别。

虽然理赔流程一样,但也会有人担心保险公司会不会拖延办理理赔呢?

其实这个完全不用担心,因为有《保险法》在背后为消费者保驾护航。

《保险法》

被保人提交材料齐全后,保险公司应当及时作出核定,情形复杂的,也应当在30天内做出核定,并经核定结果以书面形式告知对方,对属于保险责任的,保险公司在材料齐全赔付协议达成后10天内支付赔款,不属于保险责任的,应3天内发出拒赔通知单并书面说明原因。

如果你是保险小白或者看了前面的流程图仍然觉得比较繁琐,也可以在提供协助理赔服务的保险经纪公司购买互联网保险。

为了提高客户的满意度,很多保险经纪公司都会提供协助理赔的服务,解决客户理赔难的问题。

互联网保险产品的价格似乎比线下产品便宜不少,这是不少初次接触互联网产品的朋友的直观感受。

原因大家多多少少也猜得到一些——互联网降低了营销费用和分支机构的费用等等,成本降低了产品价格当然也会有所差异。

这是其中一个原因,但是最根本的原因是——产品差异。产品都不同,价格当然会不一样。

那互联网保险和线下保险的产品差异到底在哪呢?

虽然保司和理赔都差不多,但实际线上和线下销售的产品和模式差距是非常大的。

传统保司的代理人销售的产品,主体就是终身寿险附加提前给付重疾的产品。

在这个基础上,保险公司还会附加其它险种或功能,比如返还、分红、意外身故伤残、住院医疗、意外医疗等。

也就是说,寿险和重疾就是必定要一起买的,买的是重疾,打包送一个寿险,你想要得要,你不想要也得要。

其实就是大家眼里的“捆绑销售”,这样保险责任就增加了,保费当然不可避免的要增加。

与之不同的是,线上保险的产品选择更加灵活。不仅可以单独投保重疾、寿险、医疗和意外,连年限都可以有一定的选择。

最重要的是可以选择不同公司的产品组合,真正实现个性化配置,对症下药,针对不同的需求最合适的保障。

互联网保险可以跳出传统保险的既定范围,满足消费者多样化的保障需求。

所以线下和线上的产品最大的差别在于:一个是捆绑销售,一个是个性化定制销售,针对不同的家庭情况,比如:城市、家庭成员、年龄、收入、负债以及身体情况等,配置适合顾客的个性化方案。

很多人觉得在线下有保险代理人在,有什么事可以联系代理人协助处理。

但是,代理人毕竟还是属于保司的人,他提供的更多的是前期的销售服务和后续的理赔资料协助收集提交。

真正发生一些问题的时候,可能他很难站在客户的层面去考虑一些问题。

互联网保险的服务体验较传统保险更加优化,适应年轻一代群体的需求,且在销售流程、理赔售后、客户服务、科技赋能等方面都有明显的进步。

随着互联网保险产业的不断创新和发展,很多公司都推出了新的服务以吸引顾客的关注,比如住院押金垫付服务、极速赔付服务,有些还会提供齿科体检等健康管理服务。

在新的宏观环境和全面合规管理的导向下,互联网保险在经历深度调整,互联网保险业也正在迎来一个新的起点。

可以说,在这30年里,中国保险行业对互联网保险的期待从未减少,银保监会对互联网的监管也不断完善,中国互联网保险的发展,是值得期待的。

当然,无论选择线上还是线下购买保险,我们都应该找到适合自己的投保方式,在投保时认真留意相关条款合约,做好健康告知,减少理赔时不必要的麻烦。

相关文章