网络上,很多大V都给过一个相同的建议:一定要狠狠存钱!

为什么要存钱?

知乎一位网友给出一个我很认可的答案:

“因为有钱,让我有面对未知的底气!”

失业、大病、育儿、养老...这些不定时造访的不可抗力,会明明白白地告诉你:

钱是唯一看得见摸得着的保障。

其实我们很多朋友都明白这点,但都有一个很现实的原因:觉得自己存不了并且坚持不下去。

分解下来,2个本质:没有存钱技巧、没有存钱

钱存哪里,在上周文章《人到中年,最怕这事...》就跟大家分享过,今天来帮大家解决存钱技巧的问题。

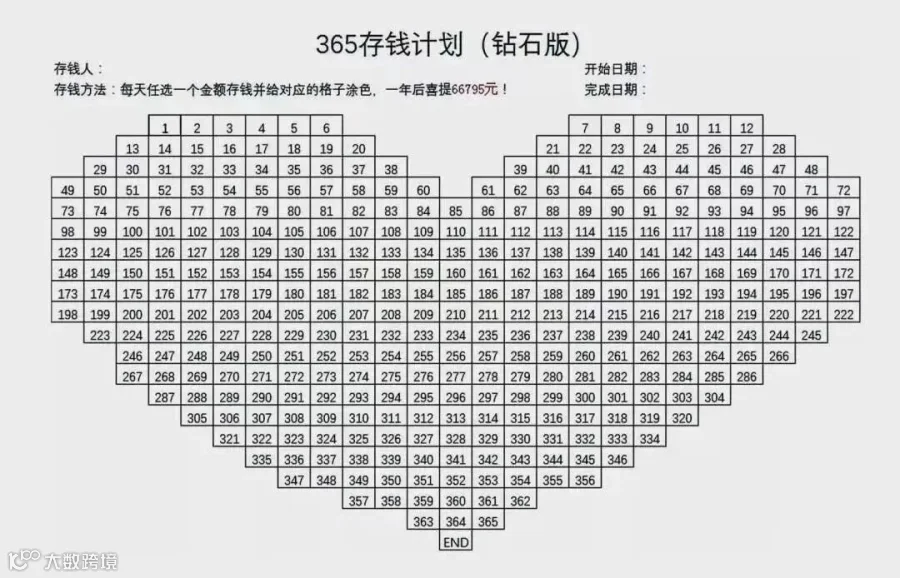

在365天内,每天从1到365,任意存个数字,不能重复。

方法也很简单,先建一个365格子的表格,将1-365的数字填进去;

当你每天存上一笔钱,就在那笔钱对应的数字上填个色。

(填满后你就收获一枚爱心哦)

每天坚持,随着日子一天一天过去,你存下的钱也在慢慢变多,等365个格子全部划满,你就存了66795元。

这种方法的好处是,可以随机根据当时的钱袋子情况去选择存入的金额;

但难点在于,有大半年的时间,每天都要存100元以上,对于收入没那么高的人来说,可能会很吃力。

所以大家可以不必拘泥于这个金额,把日存金额缩小一倍,从0.5元、1元、1.5元......到182.5元,一年下来也能存33397.5;

如果以天为单位觉得有点麻烦的话,可以按周为单位来存钱。

第一周存10块,第二周20块,依次递增,一年也有13780元。

如果觉得一年的跨度太长怕坚持不下来,就以月为单位,还可以将存钱的金额逐渐减少;

一个月的第一天存30元,第二天存29元,第三天存28元,最后一天存1元;

当然,如果存下的钱单纯作为现金或者活期存款躺着,其实是非常浪费的,毕竟钱也是有时间价值的~

更进阶的玩法,是在存钱的同时,把这些钱也充分利用起来,钱生钱、产生收益;

把我们用以上方法存到的钱,以月为单位,把每个月攒下的钱放进一年期产品里。

假设,本月存入800元,1年后,当这800元的产品到期,把到期本息加上新存的800元,再存成1年定期产品。

如果突然有一笔类似年终奖的大额资金进账,既想要定期存款的相对高收益,又想要兼得灵活性,那么也可以用这种方法存起来:

(填满后你就收获一枚爱心哦)

每天坚持,随着日子一天一天过去,你存下的钱也在慢慢变多,等365个格子全部划满,你就存了66795元。

这种方法的好处是,可以随机根据当时的钱袋子情况去选择存入的金额;

但难点在于,有大半年的时间,每天都要存100元以上,对于收入没那么高的人来说,可能会很吃力。

所以大家可以不必拘泥于这个金额,把日存金额缩小一倍,从0.5元、1元、1.5元......到182.5元,一年下来也能存33397.5;

如果以天为单位觉得有点麻烦的话,可以按周为单位来存钱。

第一周存10块,第二周20块,依次递增,一年也有13780元。

如果觉得一年的跨度太长怕坚持不下来,就以月为单位,还可以将存钱的金额逐渐减少;

一个月的第一天存30元,第二天存29元,第三天存28元,最后一天存1元;

当然,如果存下的钱单纯作为现金或者活期存款躺着,其实是非常浪费的,毕竟钱也是有时间价值的~

更进阶的玩法,是在存钱的同时,把这些钱也充分利用起来,钱生钱、产生收益;

把我们用以上方法存到的钱,以月为单位,把每个月攒下的钱放进一年期产品里。

假设,本月存入800元,1年后,当这800元的产品到期,把到期本息加上新存的800元,再存成1年定期产品。

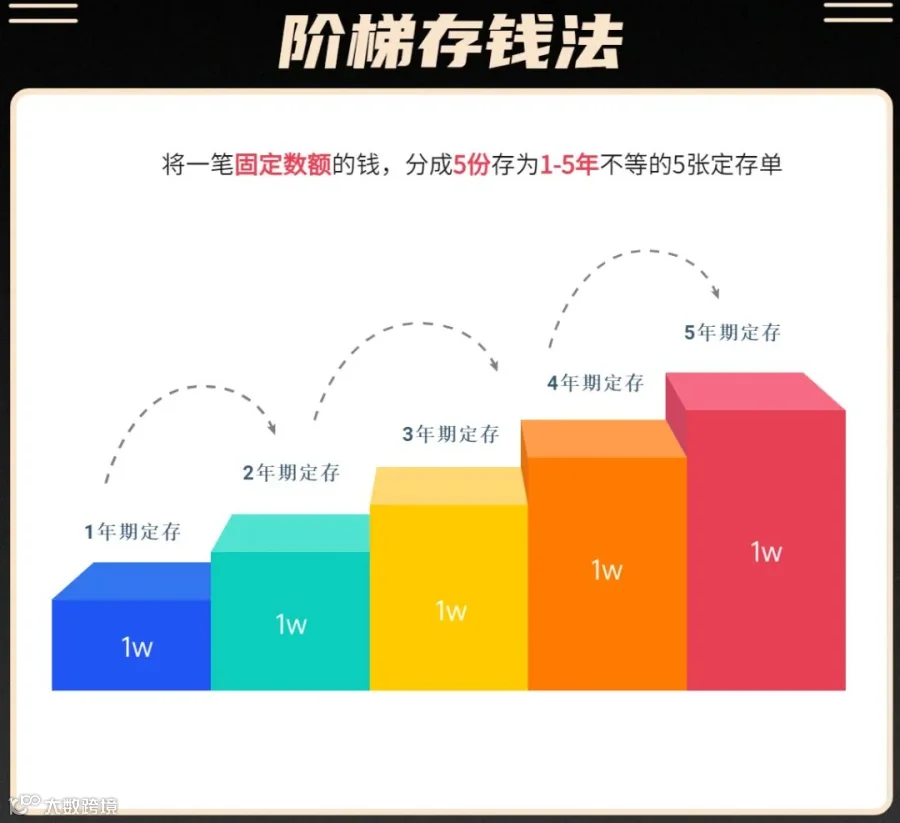

如果突然有一笔类似年终奖的大额资金进账,既想要定期存款的相对高收益,又想要兼得灵活性,那么也可以用这种方法存起来:

比如有5万块钱,我们把它均等5份,各按1、2、3、4、5年的定期去分别存这5笔钱。

5年后,你的5张存单就都变成了5年期的定期存单,且每年都会有一张存单到期。

这样一来,手上的钱灵活度会大大提高,同时也能享受5年期定存的高利息。

考虑到可能会有着急用钱的情况,可以把钱由少到多分成几份存入银行。

当有小额资金需求时,仅把小份额定存取出,这样既能满足用钱需求,也能最大限度获取利息收入。

比如10万元的资金,就可以按1万,2万,3万,4万分别存成定期存单。

急需用钱时,只需要动用其中一笔,不影响其他资金的利息。

如果怕自己坚持不下来,可以采取对赌法,找家人或伴侣监督。

比如这个月能按计划存过去钱,那么下个月就能拿回这笔钱,如果本月没有按时存入,那么之前存下的钱就归家人所有。

《世说新语》 里记载,东晋画家顾恺之吃甘蔗与常人不同。

一般人都是从很甜的根部开始吃,而他是从最寡淡的甘蔗梢开始吃。

有人问他,为什么不从最甜的部分开始吃?他回了一句:渐入佳境。

从甘蔗的末梢开始吃,会越吃越甜,越吃越有味,一点也没浪费。

过日子也是一样,前面苦点没关系,最重要的是后面的人生会渐入佳境。

想想看,看着账户的钱慢慢增加,这种感觉是不是很不错?