相信很多人在购买保险时都会遇到这样的疑问:

"这个保险产品很好,是哪家公司的呢?"

"这个保险公司规模看起来不大,会不会经营不善导致倒闭呢?"

"我从未听说过这家保险公司,它真的可靠吗?"

"我打算购买一份储蓄保险,把大笔资金交给保险公司,我会拿不回这笔钱吗?"等等。

广爱君想说,其实保险行业是庞大的,仅仅在人身保险公司这一块,就有90多家公司。

今天,我们就来讨论这些问题,主要内容如下:

熟悉的保险公司是否就等于“小公司”?

小公司”真的安全吗?真的有可能倒闭吗?

大公司”和“小公司”的理赔服务有何差别?

01

不熟悉的保险公司就等于“小公司”?

设立一家公司,虽说需要500万的注册资本,但并非一定要全额缴纳,亦可通过非现金资产进行评估。

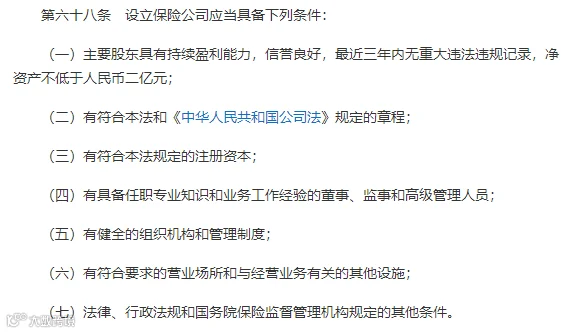

但如果你想要创立一家保险公司,那你必须拿出至少2亿的现金作为注册资本,而且不能用其他资产进行抵押,必须是实打实的现金。

这样的投入规模,无论在哪个行业,都是一个巨大的数字。

并且每家保险公司的营销策略也是不同的,比如说,有些公司注重招聘大量的代理人,有些公司在广告宣传上投入大量的资金,有些公司则是注重产品的研发和口碑传播。

这些花费最终还是会反映在产品的价格上,也就是说,消费者其实是在为保险公司的影响力买单。

02

“小公司”安全吗?有可能倒闭吗?

因为有金融监督管理总局这个老大哥管着保险公司。

-

严格审查保险公司注册。

任何欲设立保险公司的机构都必须满足高昂的注册资本、健全的公司架构和专业的团队等多项严格要求,以确保保险公司具备稳健经营的基础。

-

持续的监督和管理保险公司经营。

包括定期的财务报表审查,对保险产品的审批,对保险业务的监管,以及对保险公司的风险控制,都会进行严格的监督,防止保险公司存在违规经营的情况。

-

为消费者设立投诉渠道 消费者可以通过这些渠道对保险公司的服务或产品提出投诉,金融监督管理局会对投诉进行调查,并督促保险公司改正。

03

“大公司”和“小公司”的理赔服务有何差别?

所以,无论是大公司还是小公司,理赔的速度应该是一样的。

至于服务方面,这主要看保险公司的管理水平和服务理念。有些大公司因为客户多,可能会出现服务不到位的情况。

04

说在最后

并且,无论保险公司大小,消费者的保单都是有保障的,无需过于担心保险公司会倒闭。