搜索

首页

大数快讯

大数活动

服务超市

文章专题

出海平台

流量密码

出海蓝图

产业赛道

物流仓储

跨境支付

选品策略

实操手册

报告

跨企查

百科

导航

知识体系

工具箱

产业园

更多

找货源

跨境招聘

DeepSeek

首页

>

医保个人账户“缩水”,我们的钱去哪了?

>

医保个人账户“缩水”,我们的钱去哪了?

广爱保

2023-03-03

1

导读:待遇更好,看病更省钱。

最近不少朋友发现,自己的医保个人账户“缩水”,进账比以往少了很多。

很多人都懵了,纷纷在网上询问是什么情况?少的钱去哪了?

大家不用慌,这是因为最近国内各地开始了新一轮的医保改革。

这次的医保改革说来已久,

只不过,最近各地才逐渐出台细则,开始落地实施,所以这次的改革其实不算突然。

那到底为什么要改变个人账户的计入方式,我们减少的钱又去哪了?下面我们来好好说一说。

01

医保个人账户缩水了?

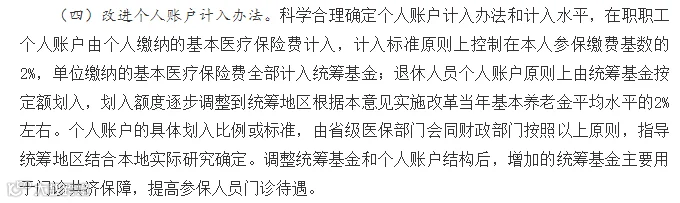

这次改革,对职工医保的个人账户计入方式进行了调整。

调整前:

个人缴纳的费用全部进入医保个人账户,单位缴纳的费用分为两部分:一部分进入个人账户(一般为30%),一部分进入统筹账户;

调整后:

个人缴纳的费用依然全部计入个人账户,单位缴纳的部分则全部计入国家统筹账户。

举个例子,2022年

广州

医保最低缴费基数为6757元,单位缴费比例5.5%,个人缴费比例2%,则计入个人账户的资金为:

调整前:6757*5.5%*30%+6757*2%=246.63元;

调整后:6757*2%=135.14元。

那么,单位为我们缴纳的这部分钱,就凭空消失了吗?

当然不是。

这部分钱会去到医保的统筹基金池,

用于提高大家的门诊保障待遇。

02

减少的钱去哪了?

这次医改主要是为了推进门诊共济保障的实施,用大白话讲就是提高门诊报销待遇

。

以往职工医保都是以住院保障为重心,即便有门诊保障,也只有部分慢性病和大病可以报销。

而发生率最高的普通门诊,却只能由患者用个人账户的余额或自掏腰包解决。

但普通门诊去得最多的又往往是体弱多病的中老年人,这时候就会出现“年轻人的个人账户余额闲置,中老年人的个人账户余额不够花”的情况。

可见,

个人账户缺乏共济性,在门诊保障方面有一定的局限性。

本次医改就是为了改变这个“BUG”,建立门诊共济保障,以减轻有需要的群众在门诊医疗方面的负担。

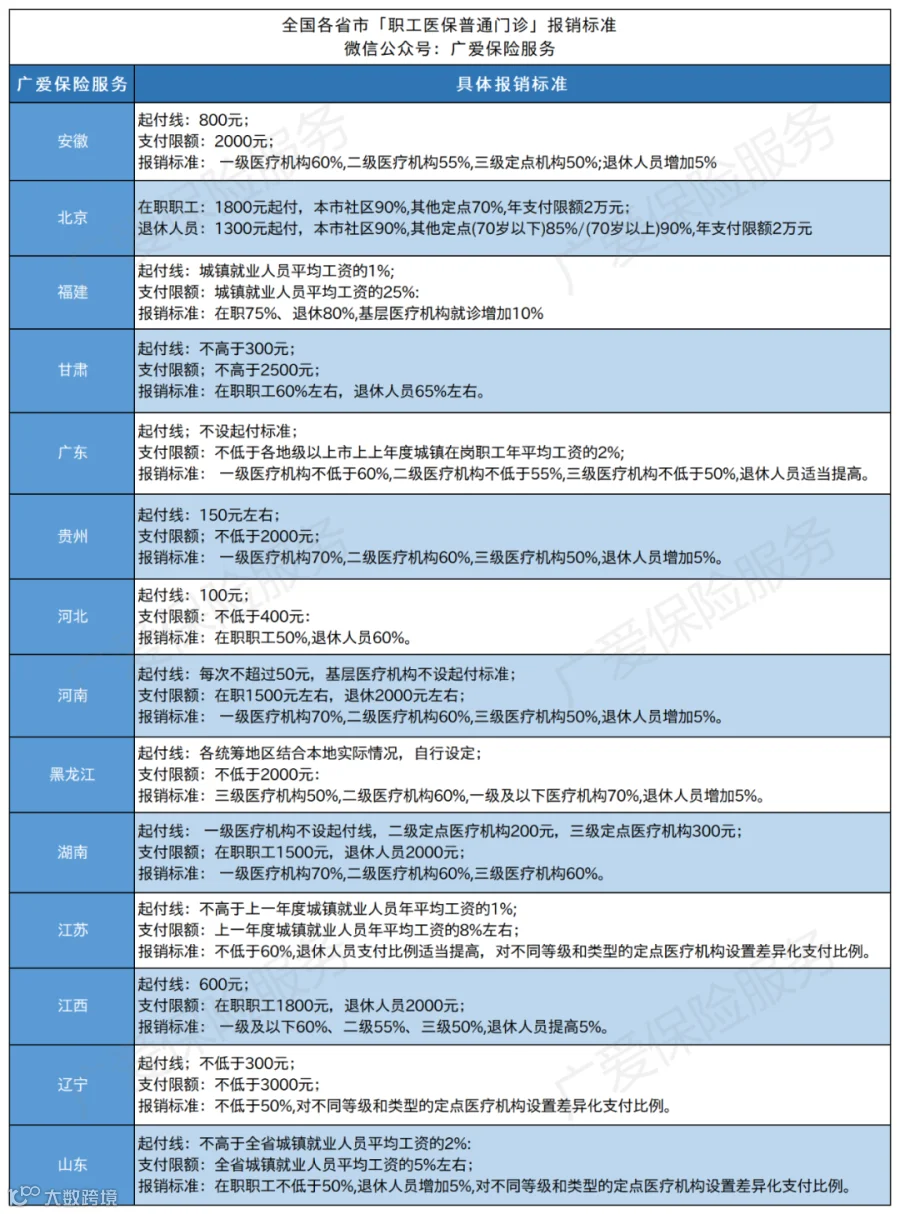

门诊共济制度建立后,我们的门诊待遇可就大大提升了:

普通门诊费用可以报销

以往职工在门诊看病只能自费或用个人账户余额支付,

而现在门诊费用也可以用医保进行报销了。

大多数省市统一规定了起付标准、支付限额以及报销比例,也有部分省市只在细则中提出了笼统的待遇要求,具体报销标准由各地市自行设定。

*或有缺漏,欢迎在留言处补充

基本上各地的起付线都在几百块左右,甚至还有不设起付线的,

比如广东,报销门槛更低了;

报销比例大多在50%-70%区间,

按医疗机构的级别分级设定,等级越低待遇越好;

待遇水平向退休人员倾斜,

不管是起付线还是报销比例,退休人员都优于在职人员。

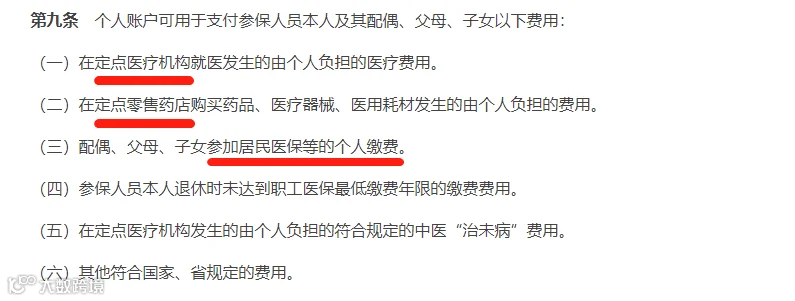

个人账户余额可供家人使用

现在的职工医保个人账户已经可以实现“家庭共济”。

以往

个人账户的余额仅限本人使

用,而现在配偶、父母、子女也可以共用我们的余额了,具体使用范围如下:

对于年轻人来说,身强力壮的,平时可能很少用到医保卡的钱,这就导致了个人账户资金的闲置,而家里上了年纪的父母却时不时跑一次医院,看病买药频繁,医保卡的余额都不够用了。

家庭共济政策出台之后,终于可以把个人账户中闲置的资金“盘活”了,这也大大提高了资金的利用率,真正做到了一人参保,全家受益。

03

写在最后

根据国家部署,门诊共济保障改革将用3年的

时间

来完成。

现在很多地方都发布了相关实施细则,因各地政策可能存在不同,所以想了解具体的政策内容的,建议拨打当地人社局电话(

区号

+12333)咨询。

门诊能报销对咱们来说肯定是一大利好,只不过大家看各地的报销规则应该也发现了,门诊报销依然存在医保目录以及报销比例、报销限额等等限制。

所以不论如何,都建议大家有条件的,要适时做好额外的商业

保险

保障,做医保的补充。

想做保障规划的朋友,

扫描下方二维码,免费报名

,会有专业理财师为您耐心讲解,匹配合适的产品并协助规范投保,提供后续理赔

服务

。

1对1

免费

咨询保险

量身定制家庭方案

免费协助投保

提供理赔等终身后续服务

【声明】内容源于网络

0

0

广爱保

广爱保险经纪有限公司

内容

126

粉丝

0

关注

在线咨询

广爱保

广爱保险经纪有限公司

总阅读

17

粉丝

0

内容

126

*或有缺漏,欢迎在留言处补充

*或有缺漏,欢迎在留言处补充

广爱保

*或有缺漏,欢迎在留言处补充

广爱保

*或有缺漏,欢迎在留言处补充