最近,广爱君关注到一个“延迟退休”的话题:

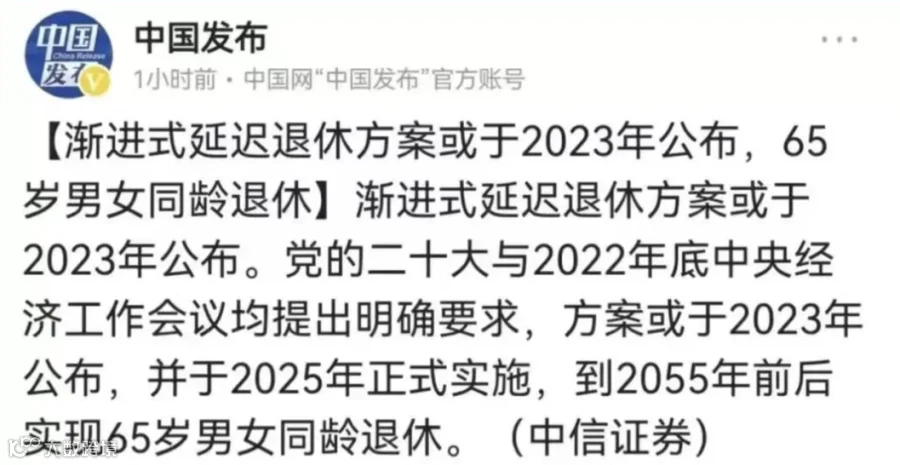

说是或于2023年公布的“渐进式延迟退休方案”表示,到2055年前后实现65岁男女同龄退休。

假如真按这个节点来推算的话,70后,80后群体会不同程度地延迟1~2年的退休时间。

而90后及之后的群体,都将面临至少5年~15年的延迟退休!

(预计延迟退休年龄演算表)

于是不少网友陷入焦虑中:

“要是活不到退休,或退休后没领几年养老金就去世了,之前交的十几年养老保险岂不白交了?”

“交了三四十年的社保,65岁才可以领,交了这么久,领的时间这么少,还划算吗?”

甚至有人萌生了“社保跟医保都不想交”的想法。

对于这些实际关切到我们自身利益的问题,广爱君今天就跟大家好好聊一聊。

针对上述两个困惑,广爱君先在这里跟大家说明,养老保险不会白交。

第一,参保人不幸去世后,家属可以从养老保险里领到三笔钱——养老保险账户个人余额、丧葬补助金、抚恤金。

无论你交的是职工养老保险还是居民养老保险,我们自己交的钱都会进入个人账户。

根据《保险法》的规定,个人死亡,个人账户余额可以继承。

连本带息都会留给家属。(养老保险个人账户里的钱,每年还会复利增值哦,2022年的记账利率为6.12%,远高于银行存款利息)

以广州为例,2022年城镇居民月人均可支配收入是4742元,丧葬补助金是9484元。

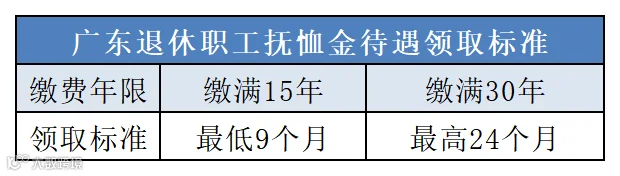

3. 抚恤金

目前只有职工养老的参保人员才有抚恤金待遇,交居民养老保险还没有。

是以”上一年城镇居民月均可支配收入“为基数,根据缴费年限确定发放月数,在基本缴费年限基础上每满1年增加1个月。

比如某退休人员的缴费年限为27年,则发放月数为9+(27-15)*1=21个月。

按照2022年月人均可支配收入计算,亲属能领到99582元的抚恤金。

第二,“延后领取5-10年,领取时间缩短”觉得不划算,甚至想要停缴的想法是不可取的。

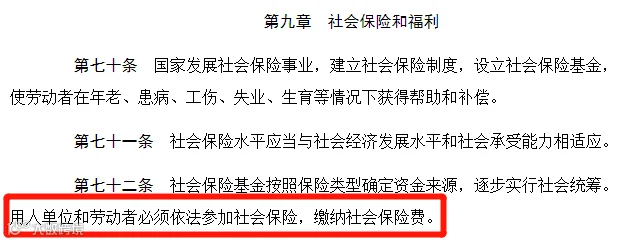

从法律上来说,也是不合规的。

根据《劳动法》规定,用人单位必须依法为员工缴纳社保。

公司给咱们交大头,自己交的只占少部分,对我们来说还是划算的。

而且目前我们我国平均寿命已经超过78岁,未来随着医疗技术的进步和生活水平的提高,这个寿命还会更长。

而养老金可以终身领取,作为老年生活的基础保障,避免”人活着,钱没了”的尴尬!

只不过,仅靠社保养老金是无法满足咱们体面养老的需求

有一个词叫”养老金替代率“,退休以后领取的养老金,和退休前工资收入的比例。

目前我国养老金替代率从70%高位下降到40%左右,一直没有反弹的趋势。

现在养老金替代率不到50%,意味着退休后收入直接减半。

假设退休前月薪5000元,那么养老金只有5000*40%=2000元。

只能说解决了基础的温饱问题而已,失能请护工、生病的医疗费、旅行等享受性消费都没有办法被满足到

大家也别想着未来这些能靠孩子帮忙。

随着人口结构变化,普遍“421”式家庭结构会让不少年轻人不堪重负。

一对年轻夫妇,至少要承担4个老人和一个小孩的生计。

家里老人患上大病要治疗,甚至失能的:

子女辞职照顾,家庭则失去一份收入;就算送去专业护理机构,也要面临每月几千甚至上万元的治疗护理费用。

即使孩子孝顺,但在长寿面前也变得无解。

可能父母100岁的时候,孩子都70多岁了,自己都是需要被照顾的老人,哪里还有精力和财力去养一个百岁老人呢?

所以这两年,国家就在大力号召:养老不能只靠国家,一定要在社保之外再多存点养老钱!

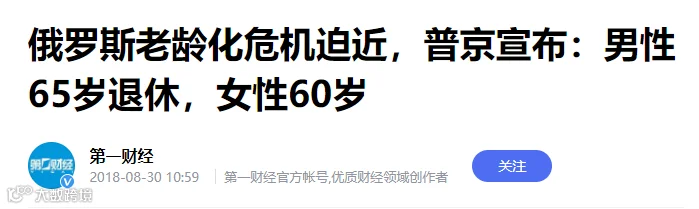

政府表示计划未来10年男性退休年龄由60岁提高至65岁,女性在16年内由55提高至63岁。

为了平息民众愤怒,政府才将女性退休年龄改为60岁,而男性还是不变。

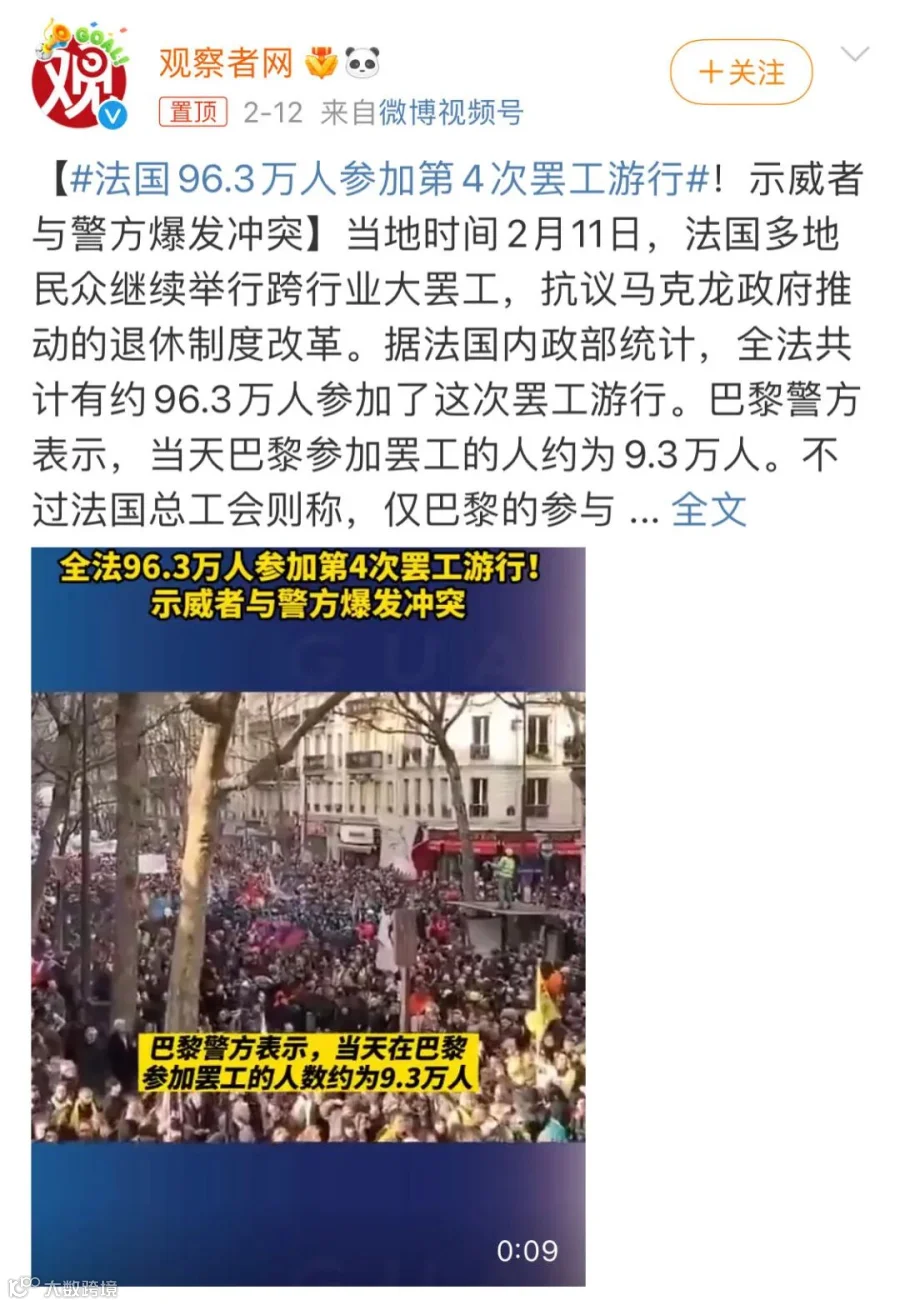

有让步,但是不多 远在大陆另一端的法国,即使抗议延迟退休活动正愈演愈烈,政府也没有丝毫要让步的意思。

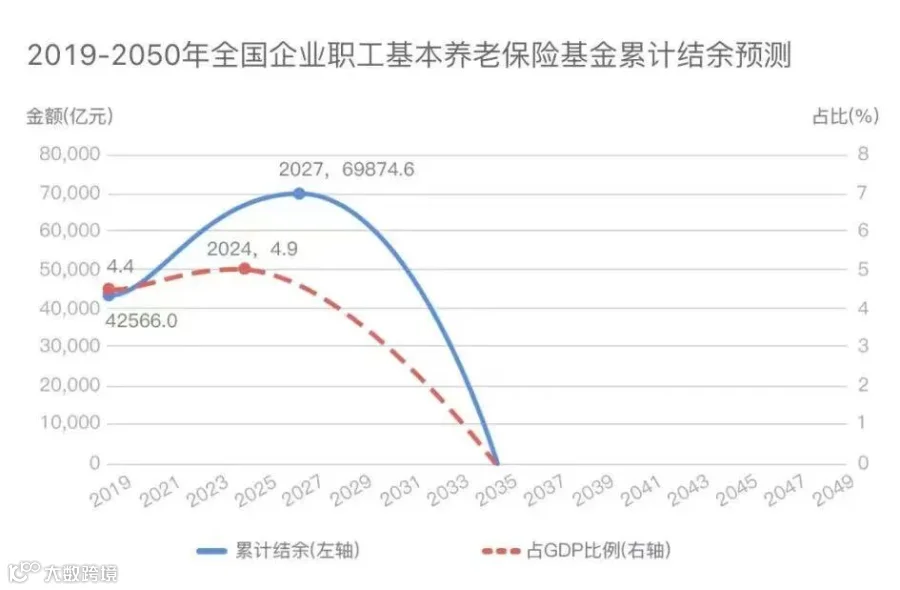

原因是国内养老金系统不堪重负,再不改变未来会有很多人领不到养老金。

其实我们国家要搞渐进式延迟退休,也是提前预见未来国内养老金会像这两个国家一样“不堪重负”,只好让交钱的人交久一点,领钱的人领晚一点,填补养老金的缺口。

所以不管我们愿意不愿意,未来延迟退休都是板上钉钉的事,落地只不过是时间问题。

远在大陆另一端的法国,即使抗议延迟退休活动正愈演愈烈,政府也没有丝毫要让步的意思。

原因是国内养老金系统不堪重负,再不改变未来会有很多人领不到养老金。

其实我们国家要搞渐进式延迟退休,也是提前预见未来国内养老金会像这两个国家一样“不堪重负”,只好让交钱的人交久一点,领钱的人领晚一点,填补养老金的缺口。

所以不管我们愿意不愿意,未来延迟退休都是板上钉钉的事,落地只不过是时间问题。

当然,延迟退休并不是强迫你工作到65岁,而是65岁之后才能领退休金。

如果你攒够了钱,就算是35岁退休养老,也不会有人拦着。 但如果不积极准备,即使工作到65岁,等待的也是一个捉襟见肘的老年生活。

在韩国,有420万的老人不是在工作,就是在找工作的路上。尽管法定退休年龄是60岁,但实际上人们平均工作到71岁才能真正休息。

大多数老人在从事着快递员、大厦保安、清洁工、加油员....等体力工作!

也不是不去找更好的工作,只是年龄大了、体力跟不上、身体有很多病痛,人家根本不要。

日本也有很多老年人面临这种困境,有部纪录片名叫《团块时代:老后破产》,说的就是养老问题,也建议大家看看~

既然“延迟退休”迟早会成为现实,咱们就只能接受并且努力降低“延迟退休”对老年生活的影响。

但如果不积极准备,即使工作到65岁,等待的也是一个捉襟见肘的老年生活。

在韩国,有420万的老人不是在工作,就是在找工作的路上。尽管法定退休年龄是60岁,但实际上人们平均工作到71岁才能真正休息。

大多数老人在从事着快递员、大厦保安、清洁工、加油员....等体力工作!

也不是不去找更好的工作,只是年龄大了、体力跟不上、身体有很多病痛,人家根本不要。

日本也有很多老年人面临这种困境,有部纪录片名叫《团块时代:老后破产》,说的就是养老问题,也建议大家看看~

既然“延迟退休”迟早会成为现实,咱们就只能接受并且努力降低“延迟退休”对老年生活的影响。

养老的本质,年轻时用劳动力换取财富,老了再用财富购买劳动力的服务。

那么在社保之外多存一笔养老金,以求退休后收入不掉档,过上理想养老生活是很有必要的。

这个答案因人而异,因为每个人对退休生活的设想,需求都不一样,家庭财务情况也不一样。

哪怕你现在只有二三十岁,资源有限,存不下多少钱,做完养老规划,心里对自己的养老准备有个清晰的认知和方向:

这些问题,专业人士都会按照下面的步骤帮你清清楚楚地算出来,给一个清晰的养老金储备方案。

按照规划的方案来做,努力工作存钱、理财增值、账户里就有一笔足够的钱养老。

这次也给大家提供了免费的养老金规划,扫描二维码或点击阅读全文即可领取。

即使你觉得目前的财务资源有限,也不妨碍你提前了解一下,有益无害。