医保卡外借后,我才知道的惨痛真相......

广爱保

广爱保

“倩倩,妈妈的药吃完了,医保卡没啥钱,你能去医院给妈妈再开点吗?”

“小青,爸爸的降压药吃完了,你下班的时候用你的医保卡去楼下药店给你爸买点。”

“靓仔,我医保卡忘记带了,要不把你的借我用一下,我多还你点钱,咋样?”

以上的对话大家可能并不陌生,很多人都有把医保卡给别人或者家人刷的经历,而且大家心里都有同一个想法:“我要是不说,谁知道呢?”

医保账户里的钱其实分为两部分,一部分是个人账户,一部分是统筹账户。

个人账户:用于定点药店买药、门诊费用的支付和住院费用中个人自付部分的支付。

统筹账户:用于看病报销,比如住院、门急诊、门诊慢性病或特殊病等医疗费用的报销

如果个人账户的钱“借用”方法不对,可能会影响未来的投保商业保险,而统筹账户里的钱是绝对不能借的。

这时候可能很多人在心里咕哝:明明是自己每个月交的钱,给家人用算什么借?

没错,个人账户的钱属于自付部分,所以近几年多地开始实行医保共济政策。

医保共济就是将自己的医保卡和家庭成员绑定,将自己医保卡个人账户的钱共济给他们用。

这些钱可以用来在定点医疗机构就医时发生的个人支付医药费用,以及在定点药店购药,购买医疗器械、医用耗材,部分地区还可以给家人买医保、惠民保等。

但要记住,医保卡个人账户里的钱可以给家人用,而不是医保卡家人共用。

建立医保共济后,亲属看病或买药,要用他们自己的医保卡挂号或刷卡,而不是用自己的医保卡给家人挂号或买药。

如果直接用了你的医保卡刷了甚至买了处方药或就诊,以后再买商业保险的时候保司会首先认定是你自己生病买药,到时候就很难解释了。

至于为什么统筹账户的钱就不能借用了?那是因为它是大家的钱而不是你一个人的!

统筹账户是指归医保基金统一调配的部分,记住,是统一调配,而不是个人支配。

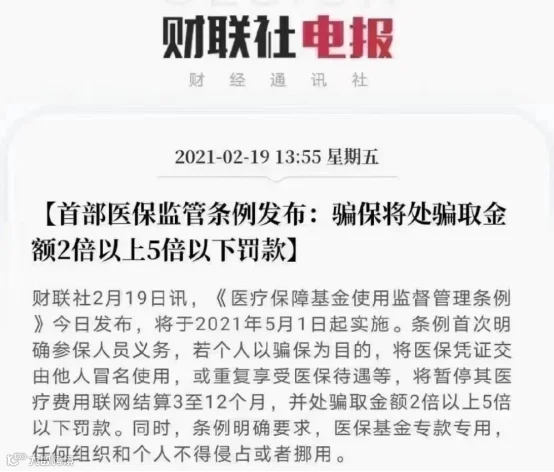

一旦你借给其他人去医院或门诊报销了,轻则暂停医疗费用联网结算3至12个月,并处骗取金额2到5倍的罚款。重则甚至可能就要判刑。

真的划不来,为了帮别人省那么一点点钱,反而耽误了自己未来的看病机会,还要掏更多的钱交罚款,这不是赔了夫人又折兵吗。

毕竟医保共济近几年才开始,万一之前就已经踩雷了该怎么办呢?

首先在买之前一定要全部告诉自己的保险经纪人,让他们帮忙判断严重程度并提出解决方案,如果他们只是为了让你买而说这不重要那也不重要的话,赶紧拉黑他,换个新的!

除了完全靠保险员,今天广爱君也给大家支支招,不同的情况有不同的处理方式,但无外乎就以下几个这些:

如果不是很严重的病,例如肺炎、感冒发烧等,就干脆默认,当成自己的病告诉保司,完成健康告知,反正也不会影响正常投保。

情况二:如果是比较严重的病,糖尿病、心脏病、肝炎等,可以告知保险公司医保卡外借的情况,申请人工核保。

不同保险公司接受的尺度是不一样的。所以需要找一些接受医保卡外借的公司多家同时进行尝试,节约审核时间的同时扩大承保的机会面,最后从中选择一个最优的产品即可。

情况三:因为保险员怂恿或者自己忘记而没有告知,但已经投保成功了。

不严重的病可以直接联系保司进行补充告知,但严重的病以后大概率被拒保,而且重新投保其他公司也很大可能同样被拒保。

这种情况建议直接过2年不可抗辩期后再做打算,这样虽然可能会被除外部分疾病,但至少不会被拒保。

现在有一些保司也是接受自证清白的,但是很多疾病都是能通过药物控制的,比如高血压、甲亢、甲减。

这些疾病就算我们后期提供了复查康复资料,也难以证明自己的确没问题,大概率会被拒保。

建议这类人去投保核保宽松的防癌险等,具体咨询自己的理财师挑选合适的产品吧。

广爱君为大家粗略的整理了一下目前市面上接受医保卡外借的几家保险公司:同方全球、华贵人寿、百年人寿、海保人寿、弘康人寿。

当然也仅限部分产品,这个审核规则可能会定期更新,如果需要了解清楚的话还是可以咨询我们专业的理财师,让他们提供专业性意见。

最后,再告诫大家,真的真的不要再随便外借医保卡啦!