最近,看到一个扎心的话:

“曾经以为人生要视金钱为粪土,但人到中年之后,才会明白没钱才会被视为粪土”

越长大,对这句话的体会才更深刻。

人到中年,上有老人要赡养,下有儿女要养育,身体机能开始滑坡...

去年一部电视剧《没有工作的一年》里的主人公何雨,让我印象深刻。

想着凭自己十几年工作攒下的存款,能够平稳度过待业期;

不曾想,短短几个月内,她的理财项目就亏了一大笔,减掉借给朋友的钱,银行卡只剩6万多。

但每个月2万多的车贷,再减掉社保、房租、水电费,这钱半年之内根本不够用。

好不容易资金宽松点,更大的困难又来了,母亲住院需要2天内交上16万。

就算是她把车卖掉也远远不够手术费,急得在楼梯间痛哭。

最后还是编剧为圆剧情,主角身边的好友纷纷拿钱出来救命。

现实中更多的则是走上轻松筹、水滴筹的筹钱路,或是迫于无奈放弃治疗直接等死。

知乎上有一个热门提问:

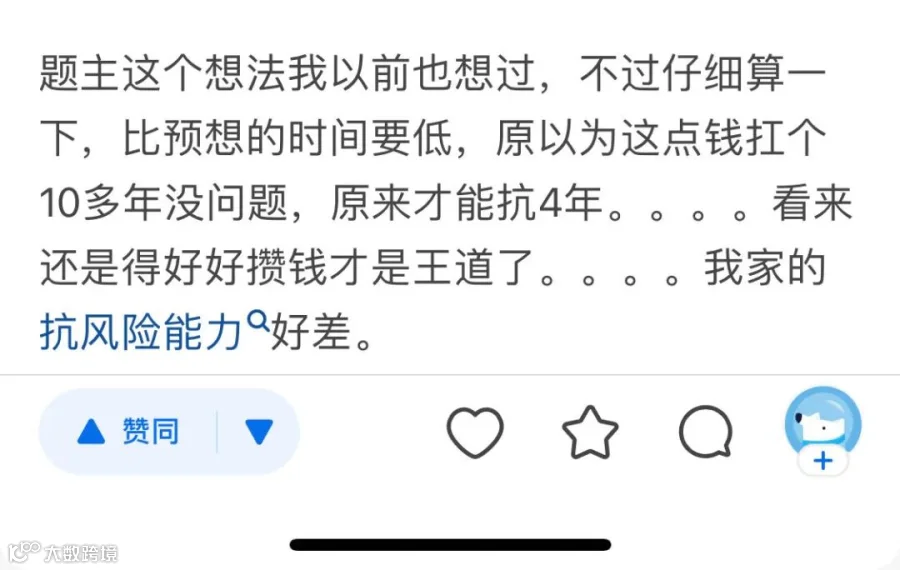

“如果断了收入,你的存款能够维持多久?”

底下有很多相似的回复,其中有一个网友很耐心的算了一笔账,才发现实际存款比预想中消耗得快一倍。

而这还没有算上家人突发疾病、意外等需要治病救命费用的钱。

有钱时,觉得什么都无所谓;

没钱时,才能体会到借钱时的举步维艰。

“人一生80%的时间都是靠20%的存钱度过,但往往其他20%的时间要消耗人生中80%的存款。”

而我们的赚钱能力并非能够一直持续,在达到一个峰值之后也会缓慢下降。

你前15年能赚的钱,在后15年是往往也是赚不回来。

所以,我们只能尽量在那20%的时间没有到来之前,攒够那80%的存款。

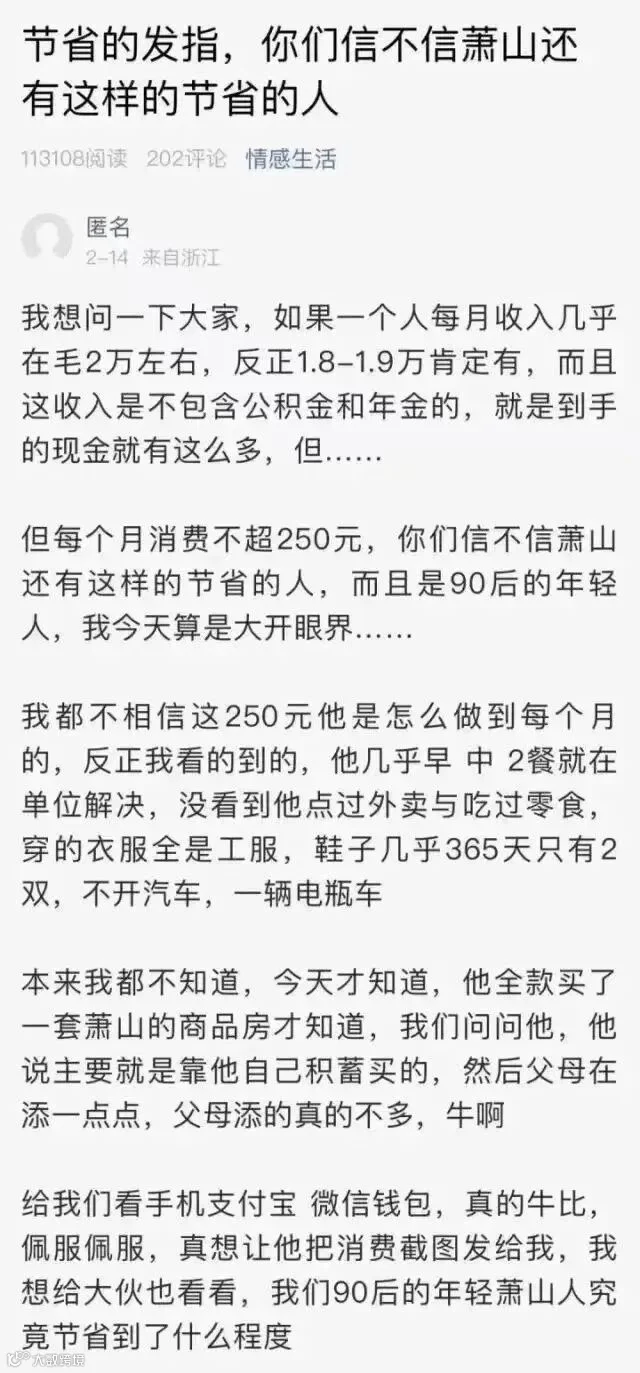

说的是一个萧山本地人,90后,单身每个月到手将近2万块,但每个月消费不超250块。

小伙早、中两餐,全部在单位解决,从不点外卖跟零食。

衣服也一直穿的是公司发的工服,鞋子穿来穿去只有两双,上下班骑的也是小电驴。

有,但只贴了一点,也就零头那么点,主要还是靠自己积蓄。

帖子下方也有人这样评论到:

“拿着这样高的工资,却过着收入不匹配的生活,这样的生活幸福吗?”

老实说,别人看着是不幸福,但有房握在在手里的安全感任谁都给不了他。

不过这种“只有将来,没有现在”的存钱方式,并不适用每一个人。

收入还算可以,但当下房贷车贷、孩子教育、赡养老人、日常生活等各种开销,即使扣扣嗖嗖省着花,也占了收入的大部分。

当下别说存钱,能维持收支平衡不负债就不错了,长久下来,家庭财务也会出现巨大问题。

广爱君也建议有同样问题的朋友,先去咨询一下理财师,把咱们家庭财务问题解决好了,才有余钱去实现其他目标。

这个概念是美国一位金融作家提出的,指那些生活中非必要,但却能产生积少成多的影响的支出。

如果咱们现在打开微信、支付宝查一下上半年的支出,不难发现其中含有奶茶、口红、香烟、游戏充值买皮肤等,都是拿铁因子。

这也是很多人觉得好像自己没买贵重东西,没怎么花钱,但存款就是不见涨的原因,拿铁因子的威力太大了。

广爱君这里建议的记账,并不是每天单纯的花一笔记一笔,然后每月底看个总金额就结束。

而是记分类账,比如说我们的衣食住行医疗教育等分类去记好。

月底除开看总金额外,还要看每个分类花了多少,相对于上个月是多了还是少了,及时调整自己的消费习惯。

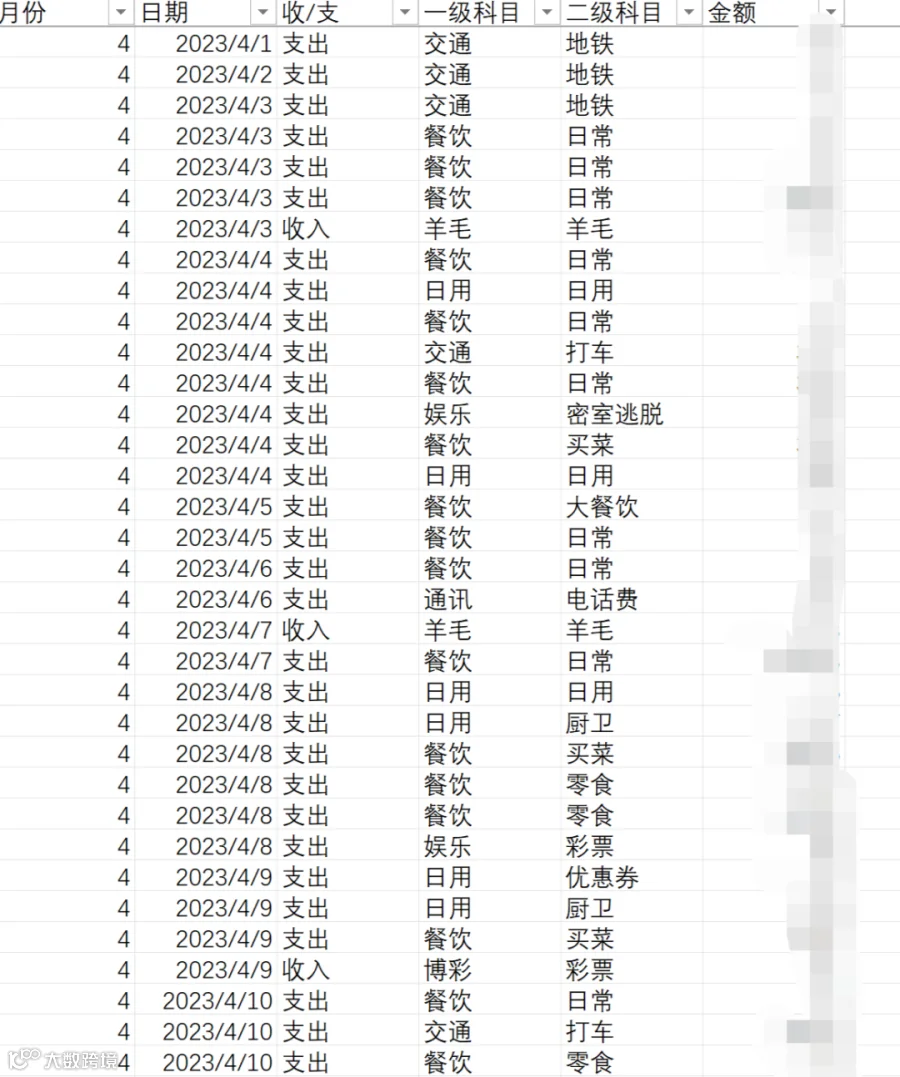

像广爱君有个做数据的朋友,就把记账分类做到极致,每一笔都用excel表格一一记录。

月底再用各种公式、折线图、圆饼图分类展现出上月花费走势,非常清晰明了。

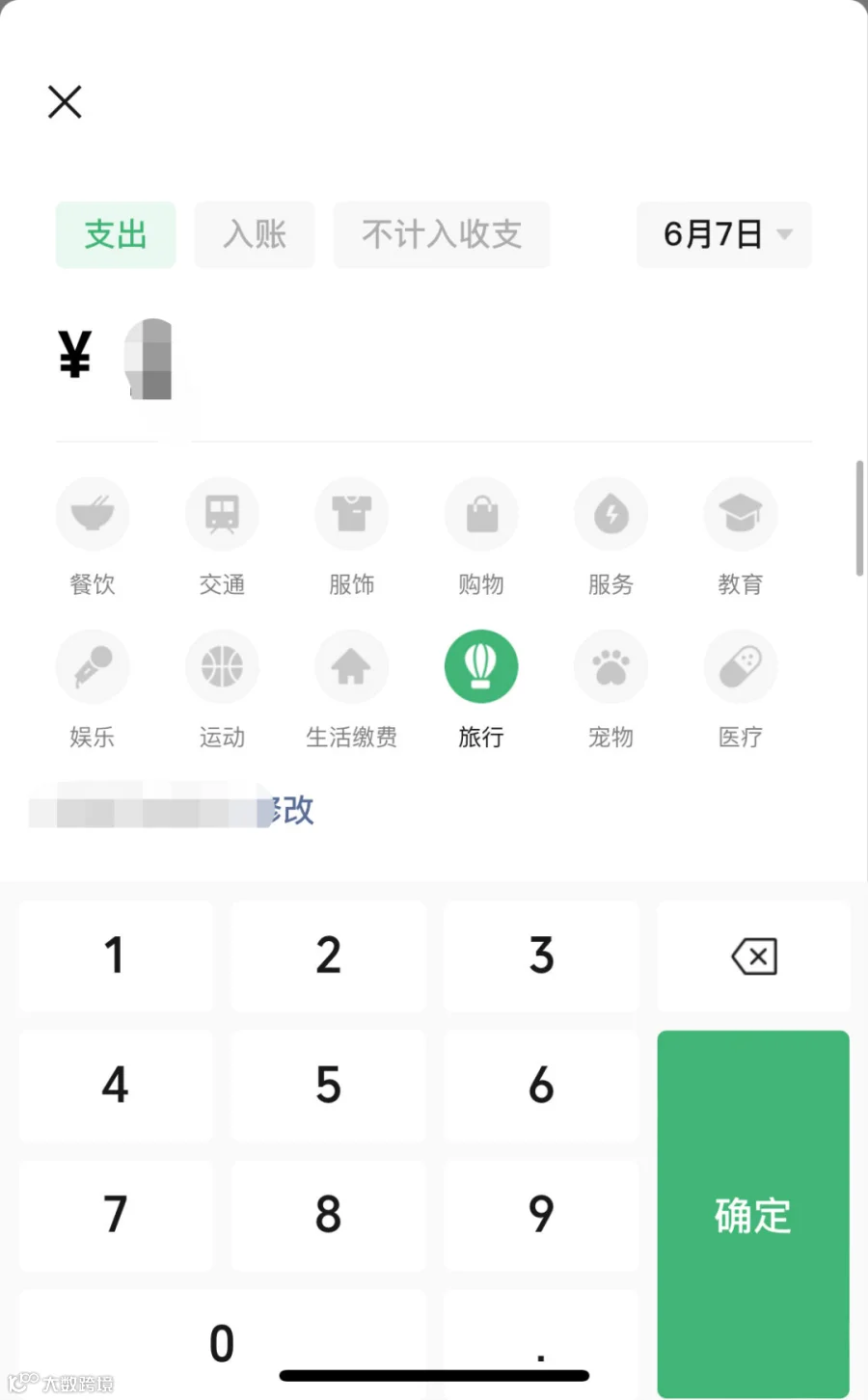

但咱们大多数人并不是做数据的,完全可以利用一些记账软件。

比如微信记账本,就可以在花完每一笔之后对其分类,月底也会帮我们进行数据汇总。

也建议大家日常使用一个渠道集中支付,这样更方便记账复盘。

现实生活中,很多人都有尝试过存钱,但因为各种原因,比如冲动消费、或是没有强制储蓄的工具,导致储蓄出现停止。

所以日常通过记账后会发现自己在哪些类目花钱后,会得出一些结论:

比如必须要花的钱、日常要花的钱、理财投资的钱等。

再用【收入—支出=储蓄】的思路把剩下的钱强制存起来。

但广爱君更建议用【收入—储蓄=支出】的思路,先要把存下来的钱减掉,剩下的钱再消费,控制了消费金额,消费欲望也就少了。

广爱君也会推荐强制几个攒钱方法,比如365存钱法、52周存钱法,将会在下周的文章一一介绍!

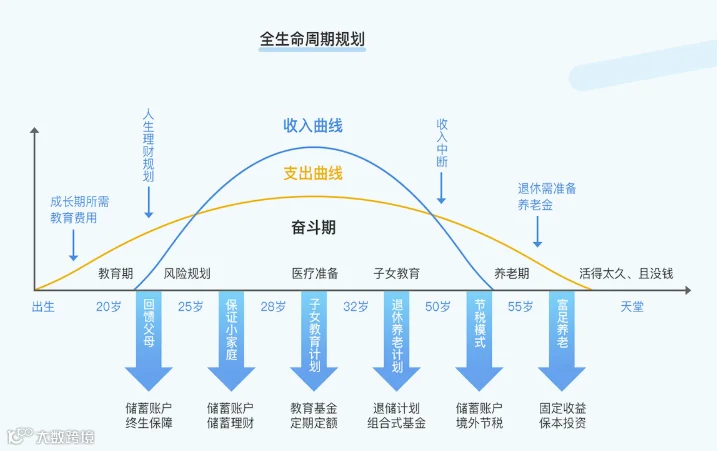

这里需要大家明确一个问题,存钱的目标是什么?比如旅游、买车买房、子女教育、退休养老等。

然后把要达成的目标期限分成短、中、长期目标,根据目标存钱。

短期要用的钱,可以放在银行存款、余额宝等比较灵活取用钱的地方;

中长期要用的钱,就得放在像定期存款,定期理财,储蓄险等有固定期限的产品上。

但也因为储蓄时间较长,建议选择适当波动产品来博取较高收益,跑赢通货膨胀的同时,也能更快实现目标。