最近有朋友向我们提出了一个问题:“应该购买寿险的定期保险还是终身保险呢?”

这个问题也困扰着很多人。实际上,购买定期寿险和终身寿险具有完全不同的功能。如果正确选择,它们不仅可以帮助我们转移风险,还可以帮助我们积累一笔可观的财富。

接下来,我们将深入探讨寿险,并为大家评估市场上目前哪些产品值得购买。

寿险的理赔要求非常简单,只要发生死亡或全残,按照合同约定即可获得一笔赔偿金。

尽管定期寿险和终身寿险都属于寿险范畴,但它们各自具有不同的特点,可以满足不同的需求:

定期寿险:这种寿险属于消费型保险,价格相对便宜,提供高额保障,几百元就可以购买上百万元的保额,主要用于转移早逝可能带来的经济风险。

终身寿险:终身寿险则属于储蓄型保险,可以提供终身保障,100%可以获得赔偿,价格较高,同时还具备理财和财富传承的功能。

那么究竟该如何选择这两种保险呢?下面我们将分别进行讨论。

1、定期寿险——留爱不留债

虽然中国人传统上不太愿意谈论死亡,但生命充满不确定性,我们无法预知疾病或意外何时会降临。如果提前离世,家人将面临经济困境,如何维持生计,如何偿还房贷和车贷等问题?

在这种情况下,定期寿险可以一次性赔付数十万甚至上百万元,确保家人有足够的资金继续生活。

那么,哪些人应该考虑购买定期寿险呢?我们建议以下两类人群特别需要考虑:

a) 家庭经济支柱:

那些需要负责家庭生计的人,特别是有房贷和车贷的人,如果突然离世,留下的家人可能无法承担孩子的抚养费用和债务还款。

b) 已成年的独生子女:

父母最害怕的是比他们早去世的情况,尤其是失去唯一的子女,他们不仅要忍受失子之痛,还可能面临养老时没有足够资金的困境。

在选择这类产品时,建议保额应该足够覆盖家庭5-10年的生活开销,如果有房贷和车贷,也要考虑这些负债。

定期寿险的价格相对较低,例如,华贵人寿的大麦旗舰版A款,30岁女性购买20年期的保险,100万元的保额仅需300多元。如果您对如何购买有疑问,可以扫码咨询。

2、终身寿险——稳健增值首选

终身寿险中,增额终身寿险最受欢迎,其独特之处在于,保单的现金价值会随着时间不断复利增值。

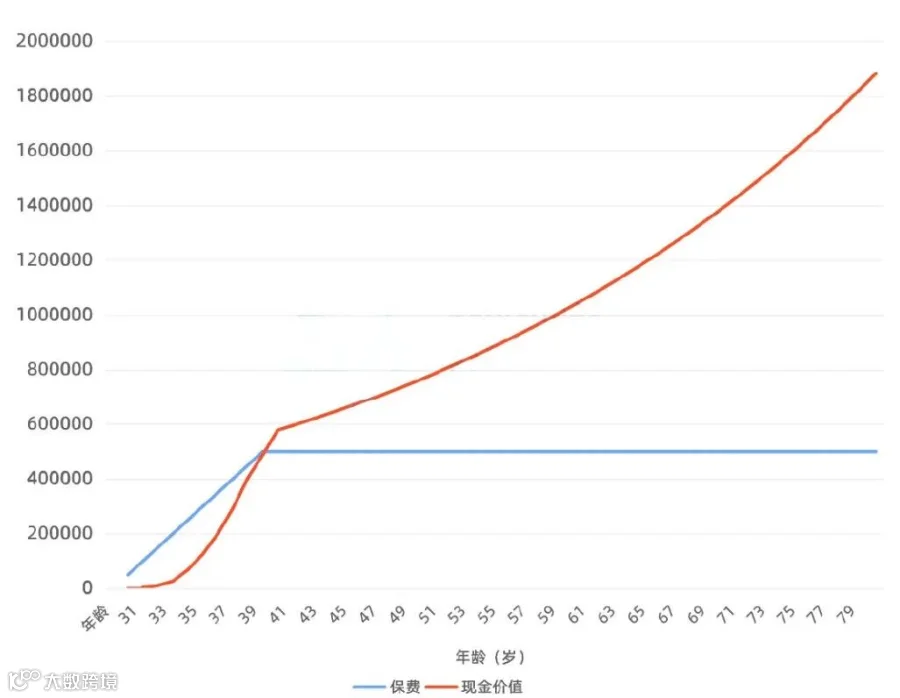

下面我们以30岁女性,每年支付5万元,连续支付10年并投保增多多5号为例,来演示增额终身寿险的现金价值变化:

到了50岁时,保单现金价值可以增长至78万,到60岁时能增长至104万,之后还会继续以滚雪球的方式不断增加。

我们可以将增额寿险看作一个资金帐户,一旦投入资金,里面的现金价值会随着时间不断增加,长期平均收益率接近3%。当需要资金时,可以通过“减保”来取出现金。

与其他投资渠道相比,增额终身寿险的最大优势在于其安全性和稳健性。其收益在保险合同中明确写入,受到法律保护,不受大环境不景气或利率下降等因素的影响。

这类产品适合以下需求的人:

1. 不愿承担风险,但希望长期增值的人:

不愿冒股票、基金等投资风险,又不想将资金放在银行存款或货币基金中获得低利息的人,可以考虑增额寿险,以确保稳定的回报。

2. 想为孩子准备教育金或自己养老金的人:

尽管增额终身寿险的前几年可能会亏损,但可以将其作为一种强制储蓄方式,为未来准备资金,专款专用。

3. 打算进行高风险投资但需要保留一部分资金的人:

想要保护财富并确保生活不受投资风险影响的人,可以将未来需要的资金放入安全稳健的渠道。

4. 有资产隔离和财富传承需求的人:

婚前购买增额终身寿险,交完保费后,将其视为个人财产。如果想将资金传给后代,可以将其指定为受益人。

说完了增额终身寿险,接下来我们将介绍一种较少人知晓的终身寿险——定额终身寿险。

定额终身寿险不同于增额寿险,它的保额是固定的,不会变化,不管何时身故都会支付一大笔赔偿金,具有更高的确定性,适合企业主、高级职业人士等需要财富传承的人购买。

对于一般人来说,如果主要关心身故保障,建议考虑购买定期寿险,因为它价格相对较低,可以以几百元的费用获得百万的保额,更具成本效益。如果希望实现安全稳健的增值,可以考虑增额终身寿险。

鉴于大多数人可能没有时间研究哪种产品值得购买,下面我们将为大家提供一些产品的评估。

经过对各大保险公司的热销产品进行比较,我们最终为大家筛选出以下4款价格实惠且保障全面的产品:

总结如下:

1. 如果您注重性价比,可以考虑 "臻爱 2023" 和 "京彩年华(2023 版)"。前者的价格相对较低,性价比较高,而后者的等待期只有60天,并且上传体检报告后,赔付比例有可能提高20%。

2. 如果您身体有异常,可以考虑 "大麦旗舰版 A 款"。该产品的健康要求较宽松,即使有高血压、糖尿病、甲状腺癌等健康问题,也有可能购买到。

3. 如果您是一对夫妻,还可以考虑 "大麦甜蜜家 2023"。该产品在夫妻双方因同一意外身故的情况下,可以各自获得两倍的保额。例如,如果购买了100万的保额,夫妻双方都可以获得200万的赔偿。

如果您对以上产品有任何疑问,需要更多详细的产品讲解,可以扫描下方二维码,咨询专业人员以获取更多信息。

如果您打算通过增额终身寿险来管理闲置资金,以下是三款表现不错的产品:

总结如下:

1. 如果您计划投保10年或20年左右,可以考虑 "增多多 5 号"。该产品在前期收益表现较优,按照表格中的投保方式,40岁的投保者的收益可达到2.71%,50岁时可达到2.87%。

2. "康乾 5 号·瑞祥人生" 也是值得考虑的产品。它的现价增长速度较快,根据表格演示,第5年的现金价值就能超过保费支付,特别是对于男性投保者,例如30岁男性选择3年交,到70岁时的收益率可以达到3%。

3. 如果您希望有更大的减保灵活性,可以考虑 "金玉满堂 3.0"。这款产品的减保没有限额,只要保单中的现价余额不低于500元即可减保。它具有较高的知名度和不错的收益表现。

请注意,收益率会受到年龄、性别和预算的影响而变化。如果您想了解自己投保后的预期收益,可以点击咨询以获取更详细的信息。

很多人常常误解寿险,认为只有在身故时才能获得赔偿。

事实上,不同类型的寿险有不同的用途,而近年来非常流行的增额终身寿险实际上是一种非常稳健的理财工具,可以帮助我们锁定可观的收益,让闲置资金增值。

提醒大家,目前一些表现不错的产品,如金玉满堂 3.0 和增多多 5 号,可能会突然下架停止销售。如果您有相关需求,建议尽快采取行动。