今天由广爱君来为大家解读,投保时如何正确填写健康告知,确保未来的理赔过程顺利、无阻,主要分为以下几个部分:

为何需要做健康告知?

深入了解健康告知的内容

针对性应对,健康告知的小贴士

1.1 什么是健康告知?

健康告知即是保险公司在处理客户的投保申请时,需要客户填报的关于被保险人身体健康情况的表格。

保险公司会依据客户的健康状态,对其未来的预期死亡率、残疾率、发病率及其他潜在的保险事件风险进行评估和分类,从而确定是否提供保险和确定具体的保险条款,主要考虑的是身体健康对未来可能产生的风险。

根据《保险法》第十六条,订立保险合同,保险人就保险标的或者被保险人的有关情况提出询问的,投保人应当如实告知。

因此,健康告知的核心就是遵循“最大诚信原则”。只需在保持诚实的前提下,真实地描述自己的健康状态即可。

1.2 健康告知的重要性

健康告知的结果将决定保险公司是否接受承保、确定的承保条款以及受益人未来是否能够成功进行索赔。

此外,完成健康告知也是一种让我们对自己的健康状态有更加明确了解的方式。

但是,如果在投保时未能如实告知健康情况,一旦发生需要赔付的情况,保险公司有权因我们隐瞒了被保人的健康情况,而拒绝支付赔偿,且不返还之前的保费。

健康告知内容其实都大同小异,最要询问的信息主要有以下几类:

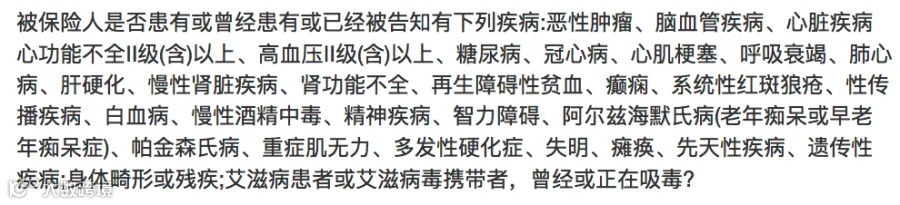

2.1 是否有列举的疾病、症状?

例如:

从这段健康告知内容中,我们能够获得诸多信息,例如:

当它指明询问Ⅱ级及以上的高血压,这意味着Ⅰ级高血压的人是可以投保的;

在肝脏的部分,它仅询问到肝硬化,因此乙肝病毒携带者是可以投保的;

对于遗传性疾病的提问,表示那些有家族遗传病史的人可能不适合购买。

因此,投保者只需针对列表中的具体疾病或症状给予回答。对于未在列表中的情况,无需特别说明,可以直接投保。

2.2 是否进行过某种诊疗方式?

例如:

这里列举的各种医疗方式,初看起来确实有些复杂,像是语言游戏,但其实每一项都有其明确的含义:

健康检查:这主要是指日常的体检;

其他检查:当体检结果出现异常时,可能需要进行的进一步的检查。在其他保险产品的健康告知中,这部分可能被描述为“是否被建议进行进一步检查”;

治疗:对某种疾病或异常状况进行手术、药物治疗、物理疗法或心理疗法等措施;

诊治:面对身体不适,向医生求诊并得到相应的治疗;

用药:指的是在一段时间内,无论长短,都需要服用或注射某种药物。这通常指的是长期药物治疗,主要目的是了解慢性疾病的状况。

例如,乙肝病毒携带者,如果肝功能检查正常,则不需要药物治疗。但某些患者可能状态轻微,却需要长期药物控制,这也是保险公司需要考虑的风险因素。

需要强调的是,上述情况都应在医院和医生的指导下进行。而自己因为小病如感冒,到药店自行购买药物的情况,则与此有所不同。

2.3 是否在某个时限内存在某种情况?

例如:

ⅰ你是否在过去的两个月因伤害或疾病而寻求医生的诊断和用药?

ⅱ在过去的两年中,你是否因身体状况不佳而接受了门诊治疗或进行X线、CT、MRI、超声或核医学等影像学检查,并且医生建议你需要住院治疗、手术、长时间用药或定期复查?

ⅲ在过去的一年中,你是否有以下新的或之前存在的症状?

根据上述的具体询问时间和情境进行回答,不相关的问题无需考虑。

2.4 其他健康状况

例如:

ⅰ 个人生活方式:

A. 有过或目前使用非法药物或禁药的经历?

B. 吸烟情况(每天超过20支或由于健康原因医生建议戒烟)?

C. 饮酒状况(每天饮用白酒超过200ml或医生因健康考虑建议戒酒)?

ⅱ 针对两岁及以下儿童的附加告知:出生时是否有早产、难产的情况?是否出现过产伤、缺氧等异常?是否存在发育缓慢、痉挛、脑瘫、先天缺陷、遗传性疾病或其他形态异常?

ⅲ 女性特别告知:是否在孕产期遇到任何合并症?是否被推荐对乳腺、子宫、卵巢或宫颈疾病进行常规检查或治疗?

这些问题主要是为了了解不同人群,如男性的烟酒习惯、女性的孕产情况以及儿童的特殊状况。只需基于实际情况作出回答。

为了最大化自己的风险管理,保险公司必须确保不被骗保。这种防范措施是对自身的一种保护,我们应当给予理解和尊重。

如何合理地完成健康告知?以下是几点建议:

3.1 精确回答

具体来说,只回答问题,不主动提供额外信息。

保险公司拥有详尽的核保系统和专业的核保团队。他们制定的健康问题表与所提供的产品紧密相关,直接关联到投保、核保、保费或理赔等关键环节。这些问题都是有针对性的。

若他们没有提及某些健康情况,我们无需提及,只需按需回答。

3.2 依据官方记录

健康状况的确认应以医院或体检中心的正式记录为准,特别是使用医保卡的情况。

例如,使用医保卡购买的药物都可能被正式记录。以广州为例,通过医保卡购买的药物及其详细信息会被在线系统记录,通过粤省事即可查询,查询方法如下:

打开粤省事小程序-点击医保

即刻查询

所以,如果仅仅是个人的不适感、家人和朋友的猜测,或是所谓的“健康顾问”的非官方建议,只要没有相关的体检或治疗记录,都不应包含在告知范围内。

但还是想提醒大家,如果近期计划体检,最好在投保成功后再进行。因为如果保险公司原本不要求体检,自行体检后发现的问题可能影响核保。

购买保险的核心目标是为了得到风险保障。如果因为未如实告知导致在风险发生时无法得到赔偿,那么购买保险就失去了其初衷,完全没必要为此承担风险。

好的,今天的分享就到这里啦~