延迟退休的话题成为了大家热议的焦点,若真的统一至65岁退休,女性伙伴们的挑战会增多。

原本55岁就可踏入退休生活,如今可能要多劳动10年才能享受养老福利

我们或许不能改变退休年龄,但可以提前为养老做打算。例如,每年存下1~2万,投入到养老年金险中,这样提前退休也是有可能的。

如何实现年存1-2万,提前退休无忧呢?今天广爱君来跟大家聊聊,主要内容如下:

为何还年轻的她们已在考虑购买年金险?

养老选择年金险有哪些优势?

考虑养老规划时,哪种年金险更合适?

在与大家交流时,我们总结出很多女性选择年金险的原因,主要包括:

社保养老金的担忧

许多人担心退休后社保只能提供有限的支持,所以想在经济宽裕时为自己准备一份年金险。这样,不论活到多大,都有稳定的收入。毕竟,为养老做准备是必要的。

延迟退休的影响

原本55岁就可以开始领取养老金,但现如今有关延迟退休到65岁的消息让很多人担忧。经历了大半生的努力,谁愿意到了65岁还继续工作呢?了解到年金险55岁便可以开始领取,便引起了大家的兴趣。

长寿意识和家族长寿基因

经过一番研究,发现若能活到80岁,年金险的收益会比增额寿险更高,并且能持续领取。家族里都是长寿,自己对身体也很有信心,相信能活到八九十岁。

总的来说,年金险的优势在于最早55岁就可以领取,而且每年或每月都有固定的收入,不必担心退休年龄的不确定性。

其次,年金险也相对稳健安全,合同明确规定了收益,并受到法律的保护,非常适合作为养老金的补充。

接下来,让我们一起了解下年金险的收益是怎样的,并为大家做个示范计算。

年金险主要分为定期和终身两种类型,推荐大家首选终身型,这样可以根据实际寿命来持续领取,以下的讨论都以终身型为基础。

在年金险的收益结构中,主要包括两个核心部分:一部分是定期领取的金额,另一部分则是退保时的现金价值。把这两部分加在一起,我们得到的就是所谓的“生存总收益”。

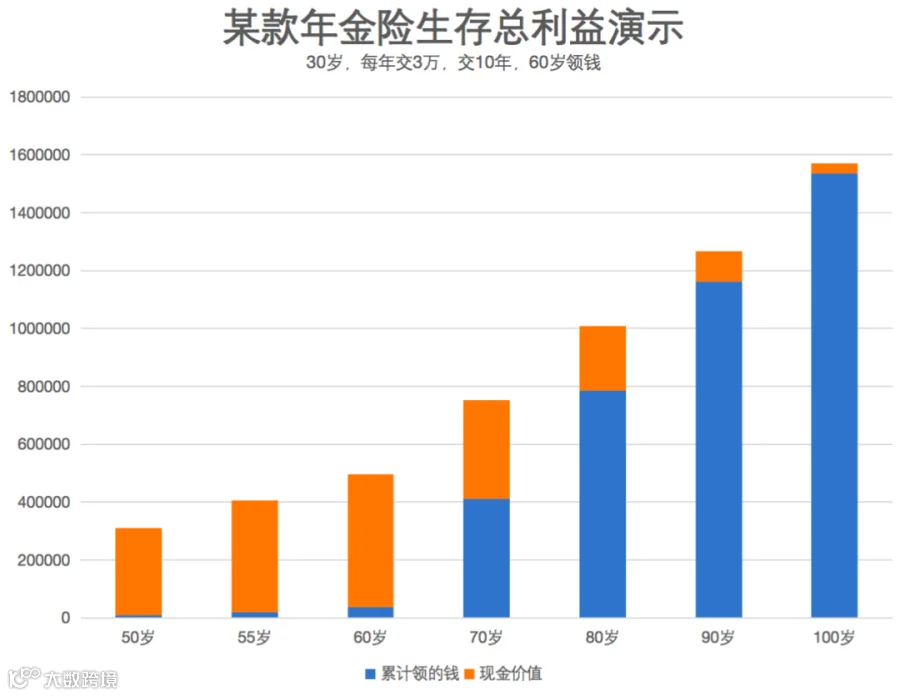

拿“30岁的女性,每年缴纳3万,共交10年,60岁开始领取”为例,一个特定的终身年金险的生存总收益(由橙色和蓝色组成)如下图所示。其中,橙色部分表示的是现金价值,而蓝色部分则是累计领取的金额。

· 从60岁起,我们年领3.7万,按月计算大约是3千多;

· 到70岁时,总领取金额达到41.2万,其现金价值为34.1万。若健康状况不佳,可以选择退保并获得此金额;

· 到90岁,累计领取金额为116.1万,现金价值还剩10.5万。总计是投保金的4.2倍,且IRR收益率高达3.69%,相当吸引人。

上述保费计算只是一个示范。实际上,许多年金险产品每年最低只需1万,有的甚至只要5千元。您可以根据自己的经济状况进行选择。

另外年金险的最大优点是为你的退休生活提供稳定性,比较一下拥有定期存款和拥有持续的现金流(如年金)的区别:

· 定期存款:因不确定寿命,开支需谨慎计划。若开支过大,会担心不足;开支过小,则生活可能受限。看着账户余额逐渐减少,心情可能变得焦虑;

· 年金:无论活多久,都有钱可以领。无需过多考虑每月开销,可以尽情享受生活。即使这个月花费过多,下月仍有固定收入。

再说一个可能不那么好听,但却是现实的情况:拥有大笔存款可能会吸引他人的关注,甚至可能被用来帮助家中其他成员,这给人带来不稳定的感觉。

而年金险则不同,因为它是一个持续的收入来源。你活得越长,手头的钱就越多,老了之后还是有价值的。

所以,我建议在计划退休时,考虑将部分储蓄转化为年金,确保有持续的现金流进账。

了解了年金险的特点后,接下来我们将讨论哪些产品值得考虑。

我们筛选了 3 款不错的产品,以“30 岁女,每年交 3 万,交 10 年,60 岁开始领”测算了收益,具体如下表:

列出的产品有不同的保费和交费年限。

例如,某些产品的年度最低保费为1万元,有些产品允许交到65岁,大家根据自己的财务状况来确定。

主要推荐考虑“鑫禧年年尊享版(方案一)”。它提供了较高的年金,根据表中的付款方式,从60岁开始每年可领取37,440元,并保持终身。

从收益角度看,到90岁时,IRR收益率为3.69%。

此外,该产品在终身都具有现金价值,例如,按照上表的付款方式,到90岁退保时,仍可以获得10.5万元。

其他两款产品也是不错的选择:

“诚爱一生(保证返保费)”版本的年金是其中最高的,并且在付款期间支持增额保险,使您有更大的灵活性。

此外,该产品还为投保者提供入住养老社区的机会,但前提是总保费不得低于30万元,更适合资金充裕和注重生活品质的人。但请注意,开始领取年金后,此版本不再有现金价值。

“成康1号-星海人生”则提供的年金较少,但它支持20年的付款期,且保证至少领取15年。领取开始后,25年内均有现金价值。

总而言之,年金险产品的收益需要时间来积累。若希望使用年金险来补充养老金,建议尽早行动。

另外购买年金险是长期资金规划的一部分,建议使用长期无需使用的资金来支付,以避免提前退保所造成的损失。

若需要专业建议来制定个性化的养老资金规划,扫描下方二维码免费报名咨询,会有理财师给您耐心讲解,协助规范投保并提供周全的后续理赔服务。

写在最后

延迟退休不仅仅意味着工作更久,更关键的是推迟开始领取社保养老金。

对于我们每个人来说,只要提前筹备足够的资金,完全有可能提前步入退休生活。为了实现这个愿景,我们需要提前做好计划,并尽量多地积累。

然而,购买养老年金险涉及到一生的养老计划,这是个大决定。不仅要找到适合的产品,还要确定适当的投保金额。毕竟,每个人的需求和预算都是独特的。

2、如果对疾病投保不清楚,戳下方👇的疾病投保,可以具体了解;